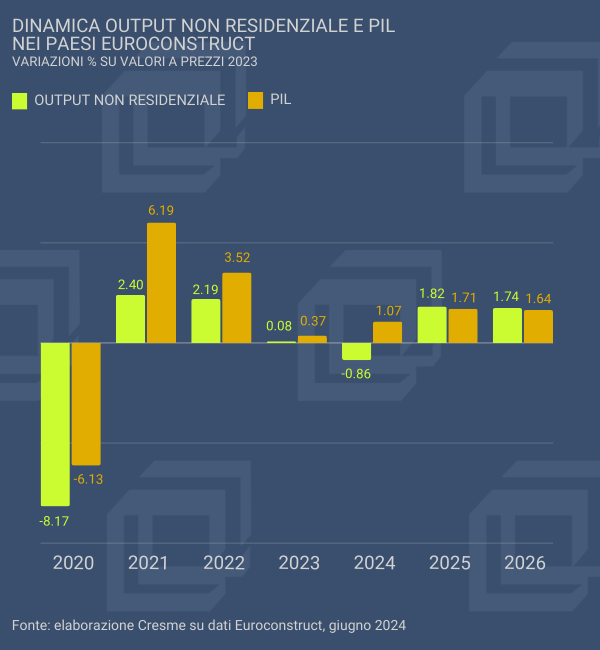

La ripresa attesa per il prossimo biennio è alquanto modesta (+1,8% in media) delineando così un quadro complessivo di tiepida espansione.

Il settore è, tra i tre grandi segmenti che compongono il mercato delle costruzioni, quello più strettamente collegato e influenzato dalle dinamiche economiche, e negli anni in osservazione è evidente come l’impatto delle recessioni economiche risulti amplificato così come le successive fasi di ripresa del PIL più incerte nel contesto del mercato non residenziale. In particolare nelle previsioni per il 2024, a fronte di un PIL che nell’area dei 19 paesi torna crescere (+1,1%), la produzione settoriale si riduce quasi dell’1%. Nel prossimo biennio la dinamica sarà solo leggermente più favorevole per il settore, che crescerà in media dell’1,8%, a fronte del +1,7% previsto per l’economia nel suo complesso.

Il trend complessivo è il risultato di dinamiche molto differenti, che nel caso del vasto mercato dell’edilizia non residenziale sono particolarmente influenzate dalla natura delle varie tipologie edilizie comprese, che rispondono a funzioni e destinazioni d’uso differenti, a fonti di finanziamento sia pubbliche che private. Molte diversa è poi la peculiare natura dell’attività di costruzione, potendosi trattare di nuovi investimenti, di interventi di manutenzione straordinaria o di manutenzione ordinaria. Infine è evidente che le peculiarità dei mercati nazionali rendono ulteriormente complesso il quadro da sintetizzare.

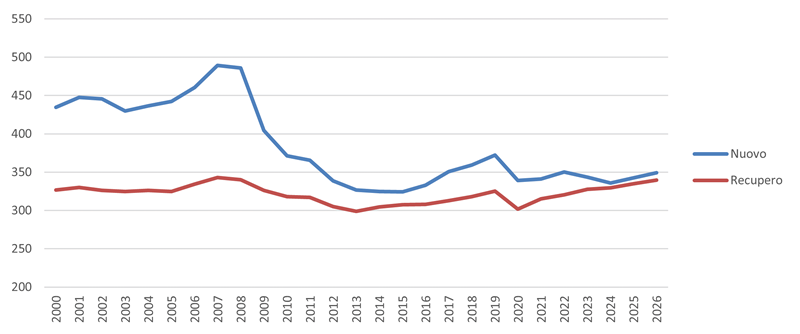

Per quanto riguarda il tipo di attività, nel 2024 il 50% dell’output si riferisce a investimenti di nuova costruzione, ovvero 336 miliardi, di euro a prezzi 2023, contro i 330 miliardi destinati a interventi di manutenzione ordinaria e straordinaria dello stock edilizio non residenziale esistente.

Guardando alla dinamica di lungo periodo, è evidente la volatilità della nuova costruzione, molto più influenzata dalle oscillazioni dell’economia, mentre l’attività di recupero svolge un ruolo di stabilizzatore del mercato, rappresentando in particolare la componente ordinaria, una quota di spesa per così dire incomprimibile oltre un certo un limite.

E si osserva come il debole risultato di questi anni sia proprio da attribuire alla nuova costruzione, che ha registrato un calo dell’1,8% lo scorso anno, cui seguirà un’altra contrazione alla fine dell’anno in corso (-2,4%), a fronte di un saldo positive del rinnovo (+2,1% nel 2023 e +0,7% nel 2024).

Dinamica di lungo periodo dell’output dell’edilizia non residenziale nei paesi Euroconstruct per tipo attività – miliardi di euro a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

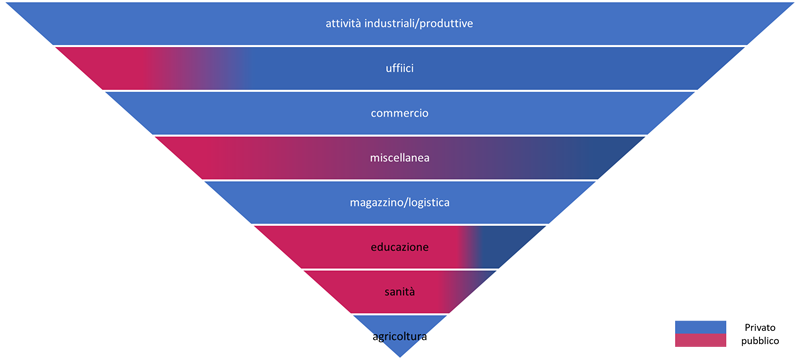

Nel grafico che segue viene schematizzata la rappresentazione dei vari settori che definiscono il mercato dell’edilizia non residenziale, evidenziando in blu quelli che possono essere considerati privati e in rosso quelli che rientrano del settore pubblico. Ambiti come la sanità e la salute sono in netta prevalenza pubblica, quelli commerciale, produttivo e magazzini/logistica prettamente privati, mentre per uffici e la voce miscellanea (che comprende molti edifici con funzioni pubbliche come musei, biblioteche, luoghi di culto, impianti sportivi) entrambe le forme di finanziamento sono considerate presenti.

I segmenti del mercato non residenziale

Fonte: Cresme

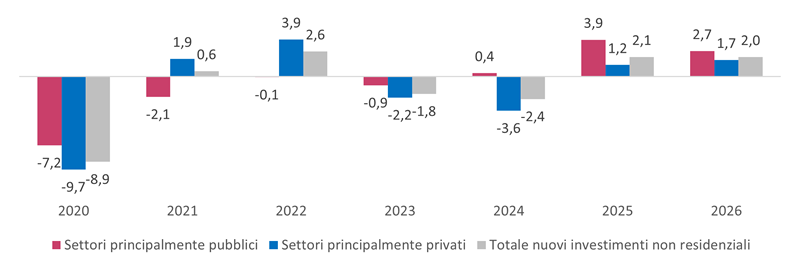

Concentrandoci solo suoi nuovi investimenti, in quanto solo per questo ambito si dispone dei dati relativi ai vari segmenti di mercato, e assumendo, per semplificazione che sanità, educazione e miscellanea sono settori a finanziamento pubblico, mentre tutti gli altri a finanziamento privato, risulta evidente come nello scenario di breve termine l’insieme dei settori pubblici sia quello con aspettative di crescita più importante: dopo aver registrato nel 2023 un calo più modesto rispetto alla componente privata, nel 2024 rimane in territorio positivo ma soprattutto nel prossimo biennio guiderà la ripresa di tutto il mercato edilizio non residenziale, crescendo ad un tasso pari a più del doppio rispetto alla componente privata.

Nuovi investimenti non residenziali per ambiti di attività – Valori assoluti in milioni di euro, variazioni % su valori a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

E’ evidente che sul segmento private giocano, in questa fase, i fattori di rischio che stanno caratterizzando l’economia in generale, ovvero incertezza e instabilità globale, rischi di nuove tensioni inflazionistiche, andamento e durata del processo di riduzione dei tassi, e quelli che ancora rappresentano i maggiori elementi di rallentamento per gli investimenti in edilizia non residenziale (carenza di manodopera specializzata e qualificata, livello dei prezzi ancora alto, condizioni delle imprese fragili o instabili, con un costo del credito in aumento). Mentre la sfera pubblica è sostenuta da varie forme di sostegno messe in campo a livello nazionale e internazionale.