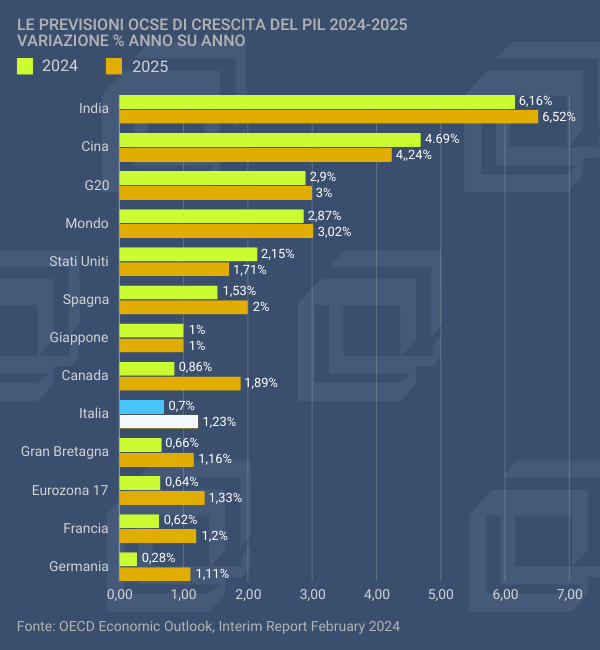

Soltanto Bankitalia a dicembre aveva previsto +0,6% per l’Italia nel 2024, riconfermandolo a gennaio nell’ambito delle previsioni del sistema BCE. Per il resto, l’ISTAT a dicembre, il Fondo monetario a gennaio, l’OCSE e la commissione UE a febbraio sono andati tutti sullo 0,7%; era stato il CRESME per primo, nel Rapporto congiunturale del 5 dicembre, a fare questa previsione.

Tornando alle previsioni globali, l’OCSE evidenzia bene nei suoi numeri la zavorra costituita per l’Europa dalla Germania che non ha ancora mostrato alcun segnale di soluzione o di attenuazione dei problemi strutturali (costi energetici e crisi dell’automotive) ed è stata rivista al ribasso di 0,3 punti percentuali, fermando la stima per il 2024 a +0,3%. Fa meglio la Francia (+0,6%) che pure è stata ribassata di 0,2 punti percentuali, mentre solo la Spagna (+1,5%) ha fatto meglio, di un decimale, delle previsioni di novembre.

Per l’OCSE in questa fase giocherà un ruolo fondamentale una politica economica capace di imboccare la via virtuosa che dia risposta ai principali fattori di rischio a breve e medio-lungo periodo. Per rafforzare subito i fondamentali della crescita servono riforme per migliorare i risultati dei sistemi educativi, ridurre i vincoli nel mercato del lavoro, fluidificare i mercati dei prodotti, favorire gli investimenti. Serve inoltre una politica fiscale che punti sull’avanzo primario come strumento per contenere una nuova ondata dei debiti che sarà spinta dalla necessità di favorire investimenti pubblici per contrastare l’invecchiamento della popolazione e il climate change e per rafforzare i sistemi di difesa.

Il calo dell’inflazione rafforza le ipotesi di un calo dei tassi che, in assenza di ulteriori tensioni, dovrebbe arrivare negli USA nel secondo trimestre dell’anno e in Europa nel terzo. Sarà una discesa graduale perché la politica monetaria, secondo OCSE, dovrà restare prudente per evitare nuove tensioni inflazionistiche.

Tra i maggiori fattori di rischio, oltre ai conflitti in Ucraina e in Medio Oriente, pesano oggi gli attacchi alle navi cargo nel Mar Rosso dove passa il 15% del trasporto cargo mondiale. Le tensioni hanno portato già crescita dei costi anche del 100% e allungamento dei tempi di consegna, quando servirebbe, al contrario, un aumento dell’offerta di trasporto marittimo per sostenere la ripresa del commercio mondiale. Il rischio maggiore di una crisi lunga sarebbe lo spostamento delle rotte intorno al Capo di Buona Speranza che richiederebbe un allungamento fra il 30 e il 50% dei tempi di percorrenza. Se l’attuale aumento dei costi navali dovesse perdurare porterebbe, secondo le stime dell’OCSE un aumento del 5% dei costi di importazione e un impatto di 0,4 punti aggiuntivi sull’indice dei prezzi al consumo.