Nell’ambito di un quadro fragile molto diffuso tra i paesi europei, si distingue il caso spagnolo, caratterizzato da un quadro macroeconomico in rafforzamento, grazie a una minore dipendenza dall’importazione di energia, a un miglioramento delle condizioni finanziarie per famiglie e imprese, e ad un mercato del lavoro che continua a crescere. In questo contesto si colloca un mercato delle costruzioni che non mostra perturbazioni importanti su un trend di crescita pressoché ininterrotto ormai da dieci anni. E destinato a proseguire, rafforzandosi nel prossimo triennio.

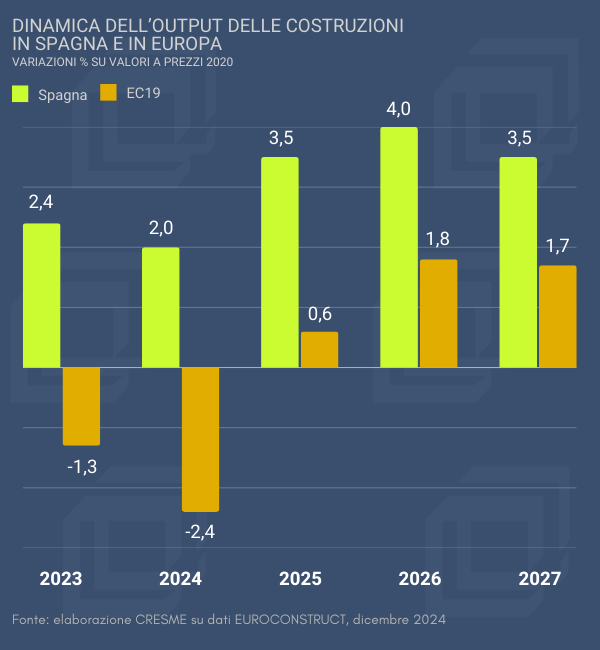

La lunga onda crescente del mercato spagnolo, proseguita anche nel 2023 e 2024 con una crescita del 4,5% rispetto al 2022, in controtendenza rispetto al mercato europeo (-3,7% tra il 2024 e il 2022) si spiega, almeno in parte, con una dinamica demografica espansiva nonché con il rapido rientro dei fattori di rischio sul lato dell’offerta. Si devono inoltre considerare i livelli ancora molto modesti della produzione settoriale rispetto agli anni di massima espansione. Alla fine del 2024 la capacità produttiva del settore delle costruzioni spagnolo è ancora inferiore del 75% rispetto ai livelli del 2007. In Europa il saldo negativo è inferiore al 20% e, in nessun altro dei 19 paesi, il gap da recuperare supera il 51%.

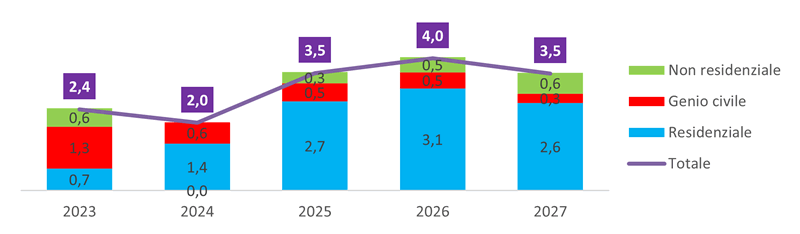

D’altra parte, è importante osservare come si sia modificato l’assetto interno del mercato, con una diversificazione del ruolo propulsivo dei vari ambiti di attività: nel 2023 erano le infrastrutture a trainare la crescita, dal 2024 è soprattutto il mercato abitativo a sostenere l’ulteriore fase espansiva. Più fiacco il segmento non residenziale, con un contributo nullo nel 2024, e in modesto rafforzamento non prima del 2027, in corrispondenza della fase declinante della curva espansiva delle infrastrutture.

Dinamica output delle costruzioni in Spagna: contributo alla crescita dei segmenti di mercato

Fonte: elaborazione CRESME su dati EUROCONSTRUCT, dicembre 2024

Le opere del genio civile hanno registrato un rapido incremento dei livelli di investimenti a partire dal 2021, con una crescita del 20% in soli tre anni. Nel 2024 continuano a crescere ma il ritmo rallenta, fino ad un tasso espansivo inferiore al +1,5% alla fine del 2027. Una dinamica che si spiega con il ciclo delle risorse del NGEU, con le nuove tornate elettorali municipali e con una situazione dei conti pubblici tornata ad essere assoggettata a regole di bilancio più rigide.

All’indebolimento della dinamica delle infrastrutture, corrisponde il rafforzamento di quella del segmento abitativo, con investimenti che, dopo essere cresciuti del 13% tra il 2020 e il 2023 e del 3% nel 2024, continuano ad espandersi di oltre 5 punti percentuali l’anno nelle previsioni relative al triennio 2025-2027.

In termini di produzione fisica, le stime dell’istituto catalano Itec, indicano che nel 2026 saranno avviati lavori per 150.000 nuove abitazioni; una produzione, soprattutto privata, che si ritiene verrà facilmente assorbita da una domanda importante, e che potrebbe piuttosto porre la questione dell’effettiva capacità produttiva della filiera dell’offerta. Il quadro molto espansivo per i prossimi anni incorpora i frutti delle risorse del NGEU fund, che alla fine del 2024 sono andati ben oltre le aspettative, e presuppone un importante dispiegamento di risorse pubbliche per immettere sul mercato abitazioni sociali.

Per il settore non residenziale, la dinamica di crescita più debole riflette un comportamento prudente degli investitori. Sebbene il ritorno della BCE ad un approccio di politica espansiva abbia favorito una stabilizzazione dei prezzi in alcune nicchie strategiche di mercato (uffici, shopping centers o centri logistici), gli investitori hanno generalmente adottato un atteggiamento di “wait-and-see” prima di lanciarsi in nuovi progetti di sviluppo.

In sintesi l’outlook estremamente positivo per il mercato spagnolo delle costruzioni riflette una serie di fattori e condizioni favorevoli, ovvero una forte domanda espressa da una crescente immigrazione; livelli produttivi ancora ben distanti dalla saturazione del mercato; le risorse del NGEU fund che continuano ad alimentare soprattutto le infrastrutture e il rinnovo residenziale, e in misura più contenuta quello non residenziale; le aspettative di una maggiore attività e spesa pubblica per rispondere ad una crescente domanda di affordable housing. Tuttavia, il settore non residenziale rimane condizionato dall’incertezza degli investitori, che attendono segnali più chiari sulla stabilità dei prezzi e sul riassorbimento degli squilibri di mercato.