Questa sintesi del Rapporto annuale ENEA 2023 sulle detrazioni fiscali per l’efficienza energetica (reso pubblico il 14 dicembre scorso con dati 2022) sembra ricomprendere fra le procedure in senso lato – come ha più volte fatto ENEA – anche il venir meno, insito nel Superbonus 110%, della convenienza a trattare il miglior prezzo possibile dell’intervento con gli esecutori, essendo coperte tutte le spese dallo Stato. Non prende in considerazione, invece, come possibili cause del differenziale di costo fra Ecobonus 65%-75%-85% e Superbonus 110% altri due aspetti che potrebbero avere avuto un impatto.

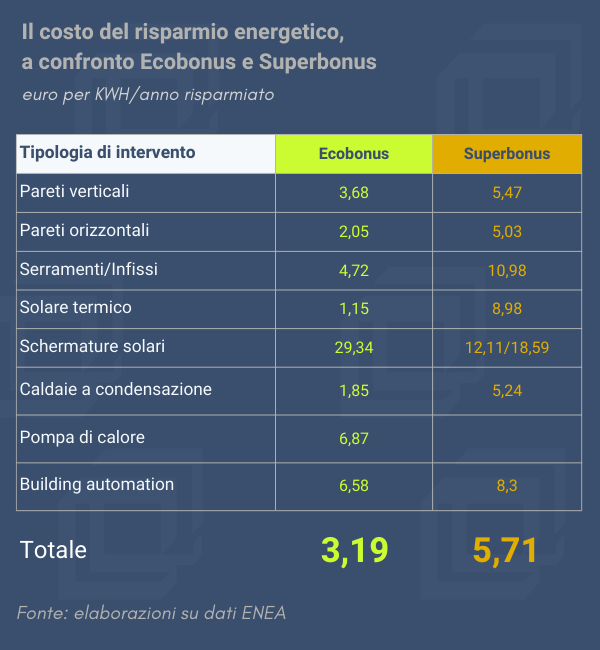

Il primo è il forte aumento dei costi dei materiali edilizi e dell’energia che si è registrato nel 2022. In altre parti del Rapporto ENEA si fa riferimento anche all’aumento del costo degli interventi finanziati da Ecobonus e Superbonus generato dal forte aumento dei prezzi dei materiali edilizi nel corso del 2022. Nel Rapporto 2022 (dati 2021) i due valori del costo unitario per Kwh risparmiato erano pari rispettivamente a 2,84 e 5,57 euro per Kwh: dati effettivamente più bassi dei due dati registrati poi nel 2022. Il rapporto fra i due valori, però, non cambia di segno e rilevanza anche se il differenziale tende a ridursi nel 2022 rispetto al 2021, passando dal +96% al +79%. La riduzione di questo valore in coincidenza dell’aumento maggiore dei costi escluderebbe un ruolo dell’inflazione edilizia ed energetica sul differenziale di costo unitario.

Non trova sviluppo, nel Rapporto ENEA, l’altro fattore che può avere esercitato un ruolo nel differenziale: la predominanza nel Superbonus 110% degli interventi di edilizia in senso stretto (in particolare interventi sulle pareti verticali e orizzontali dell’edificio). Un tema che non ha riscontro diretto dalla tabella dei costi unitari per tipologia di intervento perché il differenziale è forte anche negli interventi sugli infissi e in quelli relativi agli impianti (caldaie a condensazione e solare termico). Qui si fa però riferimento al mix fra interventi “pesanti” (edilizi in senso stretto) e interventi “leggeri” (impiantistici). Nel Superbonus i due terzi degli investimenti sono relativi a interventi edilizi (pareti verticali e orizzontali, infissi, schermature solari, barriere architettoniche), mentre nell’Ecobonus il rapporto è invertito e due terzi degli investimenti sono andati alla sostituzione degli impianti per la climatizzazione invernale (con un altro 20,6% alla sostituzione di infissi).

Questi argomenti – in particolare l’efficienza energetica degli interventi sull’involucro – non sono nuovi al dibattito pubblico. E oggi – tramontato il Superbonus 110% come lo abbiamo conosciuto nella fase post-pandemica – risulta essenziale, ai fini di una proposta credibile e sostenibile (economicamente e ambientalmente) di nuova politica per la decarbonizzazione del patrimonio edilizio, un’analisi dell’efficienza dei singoli incentivi e del mix di interventi. Lo stesso presidente dell’ENEA, Gilberto Dialuce, nel bilancio sull’uso del Superbonus e delle altre detrazioni fiscali che fa in introduzione del Rapporto, evidenzia questi aspetti: “Il rinnovamento dei sistemi di incentivo – scrive Dialuce – con l’ottimizzazione del rapporto costi-benefici e la riforma del quadro normativo emergono come una tappa fondamentale in questa prospettiva di trasformazione”.

Certamente del Superbonus 110% andrà persa la vocazione, perché ormai insostenibile economicamente e politicamente, a privilegiare l’intervento edilizio come investimento prioritario e primario. La componente prevalente del Superbonus non era l’efficienza energetica ma il sostegno al settore edilizio come leva per sostegno al PIL.

Può essere utile, in avvio di una nuova stagione che deve appunto portare a una proposta sostenibile anche per l’adeguamento alla direttiva europea EPBD, la riflessione che svolge il Piano nazionale integrato per l’energia e il clima (PNIEC) nella sua versione del giugno 2023 inviata dal Governo Meloni a Bruxelles per l’esame finale e dalla commissione rimandata con una serie di richieste di integrazione e correzione che porteranno a ulteriori sviluppi. Alla pagina 334 questo documento tocca proprio il tema in questione: “Considerando l’involucro edilizio (esempi: isolamento a cappotto, sostituzione serramenti) – dice il PNIEC – l’intervento risulta una soluzione ottimale secondo la metodologia utilizzata, soltanto per i nuovi edifici e solo in pochi casi per quelli esistenti, principalmente risalenti all’epoca di costruzione compresa tra il 1946 e il 1976. Nelle altre casistiche, visti gli elevati costi delle opere civili necessarie per la realizzazione o ripristino dell’isolamento dell’involucro, la soluzione ottimale si è orientata sulla realizzazione di altri interventi, in particolare relativi agli impianti”. Argomenti che meriterebbero una seria discussione scientifica, partendo proprio dai dati e dalle competenze dell’ENEA.

In questa discussione non può non rientrare anche il nuovo incentivo inserito dal Repower EU all’interno del PNRR riformato. Si tratta di un abbozzo di incentivo che a sua volta rilancia il tema di un mix più equilibrato di interventi, con una preferenza, si direbbe dal testo ancora sommario, per un ritorno all’Ecobonus. L’obiettivo di una riduzione del 30% del consumo energetico per ciascun interventi incentivato appare però del tutto insufficiente a raggiungere obiettivi ambiziosi e conferma che una seria analisi su quale possa essere il mix di interventi ottimali per ottenere il massimo risparmio energetico possibile non è ancora partita.