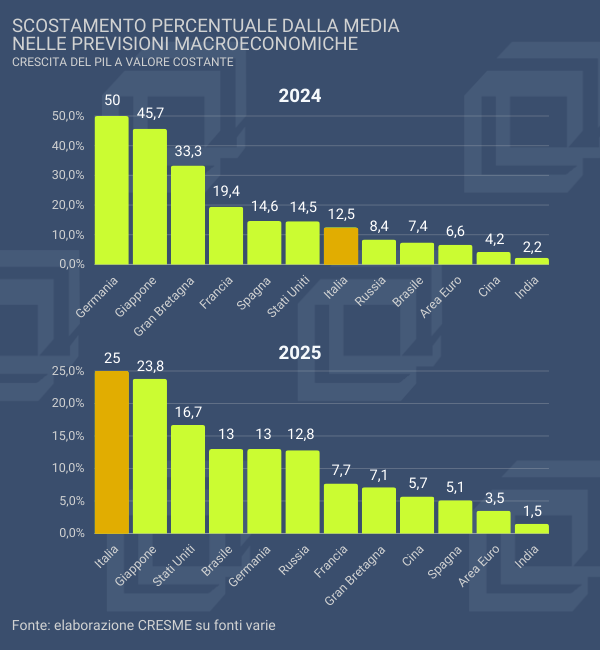

Queste differenze, va sottolineato, non sono legate alle assunzioni che contraddistinguono gli scenari di base dei previsori (che sono simili e calibrate su ipotesi mediane riguardo all’evoluzione dei principali fattori di rischio), quanto, piuttosto, al modo in cui i modelli macroeconomici proprietari pesano i suddetti fattori di incertezza. Data la premessa, è naturale chiedersi quali siano i paesi per cui oggi è maggiore il disallineamento tra le stime dei principali istituti o, in altre parole, quali siano i contesti territoriali per cui, allo stato attuale, l’esercizio previsionale appare più incerto. Come vedremo, l’Italia emerge come uno dei casi più paradigmatici.

Al fine di operare un’analisi incrociata tra gli “outcome” dei diversi previsori internazionali, si è selezionato un insieme ristretto di soggetti specializzati in stime di economia politica e macroeconomia; nel farlo ci si è limitati a centri di ricerca di natura istituzionale, escludendo, quindi, enti privati e varie agenzie di rating. I soggetti considerati sono: Fondo Monetario Internazionale (FMI), Organizzazione per la Cooperazione e lo Sviluppo Economico (OECD), Banca Mondiale (WB), Nazioni Unite (UN), Commissione Europea (EC) e Conference Board (TCB). I dati previsionali utilizzati si riferiscono a un periodo limitato che va da fine aprile a inizio giugno 2024; inoltre, al fine di operare comparazioni omogenee, si è calcolato un coefficiente di variazione ottenuto rapportando l’ampiezza dell’intervallo di previsione (distanza tra valore minimo e valore massimo espresso dai previsori) con il corrispondente valore medio.

Quello che si trova è che, nelle previsioni per il 2024, il paese che in assoluto mostra la più grande incertezza – intesa come maggiore ampiezza relativa dell’intervallo previsionale – è la Germania. In pratica, le previsioni per l’economia tedesca oscillano tra una crescita quasi nulla indicata dalla Commissione Europea e un +0,3% indicato dal TCB. Particolarmente ampia appare anche la variazione che caratterizza le stime per l’economia del Giappone, che vanno dal +0,5% dell’OECD al +0,9% del FMI. Per gli Stati Uniti l’intervallo previsionale va dal +2,0% del TCB al +2,7% del FMI, mentre per l’Italia l’oscillazione osservata appare relativamente limitata, sebbene maggiore di quella che caratterizza l’economia russa.

Per la Russia andrebbe aperto un capitolo a parte; in questo caso, infatti, la forte instabilità della congiuntura attuale, piuttosto che con un’analisi “cross-section” tra previsori, si misura in termini di ampie oscillazioni temporali, ovvero, in termini di variabilità delle stime a distanza di pochi trimestri. Questa circostanza riflette la scarsità delle informazioni disponibili sull’evoluzione dello scenario bellico in Ucraina e la difficoltà di misurare gli impatti sull’economia russa dei numerosi fattori di incertezza nel medio-breve termine. A titolo di esempio, il FMI a fine 2022 anticipava un calo del PIL di Mosca nel 2023 del -2,3%; ad aprile 2023, sempre l’istituto di Washington, correggeva le proprie aspettative al +0,7%; crescita poi portata al +2,2% a ottobre 2023 e misurata +3,6% ad aprile 2024.

Tornando all’Italia, l’intervallo di previsione per il 2023 va dal minimo del +0,7% (FMI e OECD) al +0,9% come dato di crescita massimo (EC e TCB). Tuttavia, le cose cambiano se si considera un orizzonte previsionale più ampio; l’incertezza sulle aspettative per il 2025, infatti, colloca proprio l’Italia al primo posto tra i paesi considerati, con un’oscillazione della crescita che va dal +1,2% dell’OECD al decisamente più modesto +0,7% del FMI. Tra l’altro, a conferma di quanto l’economia del nostro Paese, almeno dal punto di vista dei modelli previsionali utilizzati dai principali previsori istituzionali, sia tra le più sensibili a modifiche, anche marginali, degli scenari generali, il dato del 2026 appare enormemente disallineato. In questo caso, facendo riferimento a un panel più ampio di previsori nazionali e internazionali, il tasso di crescita atteso va dal modestissimo 0,2% del FMI al +1,2% indicato dalla Banca d’Italia (+1,0% è la previsione del Cresme – Per maggiori dettagli si veda il paragrafo di approfondimento sullo scenario previsionale per l’economia italiana presente nel più recente rapporto congiunturale del Cresme).