DIAC è l’acronimo di Diario Infrastrutture e Ambiente Costruito, ma diac è anche un diodo in grado di permettere un elevato flusso di corrente in senso bidirezionale. E’ quello che vorremmo fare: contribuire a potenziare il flusso di informazioni di qualità sul mondo dell’ambiente costruito e delle infrastrutture in più direzioni.

Costruire, l’attività economica attraverso la quale si produce l’ambiente in cui viviamo, e ancor più le costruzioni, sono spesso al centro del dibattito, con una immagine spesso negativa e rispetto alla quale si associano temi come la mancanza di innovazione, la corruzione, la scarsa produttività, la speculazione, gli incidenti sul lavoro, il consumo del territorio; per alcuni le costruzioni sono anche il settore che vede un eccesso di immobilizzazione di risorse che meglio potrebbero essere spese in altri settori dell’economia. Attribuendo a questo settore la debole crescita della produttività del Paese. Sono tutti temi importanti sui quali il giornale e la ricerca vogliono porre attenzione e che non nascono a caso. Ma forse è bene ricordare che le costruzioni sono anche ben altro.

Si dimentica che le costruzioni realizzano i prodotti dove noi abitiamo, non solo nel senso di abitare le case, ma nel senso di abitare il mondo, noi passiamo il nostro tempo all’interno dei prodotti delle costruzioni: case, uffici, fabbriche, ma anche stazioni, strade, ferrovie, aeroporti, metropolitane, marciapiedi e piazze, porti, ponti e poi reti idriche, elettriche e di comunicazione. Le opere del genio civile insieme alle case e ai luoghi del lavoro. La qualità del nostro vivere è legata alla qualità del prodotto delle costruzioni.

Heidegger nel famoso saggio “Costruire, abitare, pensare” ci ricorda che l’uomo costruisce perché abita il mondo e abita il mondo perché costruisce. La qualità di quello che siamo in grado di costruire è parte importante della qualità del nostro vivere il mondo.

Oggi le costruzioni sono chiamate ad un grande processo di cambiamento e innovazione. Un salto di passo. L’epoca del consumo di suolo disordinato e espansivo resta un tema sul quale mantenere attenzione (ma senza dimenticare i risultati ottenuti da una politica territorialmente condivisa: secondo ISPRA il consumo di suolo in Italia è cresciuto di 280 km2 all’anno negli anni ’90, di 210 nel primo decennio degli anni duemila, di 60 nel secondo decennio. E di questi ultimi solo il 16% è attribuito a nuovi edifici), le nuove costruzioni, e le nuove case, non sono più il principale protagonista del mercato.

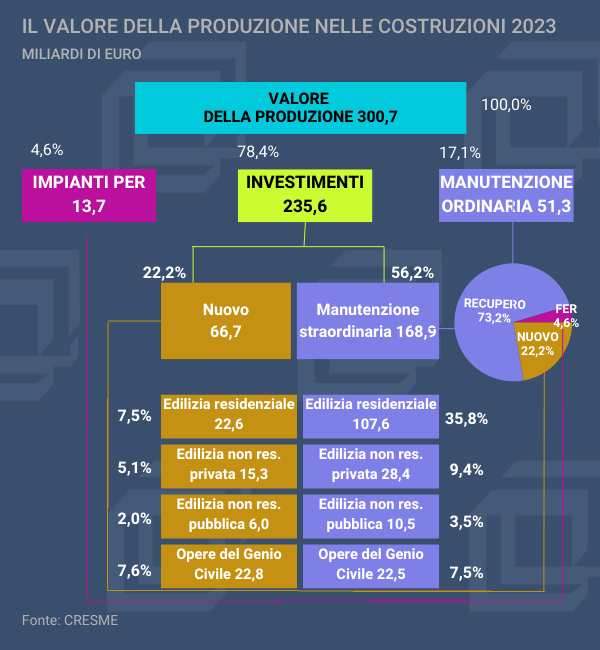

L’Italia è all’ultimo posto in Europa per numero di abitazioni costruite per mille abitanti: una nuova abitazione all’anno ogni 1.000 famiglie, contro le 6.4 della Svezia, le 5.7 della Francia, le 3,7 della Germania. Nel frattempo, mentre la popolazione diminuisce, le famiglie crescono e la questione abitativa in molte città italiane torna al centro del dibattito. Bisogna rendersi conto che invece che nel settimo ciclo edilizio dal secondo dopoguerra siamo ormai entrati da tempo in quello che abbiamo chiamato primo ciclo dell’ambiente costruito. Il 73% del valore della produzione delle costruzioni è fatto di manutenzione ordinaria e straordinaria del patrimonio esistente. Le nuove direttive europee ci pongono nuovi obiettivi in termini di performance energetiche per i nostri edifici: performance che si possono raggiungere solo intervenendo sul patrimonio costruito. I nuovi mercati delle costruzioni sono la manutenzione programmata e il mantenimento della funzionalità dei prodotti delle costruzioni, gli interventi di rigenerazione urbana in grado di sviluppare forme di partenariato pubblico e privato di qualità – in particolare guardando alle aree più critiche dei nostri insediamenti – , la costruzione di soluzioni tecniche efficaci per l’efficientamento energetico, l’attenzione al ciclo di vita dei prodotti, la crescita della produttività determinata alla riduzione del costo dell’errore, la digitalizzazione di dati e azioni necessaria a migliorare la produttività di una lunga filiera di attori coinvolti nel processo realizzativo delle costruzioni. In più è oggi in atto una sfida che rilancia il ruolo delle opere pubbliche, una nuova fase del processo di modernizzazione del Paese da realizzare nei tempi stretti del PNRR e rispetto alla quale emergono le difficoltà, ma anche le capacità.

Molti identificano il settore delle costruzioni solo con il cantiere, con il cemento e il mattone, ma si tratta di una riduzione che non misura il cambiamento in atto: le costruzioni sono fatte si di cemento e mattoni, ma anche di una lunga serie di altri materiali e prodotti industriali, di impianti e tecnologie e di servizi che vanno a costituire il prodotto finito e che devono affrontare con logiche nuove i temi della gestione, della sostenibilità e della circolarità. Nessun settore dell’economia è integrato con gli altri come il settore delle costruzioni e nessun altro è così chiamato alla sfida dell’innovazione. Per i suoi ritardi ma per essere al centro della qualità del nostro abitare il Paese. I prossimi dieci e quindici anni saranno cruciali e non possiamo vincere la sfida della sostenibilità, dell’economia circolare, della riduzione della co2, dell’efficienza energetica senza intervenire sui luoghi nei quali abitiamo, lavoriamo, viviamo. Gli stessi effetti del cambiamento climatico e dell’intensificazione di fenomeni ambientali estremi vedono il settore delle costruzioni chiamato a ridisegnare i suoi modelli di offerta.

In realtà spesso le costruzioni sono sottovalutate a causa della scarsa comprensione della loro natura e del peso reale sui sistemi economici. Se esaminiamo i dati di contabilità nazionale sulla base del valore aggiunto prodotto dalle costruzioni possiamo dire che le costruzioni rappresentano il 5,4% della produzione della ricchezza del Paese; e se consideriamo il Prodotto Interno Lordo, che comprende anche l’IVA, le imposte indirette nette sui prodotti e le imposte sulle importazioni, il peso delle costruzioni scende al 4,8%. (Abbiamo usato i dati ISTAT del 2022). Si tratta di una misurazione dal lato della produzione, che tiene separate le attività della filiera: il valore aggiunto dell’industria che produce i vetri per le finestre non è attribuito alle costruzioni, ma all’industria. E così per tutti gli altri attori della filiera (oltre ai produttori dei materiali da costruzione, dei componenti e dei sistemi, la progettazione, la distribuzione, ecc.): a ognuno il suo valore aggiunto che senza costruzioni non ci sarebbe.

Ma il prodotto interno lordo si può misurare anche in un altro modo, dal lato della spesa, utilizzando la voce degli investimenti in costruzioni (residenziali, non residenziali e delle opere del genio civile); la voce degli investimenti considera quindi anche il contributo degli altri attori del processo costruttivo: gli investimenti in costruzioni, sempre secondo i dati di contabilità nazionale, rappresentano così non il 5% della ricchezza prodotta, ma l’11% del PIL (l’11,2% nel 2022 e il 10,9% nel 2023, sempre dati di Contabilità Nazionale). Ma l’attività delle costruzioni non è fatta solo di investimenti, una parte importante del mercato è fatta dalla manutenzione ordinaria del patrimonio esistente, i piccoli interventi che rientrano nelle voci dei consumi (spesa corrente di famiglie, imprese a pubblica amministrazione inerente edifici e infrastrutture).

L’ISTAT stima gli investimenti in costruzioni in 227,9 miliardi di euro nel 2023; la stima del CRESME è un po’ più alta: 235,6 miliardi; ma CRESME stima anche in 51 miliardi di euro l’attività di manutenzione ordinaria, che non rientra negli investimenti ma entra nella voce della spesa corrente. Ecco che il settore delle costruzioni si avvicina al 14% del PIL. E poi il mondo delle costruzioni ha anche la sua componente immobiliare meno conosciuta. Tra i consumi delle famiglie è considerata la voce dei “fitti imputabili” che stima il valore del patrimonio residenziale di proprietà che viene incrementato sulla base della crescita del valore del prezzo degli affitti: è quello che si dovrebbe pagare e non si paga per aver investito nelle costruzioni. Non è un valore piccolo: vale da solo circa il 9% del PIL. Cosi le costruzioni salgono a rappresentare il 23/25% della crescita della ricchezza del Paese.

Entrare nei numeri, mostrare con precisione i fatti, confrontarsi per descrivere e discutere sulle rappresentazioni e sulle narrazioni, sulle politiche e sui comportamenti del mercato, non nascondersi i problemi e le criticità, anticipare i cambiamenti, e cogliere le innovazioni e i percorsi di qualità è quello che con DIAC proveremo a fare.