Archiviato il lavoro veramente straordinario fatto per arrivare al contratto di appalto (200 miliardi di contratti nel triennio 2021-2023), ora si apre la fase della progettazione esecutiva (per gli appalti integrati più recenti) e del cantiere (per gli appalti di lavori e per gli appalti integrati più maturi). Qui è l’incognita maggiore, considerando anche che la fase della progettazione esecutiva dovrà testare la tenuta delle corsie preferenziali adottate in questi mesi passati e la fase dei lavori dovrà fronteggiare l’applicazione di regole sull’attuazione contrattuale che comunque verranno sperimentate per la prima volta, soprattutto nell’intreccio del nuovo codice e delle regole contabili e speciali del PNRR. Vari TAR hanno intanto già affermato in modo netto che la fase di tregua data dalla circolare Salvini sull’inapplicabilità del codice 36 ai lavori del PNRR è finita.

Nel grande chiasso mediatico e politico sulla revisione generale del PNRR, tutta centrata sulla selezione delle opere da escludere perché non ce l’avrebbero mai fatta, sono passati in secondo piano i dati fondamentali che solo la presentazione della quarta Relazione sullo stato di attuazione ha consentito di esplicitare: la lentezza generale della spesa (22%), la lentezza generale della spesa per investimenti (11%) al netto degli incentivi, il preoccupante rallentamento o addirittura la frenata delle opere pubbliche – prevalentemente ferroviarie ma non solo – che già avrebbero dovuto marciare a ritmo sostenuto (il Terzo valico, la tecnologia Ertms, la Palermo-Catania, le stazioni del Sud, la Orte-Falconara, la Battipaglia-Taranto, le ciclovie, tutto Caput Mundi, molti dei Pinqua). In campo ferroviario, solo la Brescia-Padova e la Napoli-Bari – oltre che l’acquisto dei treni verdi – hanno svolto a pieno il loro compito.

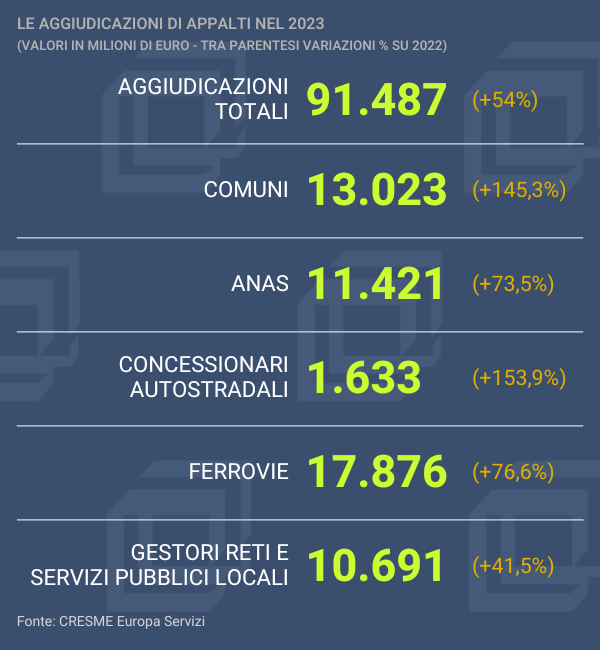

Non sono dati che fanno sperare bene sulla traduzione dei contratti in cantieri visto che RFI, sovraccarica di impegni e alle prese con mille difficoltà territoriali, “detiene” un quinto esatto di quei 91,4 miliardi aggiudicati.

Sarà in gran parte colpa della mancata o ritardata rendicontazione su REGIS, come ha detto il ministro Fitto? Pesa certamente, lo confermano proprio le difficoltà di RFI, ma dovremo capire a quanto ammontano esattamente i lavori realizzati e non contabilizzati. L’impressione è che sia una quota contenuta e che le difficoltà siano reali e tutte sul campo.

E queste ultime considerazioni chiamano – ma solo per titoli – il secondo grande fattore di incognita del 2024-2025: l’eccesso di concentrazione di lavori sia lato stazioni appaltanti sia lato imprese.

Prendiamo poi il dato specifico dei comuni (oltre 13 miliardi, un altro record storico con un +145%) per affrontare la terza grande questione che si apre nel 2024: quanto peserà – stavolta in termini non di capacità progettuale e realizzativa ma di processo amministrativo e finanziario – il cambiamento di finanziamento sui progetti e sugli appalti (prevalentemente comunali) in corsa? Il passaggio molto complesso dai fondi PNRR ai finanziamenti nazionali di varia tipologia e la stretta in arrivo sul Piano nazionale complementare, le due operazioni previste dal decreto legge 19, avverrà senza soluzioni di continuità o comporterà blocchi e ritardi? E, appunto, che destino avranno i progetti (spesso appaltati) del Piano nazionale complementari che rischiano di essere definanziati?

Un quadro che non vuole avere un accento pessimistico, ma soltanto dare il senso di una complessità che in parte è inevitabile e in parte si è scelta mettendo in piedi – con la revisione, il definanziamento, il rifinanziamento di progetti in quello che i sindacati hanno definito “gioco delle tre carte” – una macchina molto molto più complessa di quella che finora ha portato avanti i progetti, gli appalti e le aggiudicazioni.

Anche qui, non c’è niente di già sperimentato, si gioca al buio.

Veniamo ai due dati dei grandi esclusi dal PNRR, l’ANAS e i concessionari autostradali. Sono numeri che colgono questi settori in fase di maturazione dei piani diversi.

ANAS porta avanti da tempo i progetti finanziati con il contratto di programma e le due principali incognite sono la tenuta finanziaria del piano e la capacità operativa di una società che non si mette alla prova da anni su livelli così alti e che qualche scricchiolìo lo mostra. Ma l’aspetto finanziario è quello che desta più preoccupazione: se agli 11,4 miliardi appaltati quest’anno e ai 6,5 appaltati lo scorso anno, per un totale di 18 miliardi, risponda un serbatoio di risorse solido e stabile in una fase di finanza pubblica che torna a essere molto difficile, durante e dopo il PNRR.

Per le concessionarie autostradali il dato delle aggiudicazioni riguarda ovviamente le sole opere affidate a terzi e quindi solo una parte dei lavori da avviare o in fase di svolgimento. Basti pensare che il dato di aggiudicazioni per 1,6 miliardi corrisponde perfettamente ai lavori svolti nel 2023 dalla sola ASPI che prevede anche 950 assunzioni per il 2024, a testimonianza dell’accelerazione in atto. Il settore già “tira”, quindi, eppure tutte le concessionarie (a partire ancora da ASPI) hanno importanti piani di investimento che sono in fase autorizzativa e porteranno quindi altri progetti in cantiere nei prossimi anni. Sarà questo un altro dei grandi temi del biennio 2024-2025.

Ultimo dato da segnalare è quello dei gestori e dei concessionari di servizi pubblici locali, con un incremento del 73,5% che viaggia in parallelo ai dati dei comuni e un dato assoluto che ne fa la terza categoria più rilevante dopo ferrovie e comuni. Un mondo in continua espansione che ha rafforzato con il codice 36 il proprio status di settore speciale (con l’eccezione dei rifiuti) e quindi la distanza dalle regole ordinarie degli appalti. Al momento nessuno sembra mettere in discussione questo assetto, mentre la capacitò di investimenti di settori come idrico, energetico, rifiuti risentono della spinta della transizione verde.