La diffusione dello smart working, la forte ripresa dell’occupazione in edilizia e la persistente elevata fiducia delle imprese del settore delle costruzioni, il progressivo depotenziamento del reddito di cittadinanza, l’impatto sulla domanda di lavoro del PNRR e dei tre macro-trend digitale, green e demografico, un possibile rallentamento dei processi di replacement interno alle aziende per effetto della stretta pensionistica e del mismatch fra domanda e offerta di lavoro sono solo alcuni dei fattori che meritano un approfondimento nei prossimi mesi.

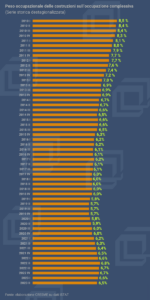

Della forte ripresa di occupazione nel settore delle costruzioni e della possibilità che ISTAT sottostimi questo dato, CRESME Daily si è occupata nel numero 7 del 24 novembre con l’analisi di Lorenzo Bellicini dal titolo “Nelle costruzioni 211.000 o 538.000 occupati diretti in più tra il 2020 e il 2022?” (si legga qui l’articolo). Oggi è sufficiente ricordare, con il grafico pubblicato a fianco, come il peso degli occupati nel settore delle costruzioni sugli occupati totali sia tornato stabilmente sopra al 6,5% dal quarto trimestre 2021 dopo aver toccato il 5,8% nel secondo, terzo e quarto trimestre del 2019. Siamo comunque lontani dall’8,5% che era il valore del 1° trimestre 2010. Da quel momento questo indicatore è sceso (o comunque non salito) per quaranta trimestri di fila fino, appunto, alla fine del 2019.

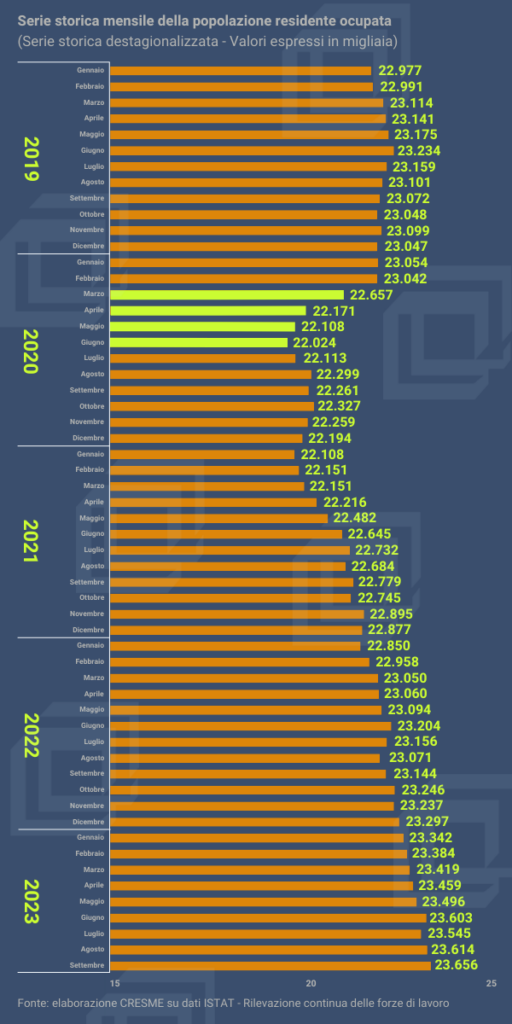

Il dato ISTAT di settembre evidenzia anche una riduzione degli inattivi di 459mila unità (-3,6%) rispetto all’anno precedente, con una caduta da 34,4% a 33,2% del tasso di inattività (quota di inattivi sulla popolazione in età da lavoro 15-64 anni). Il tasso di occupazione è cresciuto di 1,4 punti percentuali rispetto all’anno precedente portandosi al 61,7%. A ottobre, se il dato preliminare sarà confermato, crescerà ancora al 61,8%.

Uno sguardo al futuro lo dà, al solito, l’ultimo Rapporto Excelsior che prevede, nel quinquennio 2023-2027, una domanda di lavoro da imprese e Pubblica Amministrazione di circa 3,8 milioni di lavoratori, “il 72% dei quali (2,7 milioni) sostituiranno gli occupati in uscita dal mercato del lavoro”, mentre “il restante 28% della domanda rappresenterà l’entrata di nuovi lavoratori determinata dall’espansione economica che si tradurrà in una crescita dello stock occupazionale di oltre un milione di lavoratori (la cosiddetta expansion demand)”. Il rischio mismatch si avvicina al 50%.

La pubblicazione stima anche quali sono le filiere economiche che presenteranno la maggiore dinamicità nei prossimi anni, anche grazie agli effetti del traino degli investimenti del PNRR. Commercio e turismo avranno un fabbisogno di oltre 750mila unità nel quinquennio, i servizi operativi di supporto alle imprese e alle persone e la PA in senso stretto di circa 567mila unità, la filiera della “salute” richiederà 477mila occupati, quella “formazione e cultura” 436mila, “finanza e consulenza” quasi 430mila unità e “costruzioni e infrastrutture” 270mila unità. Su quattro filiere dovrebbe essere concentrato circa il 70% del flusso di occupati attivati grazie agli investimenti del PNRR: “costruzioni e infrastrutture” (21%), “turismo e commercio” (18%), “servizi avanzati” (16%) e “formazione e cultura” (13%).