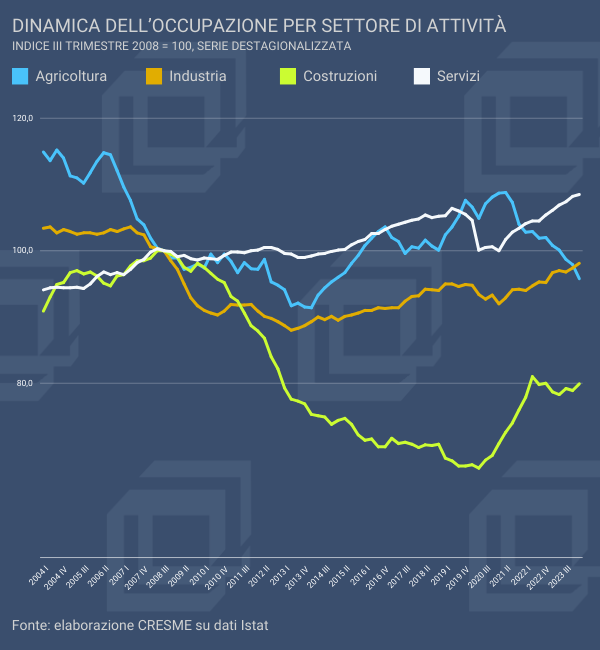

Secondo la serie destagionalizzata, nel 2021 gli occupati in costruzioni sono 1 milione 430mila, 103mila in più rispetto all’anno precedente (+7,7%) e 104mila in più rispetto ai livelli pre-COVID (+7,9%), un incremento davvero straordinario, sebbene rispetto al picco settoriale del 2008 la perdita occupazionale resta ancora assai rilevante, con un bilancio complessivo di 511mila occupati in meno, pari ad una contrazione del 26,3%.

Nel pieno della crisi sanitaria, le costruzioni, insieme all’agricoltura (+1,5%), sono stati gli unici settori in sensibile crescita, in un contesto generale che nel corso del 2020 ha fatto registrare un bilancio complessivo di 719mila occupati in meno (-3,1%).

Il terziario è stato il settore più colpito, con una perdita occupazionale valutabile in 672mila unità (-4,1%), ma si è ridotta anche l’occupazione industriale (-1,4%), invertendo il trend positivo progressivamente consolidatosi nei sei anni precedenti, mentre per l’agricoltura, grazie ai buoni risultati del primo secondo e terzo trimestre, la capacità occupazionale complessiva ha segnato 17mila occupati in più (+1,9%).

Nel corso del 2021, invece, con un bilancio annuale di 103mila occupati in più rispetto al 2020 (+7,7%), le costruzioni hanno assunto il ruolo guida della ripartenza, superando in valore assoluto anche l’incremento occupazionale delle attività terziarie, che con la rimozione delle restrizioni imposte all’esercizio delle attività commerciali, alberghiere e della ristorazione, hanno fatto registrare 88mila occupati in più (+0,6%). Ancora in crescita le attività agricole, ma a ritmi assai meno sostenuti, con un bilancio di 5mila occupati in più (+0,5%), mentre l’occupazione industriale segna un ulteriore calo, con 12mila occupati in meno (-0,3%).

Nel corso del 2022 la ripresa occupazionale si consolida evidenziando un incremento tendenziale dell’occupazione complessiva del 2,5%, con le costruzioni a svolgere un ruolo da protagonista. La capacità occupazionale del settore costruzioni, infatti, segna un incremento tendenziale del +8,6%, risultando il settore di attività più dinamico, sebbene cresca anche l’occupazione nei servizi (+2,6%) e nell’industria (+1,6%).

Nel 2023, a fronte dei segnali di ripresa occupazionale che iniziano a interessare un po’ in tutti i settori, le costruzioni evidenziano invece un deciso rallentamento, con un bilancio annuale che fa registrare 18mila occupati in meno (-1,2%). Si consolida invece la crescita del comparto industriale (+2,2%), e una decisa crescita si realizza anche nei servizi (+2,4%), mentre l’occupazione agricola conferma dinamiche in calo (-3%).

L’osservazione dei dati relativi al primo trimestre dell’anno in corso evidenzia un debole ritorno in positivo dell’occupazione settoriale, con 1,557 milioni di occupati, infatti, le costruzioni contano 24mila occupati in più su base annua (+1,6%), un tasso di crescita inferiore a quello dell’intera economia (+1,8%). L’incremento più rilevante infatti si realizza nel comparto dei servizi (+2,2%), mentre l’occupazione industriale cresce meno delle costruzioni (+1,4%).

In termini generali, anche grazie agli incentivi statali per la riqualificazione edilizia, tra il 2020 ed il 2022 le costruzioni hanno fornito un contribuito davvero decisivo nel superamento dello shock occupazionale prodotto dalla crisi sanitaria, i 228mila occupati in più delle costruzioni hanno compensato il vertiginoso calo degli altri settori economici, portando l’occupazione complessiva ad un bilancio rispetto ai livelli del 2019 di circa 21mila occupati in più.

Con il progressivo azzeramento delle politiche di incentivazione, nel corso del 2023 l’occupazione nel settore costruzioni ha evidenziato un andamento più incerto, ed il rinnovato dinamismo che sembra delinearsi nel primo trimestre del 2024 trova spiegazione essenzialmente nell’aumento degli investimenti pubblici, oltre che nelle attività di chiusura dei cantieri beneficiari di incentivi.

Questi elementi combinati hanno portato ad un lieve aumento dell’occupazione nel settore costruzioni, ma si tratta di un debole segnale, destinato ad essere presto smentito.

| Tabella 3. – Occupati per settore di attività economica (Serie destagionalizzata – Valori in migliaia) | ||||||||||

| AGRICOLTURA | INDUSTRIA | COSTRUZIONI | SERVIZI | TOTALE | ||||||

| Val. Ass | Var. Tend. | Val. Ass | Var. Tend. | Val. Ass | Var. Tend. | Val. Ass | Var. Tend. | Val. Ass | Var. Tend. | |

| 2008 | 854 | -5,8 | 4.893 | -3,1 | 1.941 | 1,9 | 15.337 | 2,4 | 23.024 | 0,8 |

| 2009 | 833 | -2,4 | 4.615 | -5,7 | 1.907 | -1,8 | 15.180 | -1,0 | 22.535 | -2,1 |

| 2010 | 840 | 0,8 | 4.444 | -3,7 | 1.876 | -1,6 | 15.177 | 0,0 | 22.337 | -0,9 |

| 2011 | 831 | -1,0 | 4.502 | 1,3 | 1.777 | -5,3 | 15.308 | 0,9 | 22.418 | 0,4 |

| 2012 | 821 | -1,2 | 4.412 | -2,0 | 1.661 | -6,5 | 15.385 | 0,5 | 22.280 | -0,6 |

| 2013 | 786 | -4,3 | 4.332 | -1,8 | 1.516 | -8,7 | 15.228 | -1,0 | 21.861 | -1,9 |

| 2014 | 797 | 1,3 | 4.398 | 1,5 | 1.457 | -3,9 | 15.271 | 0,3 | 21.922 | 0,3 |

| 2015 | 830 | 4,2 | 4.417 | 0,4 | 1.438 | -1,3 | 15.441 | 1,1 | 22.126 | 0,9 |

| 2016 | 871 | 4,9 | 4.468 | 1,2 | 1.383 | -3,9 | 15.724 | 1,8 | 22.445 | 1,4 |

| 2017 | 859 | -1,4 | 4.513 | 1,0 | 1.386 | 0,2 | 15.974 | 1,6 | 22.731 | 1,3 |

| 2018 | 857 | -0,2 | 4.601 | 2,0 | 1.376 | -0,7 | 16.118 | 0,9 | 22.951 | 1,0 |

| 2019 | 891 | 4,0 | 4.650 | 1,1 | 1.326 | -3,7 | 16.229 | 0,7 | 23.096 | 0,6 |

| 2020 | 908 | 1,9 | 4.585 | -1,4 | 1.328 | 0,1 | 15.557 | -4,1 | 22.377 | -3,1 |

| 2021 | 912 | 0,5 | 4.573 | -0,3 | 1.430 | 7,7 | 15.645 | 0,6 | 22.560 | 0,8 |

| 2022 | 872 | -4,5 | 4.647 | 1,6 | 1.553 | 8,6 | 16.046 | 2,6 | 23.117 | 2,5 |

| 2023 | 846 | -3,0 | 4.751 | 2,2 | 1.535 | -1,2 | 16.436 | 2,4 | 23.567 | 1,9 |

| I Trim | 858 | 4.738 | 1.533 | 16.278 | 23.407 | |||||

| 2024 | ||||||||||

| I Trim | 815 | -5,0 | 4.805 | 1,4 | 1.557 | 1,6 | 16.642 | 2,2 | 23.819 | 1,8 |

Fonte: elaborazione CRESME su dati Istat

Una indicazione chiara in tal senso viene dai dati dell’Osservatorio delle Casse Edili, che nel periodo gennaio-marzo 2024 rileva un significativo calo delle imprese iscritte rispetto allo stesso periodo dell’anno precedente (-1,9%), ma quello che più preoccupa sono i dati relativi al mese di marzo, che evidenziano una consistente riduzione dell’attività settoriale, con un -11,3% delle ore lavorate ed un -8,8% della massa salari.

| Tabella 4. – Principali indicatori imprese di costruzioni secondo l’Osservatorio delle Casse Edili | ||||||

| GENNAIO-MARZO | 2022 | 2023 | 2024 | 2023/2022 | 2024/2023 | 2024/2022 |

| Ore lavorate | 204.672.162 | 216.812.432 | 220.274.040 | 5,9% | 1,6% | 7,6% |

| Lavoratori | 617.845 | 650.917 | 679.202 | 5,4% | 4,3% | 9,9% |

| Imprese | 125.619 | 131.169 | 128.646 | 4,4% | -1,9% | 2,4% |

| Massa salari | 2.212.031.253 | 2.411.972.219 | 2.521.032.361 | 9,0% | 4,5% | 14,0% |

| ORE LAVORATE | ||||||

| gennaio | 57.334.210 | 64.168.316 | 72.381.674 | 11,9% | 12,8% | 26,2% |

| febbraio | 67.334.562 | 70.089.220 | 74.680.570 | 4,1% | 6,6% | 10,9% |

| marzo | 80.003.390 | 82.554.896 | 73.211.796 | 3,2% | -11,3% | -8,5% |

| LAVORATORI | ||||||

| gennaio | 594.417 | 637.886 | 680.787 | 7,3% | 6,7% | 14,5% |

| febbraio | 618.675 | 649.938 | 682.495 | 5,1% | 5,0% | 10,3% |

| marzo | 640.443 | 664.926 | 674.325 | 3,8% | 1,4% | 5,3% |

| IMPRESE | ||||||

| gennaio | 122.132 | 129.645 | 129.650 | 6,2% | 0,0% | 6,2% |

| febbraio | 125.710 | 130.999 | 129.140 | 4,2% | -1,4% | 2,7% |

| marzo | 129.016 | 132.863 | 127.149 | 3,0% | -4,3% | -1,4% |

| MASSA SALARI | ||||||

| gennaio | 665.998.648 | 769.627.437 | 886.388.300 | 15,6% | 15,2% | 33,1% |

| febbraio | 698.540.525 | 754.247.079 | 824.819.381 | 8,0% | 9,4% | 18,1% |

| marzo | 847.492.080 | 888.097.703 | 809.824.680 | 4,8% | -8,8% | -4,4% |

Fonte: elaborazione CRESME su dati CNCE

Il dato della Casse Edili, quindi, riferito alla componente più strutturata delle imprese del settore costruzioni, evidenzia una rilevante riduzione dell’attività settoriale, lasciando immaginare future ripercussioni anche sul fronte occupazionale.