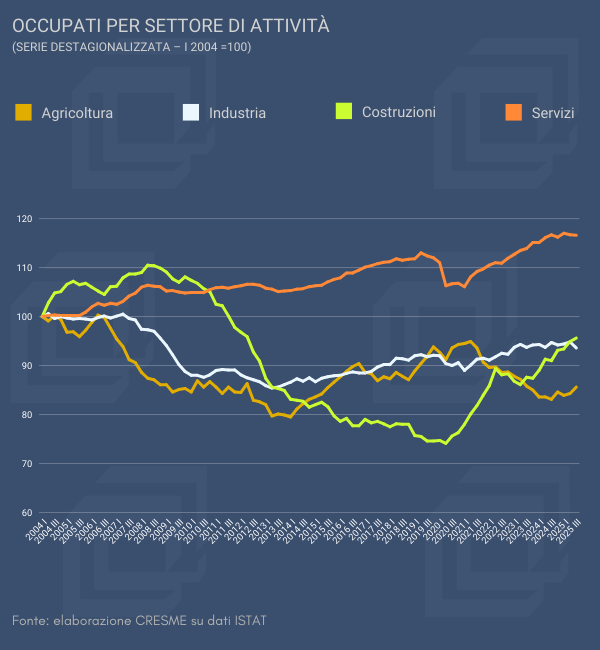

Alla vigilia della pandemia, nel 2019, gli occupati erano poco più di 23 milioni. Il 2020 segna una discontinuità netta: gli occupati scendono a 22,4 milioni, con una contrazione del 3,1 per cento. L’impatto del lockdown, tuttavia, non si traduce in un collasso immediato dei livelli occupazionali proporzionale alla caduta del PIL. La ragione è nota: il blocco dei licenziamenti e l’uso estensivo della cassa integrazione hanno congelato i rapporti di lavoro. La riduzione si è manifestata soprattutto attraverso la compressione delle ore lavorate. Nel settore delle costruzioni, ad esempio, nel 2020 le ore si riducono di oltre il 9 per cento, mentre gli occupati risultano in lieve aumento. Il sistema produttivo viene dunque sospeso più che distrutto: la caduta dell’attività non si traduce integralmente in espulsione di lavoro.

La ripresa del 2021-2022 rompe con la lentezza che aveva caratterizzato l’uscita dalla crisi del 2008-2013. L’occupazione totale torna a crescere già nel 2021 e accelera nel 2022 e nel 2023, fino a raggiungere nel 2024 quasi 24 milioni di occupati, un livello superiore del 3,7 per cento rispetto al 2019. Ma la dimensione più rilevante non è solo quantitativa; è qualitativa e riguarda la composizione della crescita.

L’agricoltura continua una tendenza strutturale alla riduzione, mentre l’industria in senso stretto recupera solo marginalmente rispetto ai livelli pre-pandemici. I servizi tornano a espandersi, coerentemente con la struttura terziarizzata dell’economia italiana. Tuttavia, il fenomeno più evidente è l’espansione delle costruzioni. Tra il 2019 e il 2024 l’occupazione nel settore cresce di oltre il 21 per cento, passando da 1,3 a oltre 1,6 milioni di addetti, con ulteriori incrementi nel 2025. In termini tendenziali, le variazioni del 2021 e del 2022 sono particolarmente intense, nell’ordine del 7-9 per cento annuo.

Questa dinamica non può essere letta come semplice effetto di rimbalzo ciclico. Essa è strettamente connessa all’introduzione e all’espansione degli incentivi fiscali per la riqualificazione del patrimonio edilizio, in particolare il Superbonus e gli altri ecobonus. L’intervento pubblico ha modificato radicalmente la struttura degli incentivi, riducendo o annullando il costo effettivo degli interventi per le famiglie e generando una domanda straordinaria di lavori. Si è prodotto un meccanismo di anticipazione e amplificazione degli investimenti privati, con un impatto diretto sull’occupazione.

Parallelamente, sul versante pubblico, l’attuazione del PNRR ha sostenuto in modo significativo l’incremento degli investimenti in opere infrastrutturali, edilizia scolastica, rigenerazione urbana e messa in sicurezza del territorio. Dopo anni di compressione della spesa in conto capitale, il Piano ha rappresentato un’accelerazione senza precedenti della capacità di programmazione e spesa delle amministrazioni, contribuendo a innalzare stabilmente il livello degli investimenti pubblici nel biennio post-pandemico.

L’effetto combinato di incentivi fiscali sul lato privato e di espansione della spesa pubblica tramite il PNRR ha quindi generato una spinta simultanea su entrambe le componenti della domanda di costruzioni. Non si è trattato solo di un recupero dei livelli pre-crisi, ma di una fase eccezionale di espansione sostenuta da leve straordinarie. Proprio per questo, con la progressiva riduzione degli incentivi fiscali e l’avvicinarsi della conclusione del ciclo di spesa del PNRR, si pone con forza il tema della sostenibilità di medio periodo degli investimenti e dell’occupazione che su di essi si è strutturata.

Occupati per settore di attività (dati destagionalizzati in migliaia)

Fonte: elaborazione CRESME su dati ISTAT

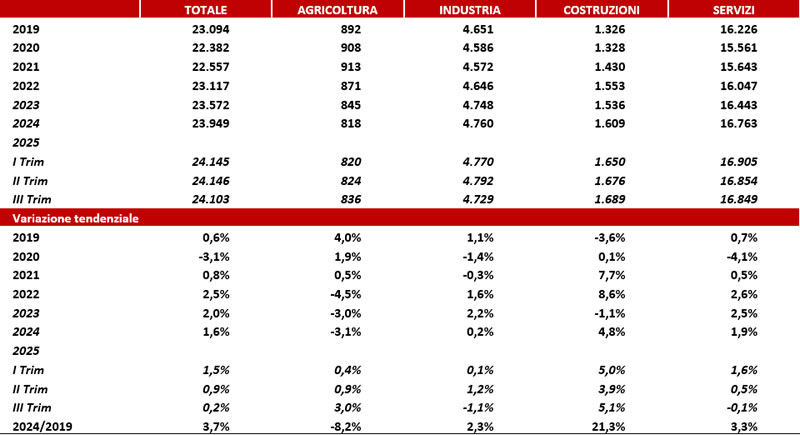

I dati di contabilità nazionale mostrano che non si è trattato di una crescita puramente nominale. Tra il 2019 e il 2024 le unità di lavoro e le ore lavorate nelle costruzioni aumentano in misura ancora superiore rispetto agli occupati. Le ore crescono di quasi il 30 per cento nel periodo, segno che l’intensità dell’attività produttiva è effettivamente aumentata. Il biennio 2021-2022 rappresenta il picco di questa espansione, con incrementi a doppia cifra delle ore lavorate. L’edilizia diventa, in questa fase, uno dei principali motori della dinamica occupazionale complessiva.

Indicatori occupazionali in contabilità nazionale per il settore costruzioni (corr. per effetti calendario in migliaia)

Fonte: elaborazione CRESME su dati ISTAT

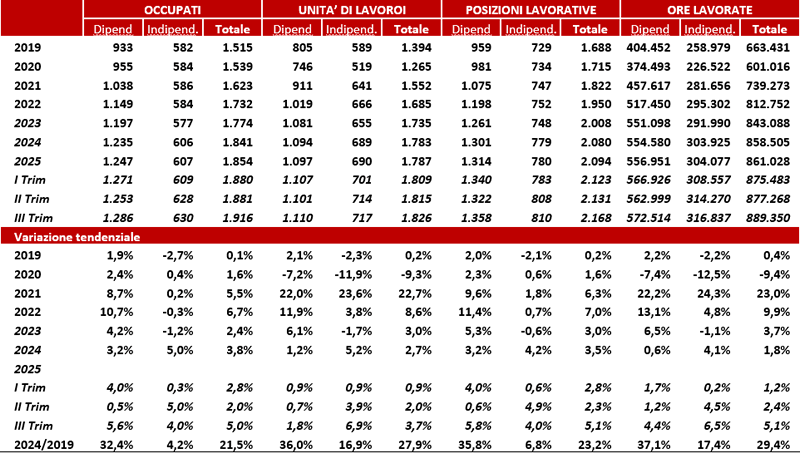

Anche la composizione interna del settore cambia. La crescita è trainata soprattutto dal lavoro dipendente, che aumenta di oltre il 30 per cento tra 2019 e 2024, mentre il lavoro indipendente cresce in misura più contenuta. Questo suggerisce una parziale ricomposizione organizzativa del settore, con un rafforzamento delle imprese strutturate e una maggiore formalizzazione dei rapporti di lavoro. Parallelamente, aumenta in modo significativo la componente straniera, sia tra i dipendenti sia tra gli autonomi, segnalando il ruolo delle costruzioni come settore di assorbimento di forza lavoro aggiuntiva in una fase di espansione accelerata.

Occupati in costruzioni per cittadinanza e posizione professionale (dati grezzi in migliaia)

Fonte: elaborazione CRESME su dati ISTAT

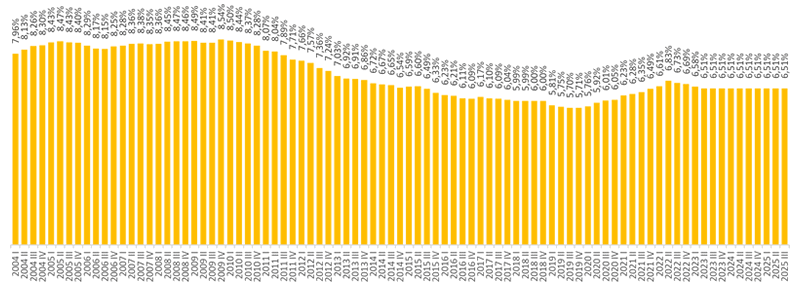

Nonostante la crescita rilevante in valori assoluti, l’incidenza delle costruzioni sull’occupazione totale, dopo essere scesa per oltre un decennio in seguito alla crisi finanziaria, risale solo parzialmente e si stabilizza su livelli inferiori a quelli della metà degli anni Duemila. Ciò indica che l’espansione recente, pur intensa, si inserisce in una struttura economica ormai più orientata ai servizi e meno dipendente dall’edilizia rispetto al passato.

Incidenza delle costruzioni sull’occupazione complessiva (serie destagionalizzata)

Fonte: elaborazione CRESME su dati ISTAT

L’analisi fenomenologica del periodo post-Covid suggerisce quindi tre considerazioni. In primo luogo, la pandemia ha prodotto uno shock concentrato nel tempo, mitigato da politiche di protezione dell’occupazione che hanno preservato i rapporti di lavoro, trasferendo l’aggiustamento sulle ore. In secondo luogo, la ripresa è stata fortemente influenzata dalla politica fiscale espansiva e dagli incentivi settoriali, con un ruolo centrale delle costruzioni. In terzo luogo, l’espansione del settore edilizio presenta caratteri in parte straordinari e legati a misure temporanee.

Il rallentamento osservato nel 2023 e la crescita più moderata nel 2024-2025 suggeriscono l’avvio di una fase di normalizzazione dopo il picco incentivato. La questione strutturale diventa allora la sostenibilità dell’occupazione creata. Se la domanda di lavori edilizi tornerà a dipendere prevalentemente dal ciclo ordinario e dagli investimenti pubblici programmati, senza meccanismi di incentivo straordinari, il livello occupazionale raggiunto potrà consolidarsi solo in presenza di una strategia di lungo periodo sulla riqualificazione energetica, la messa in sicurezza e la rigenerazione urbana.

In conclusione, il mercato del lavoro italiano ha mostrato una capacità di recupero superiore rispetto alle precedenti crisi, ma tale recupero è stato selettivo e policy-driven. Le costruzioni hanno svolto un ruolo decisivo nella fase di rimbalzo post-pandemico, fungendo da moltiplicatore occupazionale. A questo ha contribuito in modo determinante anche l’attuazione del PNRR che, nella fase post-Covid, ha sostenuto e in parte compensato la contrazione di altre componenti della domanda, mantenendo elevato il livello degli investimenti pubblici. Oggi, con il progressivo esaurirsi delle risorse e la chiusura del ciclo straordinario di spesa, viene meno un ulteriore fattore espansivo. Resta quindi aperto il nodo della trasformazione di questa espansione congiunturale in un equilibrio strutturale, in un contesto di vincoli di finanza pubblica, di progressiva rimodulazione degli incentivi e di riduzione delle leve straordinarie che hanno sostenuto il picco degli investimenti.