Ma se in molte fasi le due curve procedevano allineate, negli anni più recenti segnano una netta divaricazione, con quella relativa alle infrastrutture orientata in un deciso sentiero di crescita, a fronte di un andamento assai più instabile di tutto il segmento edilizio. In base alle ultime stime del network europeo delle costruzioni, il valore dell’output per opere del genio civile nell’area Euroconstruct è cresciuto poco meno del 4% alla fine dello scorso anno, a fronte di una contrazione del 2,6% dell’edilizia: in sostanza la flessione del mercato europeo delle costruzioni nel 2023 è tutta da ricondurre a quella dell’edilizia, residenziale e non, compensata solo in parte dall’ottimo risultato della componente infrastrutturale.

Nel prossimo triennio il settore continuerà ad espandersi, ad un ritmo medio del 2,5% annuo, a fronte di un calo medio annuo dello 0,5% di tutta l’edilizia, arrivando alla fine del 2026 a superare del 18% il livello pre-covid, mentre per l’edilizia il saldo sarà ancora negativo (-1,8%).

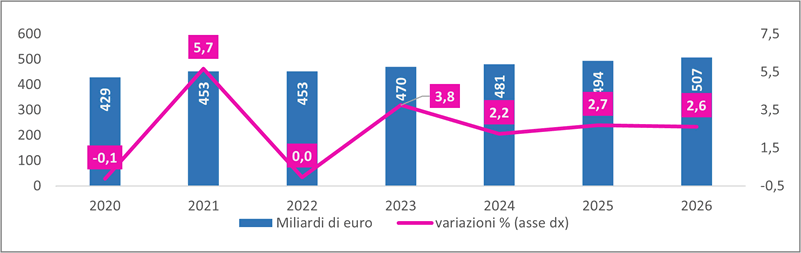

Dinamica output opere del genio civile genio nei paesi Euroconstruct – Output in miliardi di euro a prezzi 2023, variazioni % su valori a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

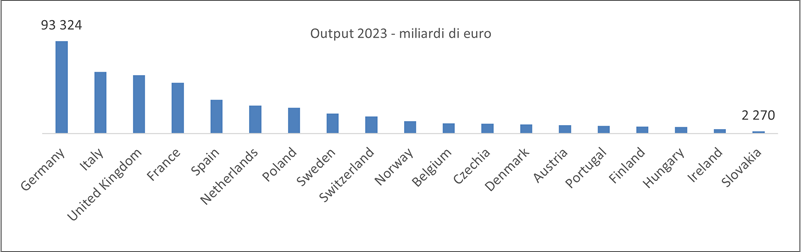

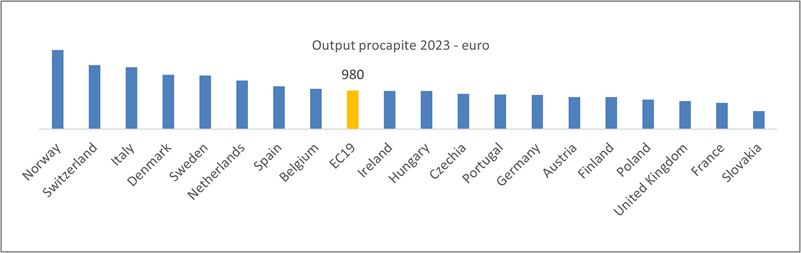

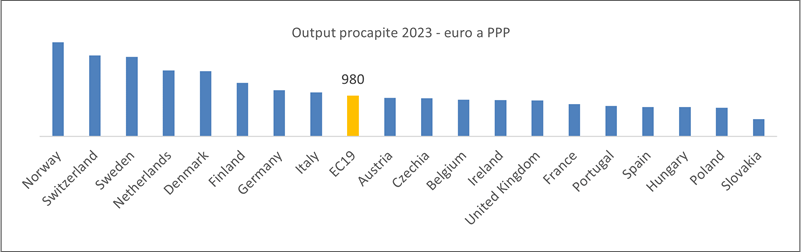

Un rapido sguardo alla dinamica recente della produzione settoriale consente di evidenziarne alcuni caratteri fondamentali: in primo luogo la tenuta anche nella fase pandemica, quando invece l’edilizia, specie quella privata, aveva segnato una contrazione importante. Il settore, per la stessa natura dei progetti, lunghi e complessi, nonché legati a fonti di finanziamento pubblico, è meno suscettibile alle variazioni del ciclo economico (ricordiamo che nel 2020 l’economia europea si è contratta del 6,1%). D’altra parte nel 2022, in una fase di ripresa economica (+3,5% il Pil nei 19 paesi), la produzione settoriale rimane stagnante, per effetto della corsa, in atto in molti paesi, per rimettere in sesto le finanze, con la posticipazione, quando non la cancellazione di importanti e onerosi progetti, in particolare in quei paesi che non hanno beneficato delle generose iniezioni di risorse comunitarie. D’altra parte anche laddove le risorse sono arrivate, le tempistiche realizzative hanno spesso trovato ostacoli in un iter procedurale complesso, al quale si sono poi aggiunte le disfunzioni dal lato dell’offerta. In quell’anno, a frenare la dinamica settoriale, sono stati paesi in particolare la Svizzera, così come Finlandia e Irlanda, quest’ultima destinataria di quote NGEU modeste, ma anche l’Ungheria, che non vanta una storia proficua nell’utilizzo delle risorse comunitarie. E la stessa Italia mostra una dinamica settoriale stagnante. Il 2023 segna l’avvio di una fase di crescita importante, che perde slancio nel 2024 (perché rallenta l’espansione del mercato spagnolo e di quello italiano), ma si rafforza nei due anni a venire: nel 2025 saranno in territorio positivo 16 paesi su 19, nel 2026 solo il mercato slovacco è previsto in contrazione e quello belga in modesto calo. Guardando ai mercati nazionali, è evidente che le dimensioni dei singoli paesi definiscono la spesa settoriale. I primi cinque posti della classifica dell’output per opere del genio civile nel 2024 vede infatti i cinque più grandi paesi, con la Germania in prima posizione, seguita dall’Italia. La classifica cambia considerando il dato pro-capite, con i paesi nordici che salgono nelle prime posizioni. L’eccezionalità del caso Italia si evince dalla sua permanenza in terza posizione. Se il rapporto viene fatto considerando i valori a parità di potere d’acquisto, l’Italia scende, collocandosi appena di poco sopra la media dell’area.

L’output per opere del genio civile nel 2023 nei paesi Euroconstruct

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024