La recente rilevazione relativa al primo semestre 2024 ci offre la possibilità di fare il punto anche sui quantitativi di offerta in locazione in termini numerici e di livello e variazione dei prezzi.

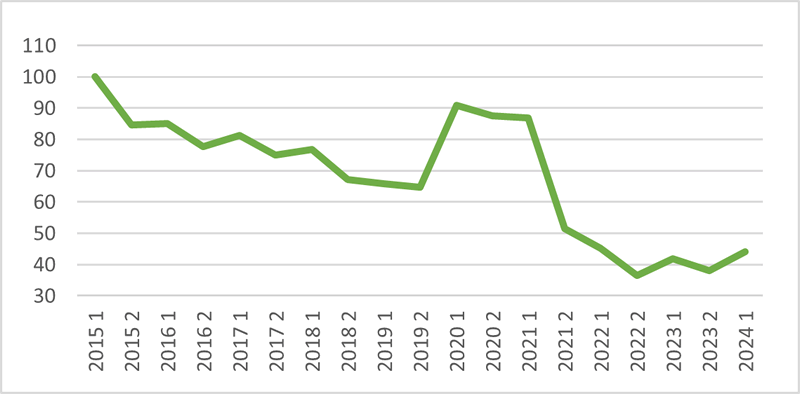

Dagli ultimi dati rilevati, l’offerta di abitazioni in locazione è di circa 46 mila abitazioni in Italia, in crescita moderata rispetto allo stesso periodo dello scorso anno (+5,2%) ed in forte incremento rispetto al semestre precedente (+15,8% sul 2° semestre 2023) quando non arrivava a 40 mila abitazioni. Da questa fotografia, però, l’offerta in locazione ci appare in crescita e ciò potrebbe far pensare ad un mercato fluido con ampia offerta nella quale i potenziali affittuari possono individuare l’abitazione più consona alle proprie esigenze ad un prezzo adeguato. In realtà la situazione è esattamente opposta e basta mettere in movimento i dati tornando indietro di alcuni semestri per vedere quanto l’offerta in locazione sia diminuita e quali tensioni si siano scaricate sui prezzi di locazione.

Tra il 2015 e il 2024, il numero di offerte si è ridotto del 56% passando da oltre 100 mila abitazioni alle attuali 46 mila; la riduzione segue un trend praticamente lineare che appare solo temporaneamente interrotto nel periodo 2020–2021, nel periodo della pandemia, quando un quantitativo rilevante di abitazioni destinate agli affitti brevi è confluito nel canale di pubblicizzazione delle offerte di locazione tradizionale di più lungo periodo. Ciò è avvenuto in concomitanza delle restrizioni agli spostamenti che avevano praticamente azzerato il mercato dell’affitto breve e turistico. Tuttavia, osservando il trend, è evidente come quelle abitazioni siano state rapidamente ritirate dall’offerta di locazione tradizionale e destinate nuovamente agli utilizzi precedenti.

Fonte: rilevazione ed elaborazione Cresme

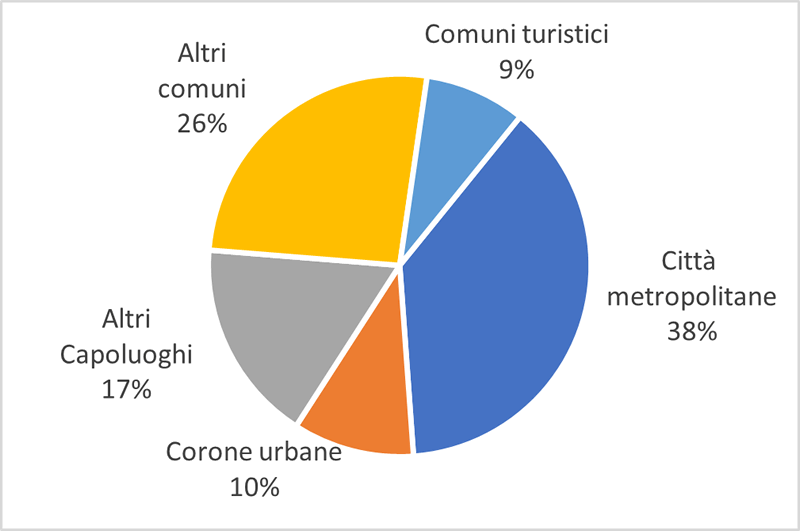

Rispetto agli ambiti territoriali, nel 1° semestre 2024, le offerte di locazione si collocano per il 38% nelle città metropolitane (+2,3% rispetto allo scorso anno e +5,7% rispetto al semestre precedente); il 10% si rileva nelle corone urbane delle città metropolitane (gli hinterland; -1,5% rispetto allo scorso anno e -0,8% rispetto al semestre precedente); il 17% si colloca negli altri capoluoghi non città metropolitana (-0,8% rispetto allo scorso anno e -0,7% rispetto al semestre precedente); il 9% è nei comuni ad alta valenza turistica (+0,6% rispetto allo scorso anno e -0,2% rispetto al semestre precedente). Circa il 26% delle offerte è relativa agli altri comuni in cui si registra un calo del -0,5% rispetto allo scorso anno e un calo del -4,0% rispetto al semestre precedente.

Fonte: rilevazione ed elaborazione Cresme

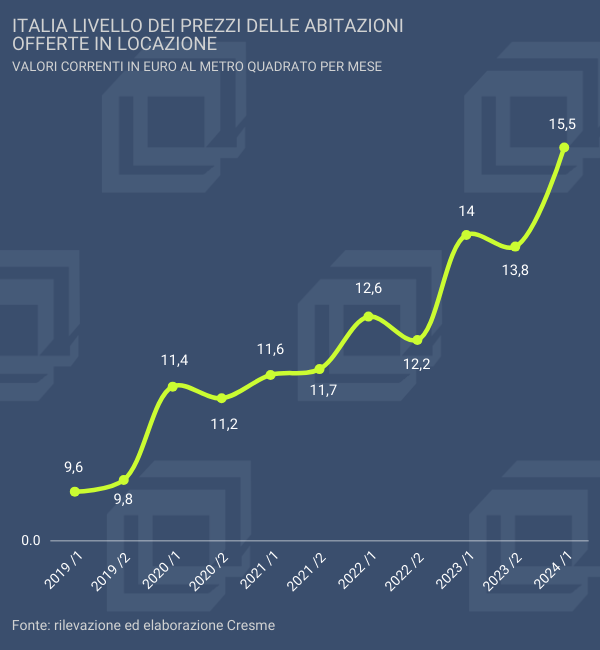

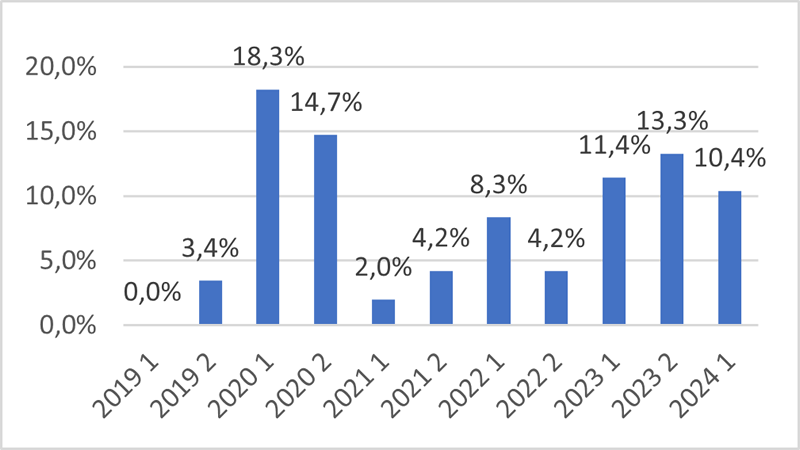

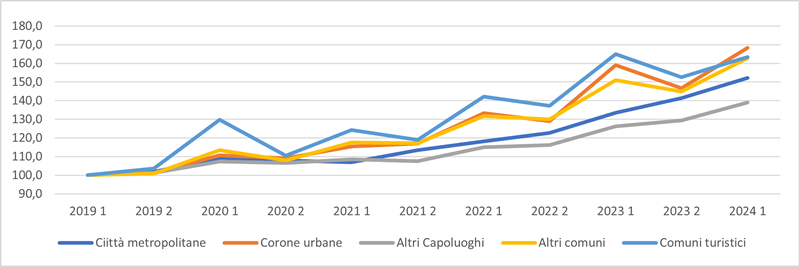

Il livello medio nazionale dei prezzi, rilevato per le abitazioni offerte in vendita nel 1° semestre 2024, è di 15,5 € mensili al metro quadrato (1.550 € al mese per un alloggio di 100 mq) e la variazione tendenziale annua (rispetto al 1° semestre 2023) è pari al +10,4%. Nei grafici che seguono si osserva che il prezzo dell’offerta in locazione risulta in continua crescita dal 1° semestre 2019 quando il canone medio unitario era di 9,6 € mensili al metro quadrato (960 € al mese per un alloggio di 100 mq); tra il 2019 e il 2024 il livello medio nazionale dei prezzi offerti in locazione è aumentato di ben il 61%. Peraltro, quanto visto in precedenza in merito al riversamento sul mercato tradizionale dell’offerta di abitazioni provenienti dal mercato della locazione breve, è visibile anche nella dinamica dei prezzi con variazioni semestrali molto elevate nel 1° semestre 2020 (+18,3%) e nel 2° semestre 2020 (+14,7%). Diversamente dal numero di offerte, però, sul lato dei prezzi non c’è stato un riassorbimento, anzi, i canoni hanno continuato a crescere anche se con ritmi più contenuti. A partire dal 2023 si osserva una nuova accelerazione dei prezzi di locazione che salgono con tassi a due cifre nel 1° semestre 2023 (+11,4%), nel 2° semestre 2023 (+13,3%) e nell’ultima rilevazione del 1° semestre 2024 (+10,4%). Se la prima fase di incrementi (2020) era dovuta ad abitazioni destinate agli affitti brevi, quindi, localizzate in posizioni centrali o ben servite, probabilmente ristrutturate e di dimensioni contenute, la seconda ondata di incrementi (2023) appare connessa con l’impennata dei tassi di inflazione; l’aumento generalizzato dei prezzi ha, infatti, innalzato le attese di redditività che i proprietari hanno nei confronti dei propri immobili.

Dal punto di vista territoriale, a trainare la crescita dei prezzi medi in Italia, si evidenziano i le corone delle città metropolitane (+68,3% tra il 2019 e il 2024), i comuni ad alta valenza turistica (+63,4% tra il 2019 e il 2024) e i comuni non capoluogo (+62,9% tra il 2019 e il 2024). Tassi di incremento più contenuti si riscontrano nelle città metropolitane (+52,1% tra il 2019 e il 2024) e negli altri capoluoghi non città metropolitana (+38,9% tra il 2019 e il 2024).

Restringendo l’analisi della dinamica all’ultimo trimestre rilevato, vediamo che i comuni turistici mostrano un rallentamento evidente con il -0,9% nell’ultimo anno (dal 1° semestre 2023 al 1° semestre 2024) ed anche le corone urbane delle città metropolitane (+5,9% tra il 1° semestre 2023 e il 1° 2024) e i comuni non capoluogo (+7,9% tra il 1° semestre 2023 e il 1° 2024) mostrano un incremento contenuto più contenuto. Viceversa, le città metropolitane e gli altri capoluoghi mostrano una tensione elevata verso la crescita rispettivamente del +14,0% e del +10,0% nell’ultimo anno tra il 1° semestre 2023 e lo stesso periodo del 2024.