Non è un dato esaustivo perché in altre categorie generali e speciali sono contenute comunque componenti importanti delle due macrocategorie, ma è comunque molto significativo, considerando che nel 2022 la proporzione era più che invertita: 18 miliardi di euro per la realizzazione degli edifici e 39 per le infrastrutture. Ma era la fase 1 del Pnrr, dominata dagli appalti ferroviari di Rfi. Nella fase 2 più scuole, riqualificazione e moltissime città e comuni (per altro poi in gran parte stralciati dal Pnrr).

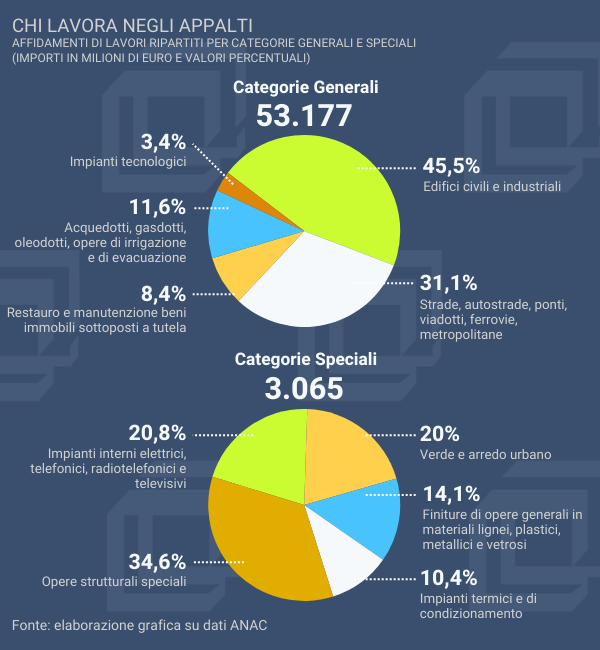

Nelle due torte del grafico sono evidenziate, rispettivamente, le prime cinque categorie generali di qualificazione (OG) per un totale di 53.177 milioni e le prime cinque categorie speciali di qualificazione (OS) per un importo complessivo di 3.965 milioni.

In totale l’importo affidato di lavori nel 2023 è stato di 99,5 miliardi. Le prime cinque categorie generali sommate alle prime cinque speciali totalizzano 56,3 miliardi che costituiscono quindi il 56,5% dell’intero mercato.

“Dal raffronto con i dati del 2022 – scrive l’ANAC nella Relazione – emerge che, per tutte le categorie generali, ad esclusione della categoria OG 3, che diminuisce del 57,5%, si registrano significativi aumenti a livello di importo. L’incremento è particolarmente rilevante per la categoria 0G 11 (impianti tecnologici, ndr), in relazione alla quale si registra un aumento del 150,2%. Per quanto concerne le categorie speciali (OS), quella con maggiore aumento percentuale rispetto al 2022 in termini di volumi di spesa risulta essere la OS 30 (+41,7%), mentre la categoria con maggiore flessione risulta essere la OS 24 (-27,6%)”. La OS 30 riguarda impianti elettrici, telefonici, radiotelevisivi, trasmissione dati. La OS24 è invece la categoria del verde e dell’arredo urbano.