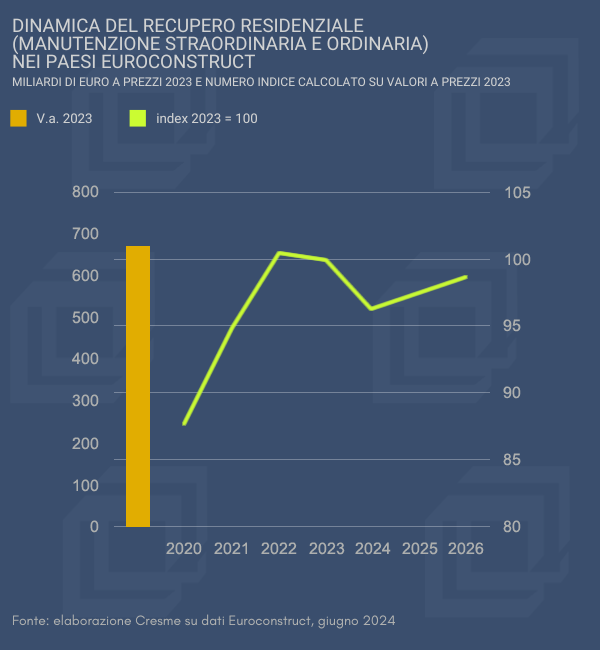

In base alle ultime stime Euroconstruct, lo scorso anno il mercato del recupero residenziale valeva 672 miliardi, superando per la prima volta nel corso degli anni 2000 il 30% del valore complessivo del mercato europeo delle costruzioni. Un risultato cui arriva malgrado una dinamica di stagnazione (-0,5% nel 2023), in un contesto in cui i nuovi investimenti residenziali hanno perso quasi il 10% mentre tutto il segmento non residenziale, infrastrutturale ed edilizio, è cresciuto dell’1,6%. Alla fine del 2024 il rinnovo del patrimonio abitativo segnerà una contrazione del -3,8%, assai meno importante di quella stimata per la nuova costruzione residenziale (-9,5%), e nel biennio a venire dovrebbe tornare a crescere, in media dell’1,3%, mentre i nuovi investimenti continueranno a calare nel 2025 (-0,8%) per segnare un debole +1,3% solo nel 2026.

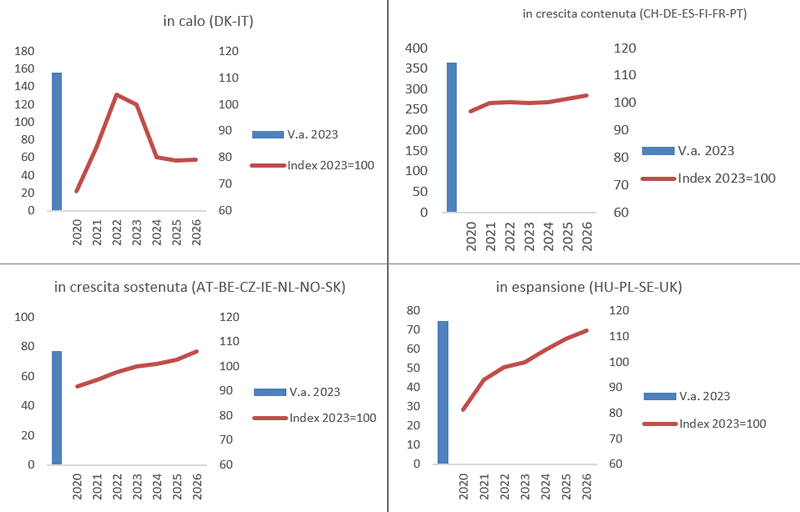

Come sempre quando si racconta un mercato che ne mette insieme diversi, è utile entrare nel dettaglio dei vari mercati nazionali, evidenziando comportamenti omogenei. Considerando lo scenario previsionale dell’ultima conferenza Euroconstruct, quindi la variazione complessiva tra il livello della spesa per la riqualificazione e la manutenzione ordinaria residenziale totalizzata lo scorso anno e quella attesa per la fine del 2026, si possono individuare quattro gruppi di paesi, con Italia e Danimarca unici mercati in calo, Germania, Finlandia, Francia, Portogallo, Spagna e Svizzera in crescita modesta (meno del +5% in 3 anni), Austria, Belgio, Irlanda, Norvegia, Paesi Bassi, Repubblica Ceca e Slovacchia, in crescita più importante, compresa tra il 5% e il 10%, e quattro mercati, quello svedese, britannico, ungherese e polacco, che possono definirsi in espansione (aumenti previsti superiori al +10%).

Il primo gruppo totalizza un output pari a oltre 155 miliardi nel 2023 pari al 23% del totale e per effetto di una contrazione complessiva pari al 21% in tre anni, alla fine del 2026 dovrà recuperare più del 20% per tornare ai livelli 2023. Il secondo gruppo rappresenta un vasto mercato di oltre 364 miliardi, il 54% del totale, e si mantiene pressoché stabile nelle previsioni al 2026, quando supererà di meno del 3% il livello 2023. Più dinamico il gruppo più numeroso, che mette insieme sette paesi, per un totale di 77,3 miliardi e che, grazie ad un incremento complessivo del 6%, alla fine del 2026 si attesterà su una cifra d’affari complessiva di oltre 82 miliardi. Infine il gruppo in espansione parte da un livello dell’output di poco inferiore a 75 miliardi, per guadagnarne circa 10 in tre anni, superando la spesa prevista per il gruppo più numeroso di paesi.

Dinamica del rinnovo residenziale (manutenzione straordinaria e ordinaria) nei paesi Euroconstruct – miliardi di euro a prezzi 2023 e numero indice calcolato su valori a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

Tra i fattori che spiegano, almeno in parte, la dinamica del rinnovo, trovano spazio le varie forme di incentivi e sussidi, e oltre al caso Italia, che conosciamo bene, nelle relazioni dei vari istituti di ricerca si legge che in almeno altri due casi gli incentivi hanno un impatto negativo sulla domanda di riqualificazione.

In Francia, dove il rinnovo è previsto in crescita modesta, pari ad un +1% ogni anno da qui al 2026, gli incentivi non sembrano dover svolgere un ruolo rilevante nel sostegno della spesa nel breve termine. L’ultima versione del MaPrimeRénov ha drasticamente ridotto l’ammontare dei sussidi a favore degli interventi specifici, al fine di incoraggiare piuttosto la ristrutturazione completa delle abitazioni esistenti, ma l’obiettivo del governo di agevolare in qualche modo questa tipologia di interventi, più efficienti ma assai più complessi e costosi, ha trovato un grande ostacolo da parte delle associazioni di categoria. Ne è risultata la decisione di posticipare l’introduzione delle nuove regole a favore degli interventi più complessi alla fine del 2024, lasciando in vigore nella seconda metà dell’anno in corso una versione intermedia del MaPrimeRénov, in base alla quale viene data la possibilità di beneficiare dell’incentivo senza intervenire sul sistema di riscaldamento, nonché eliminato l’obbligo di effettuare una valutazione delle prestazioni energetiche per beneficare dell’incentivo; inoltre per i proprietari di abitazioni in classe energetica F o G (le più basse) non sono previsti obblighi a effettuare una ristrutturazione completa.

In Finlandia, il rinnovo residenziale, dopo essere calato del 2% tra 2022 e 2024 per i fattori comuni a gran parte dei paesi (alti costi del finanziamento, debole capacità di acquisto per quanto riguarda le famiglie, incertezza economica per quanto riguarda le società immobiliari, aumento dei costi di costruzione), aumenterà solo del 2% nel triennio 2024-2026, anche per effetto degli slittamenti degli avvii e dei ritardi nell’avanzamento di numerosi progetti. Insieme a questo fattore “inerzia” la modestissima ripresa attesa considera l’effetto della normativa UE sulle prestazioni energetiche, oltre che il fattore strutturale rappresentato da uno stock edilizio costruito per lo più dopo la seconda guerra mondiale e che sta raggiungendo limiti di obsolescenza. L’impatto negativo degli incentivi citato del Country Report del paese nordico viene spiegato almeno in parte con la conclusione, prevista per la fine dell’anno, di quelli per la realizzazione di stazioni di ricarica dei veicoli elettrici.

Per quanto riguarda la Danimarca che, come detto, è l’unico paese insieme all’Italia con mercato del recupero abitativo previsto in calo nei prossimi 3 anni (-4% tra il 2023 e il 2026) e per il quale viene dichiarato, dai ricercatori danesi, un impatto neutrale degli incentivi nel breve termine, a spiegare la dinamica negativa attesa sono piuttosto i livelli eccezionalmente alti registrati a partire e in conseguenza alla pandemia, con i cambiamenti strutturali nella domanda che l’evento ha imposto (forte aumento della domanda di abitazioni per vacanza, che ha di conseguenza alimentato lavori di manutenzione), e con la disponibilità di risparmi che la fase di lockdown ha reso possibile. Inoltre il più recente aumento del costo dell’energia ha sollecitato interventi per la riqualificazione in chiave energetica delle abitazioni. A partire dal 2023, con l’aumento dei tassi sui mutui, si sono ridotte le compravendite di abitazioni, e di conseguenza la spesa per interventi di ristrutturazione normalmente legata al trasferimento in una nuova abitazione e, sebbene sia al contempo aumentata la quota di lavori fai-da-te, nel complesso i progetti di ristrutturazione sono diminuiti, anche considerando che lo stock che ancora necessita di essere riqualificato sta progressivamente riducendosi. In sintesi il mercato danese della riqualificazione abitativa tenderà a contrarsi per il venir meno dei fattori di crescita eccezionale registrati durante la pandemia, per l’aumento dei costi di costruzione e per tassi sui mutui più alti del recente passato. Ma il dato importante è che resta su livelli sostenuti, grazie in particolare, alla normativa sulla sostenibilità della UE, come anche alle risorse destinate per rimediare ai danni causati dalle alluvioni dello scorso ottobre 2023, stimate in circa 120 milioni di euro l’anno per il ripristino in particolare delle funzionalità delle abitazioni.