In sintesi, rispetto alle stime diffuse a marzo 2024, il Pil nominale del 2021 è risultato superiore di circa 21 miliardi e nel 2022 e 2023, rispettivamente, di 34 e 43 miliardi. Per effetto della revisione, il Pil in volume del 2023 si è attestato a un livello per la prima volta superiore al massimo raggiunto prima della crisi finanziaria del 2008.

Nel dettaglio, nel 2023, riferisce l’Istat, il Pil ai prezzi di mercato risulta pari a 2.128.001 milioni di euro correnti, con una revisione al rialzo di 42.625 milioni rispetto alla stima di marzo scorso (+6,6%). Per il 2022 il livello del Pil risulta rivisto verso l’alto di 34.209 milioni di euro. Per il 2021 la revisione al rialzo è stata di 20.572 milioni di euro. Lo scorso anno, il tasso di variazione del Pil in volume è pari a 0,7%, al ribasso di 0,2 punti percentuali rispetto alla stima del marzo scorso. Sulla base dei nuovi dati, nel 2022 il Pil in volume è, invece, aumentato del 4,7%, al rialzo di 0,7 punti percentuali, nel 2021 è cresciuto dell’8,9%, con una revisione di +0,6 punti percentuali.

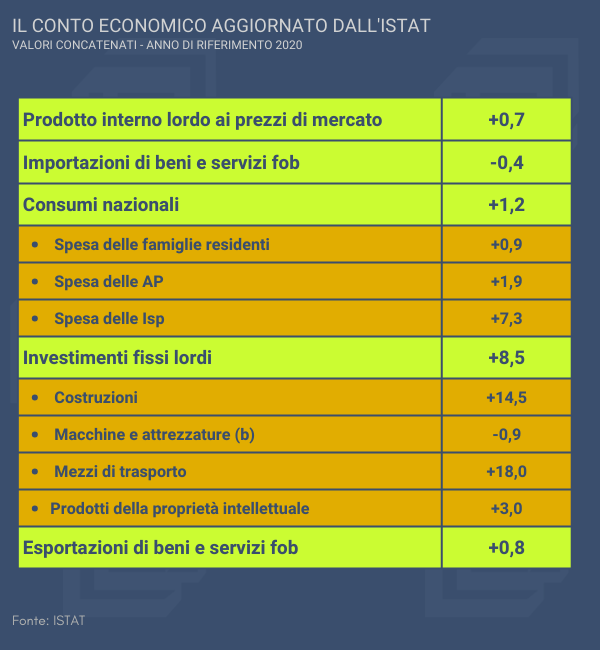

Tornando al 2023, la crescita del Pil – +0,7% ai prezzi di mercato – è stata accompagnata da un calo dello 0,4% delle importazioni di beni e servizi in volume; nel complesso, le risorse di beni e servizi disponibili sono salite dello 0,4%. Dal lato degli impieghi si registrano incrementi dell’1,2% per i consumi finali nazionali, dell’8,5% per gli investimenti fissi lordi e dello 0,8% per le esportazioni di beni e servizi. Nel 2023 la spesa per consumi finali delle famiglie residenti è cresciuta, in volume, dello 0,9%. Nell’ambito dei consumi finali interni, la componente dei servizi è salita del 3,3%, mentre quella dei beni è scesa dell’1,3%; gli incrementi più significativi hanno riguardato le spese per alberghi e ristoranti (+6,4%), ricreazione e cultura (+6,3%) e trasporti (+7,8%); scendono, invece, le spese per vestiario e calzature (-5,6%) e quelle per mobili, elettrodomestici e manutenzione della casa (-6,0%). Gli investimenti fissi lordi segnano un incremento, in volume, dell’8,5%. La componente delle costruzioni è salita del 14,5%, quella dei mezzi di trasporto del 18,0% e quella dei prodotti della proprietà intellettuale del 3,0%; quella delle macchine e attrezzature è scesa dello 0,9%

Con il boom del Superbonus dalle costruzioni il principale valore aggiunto al Pil nel triennio 2021-23, +21,9%, +16,4% e +6,7%

Nel 2023, la crescita dello 0,7% del valore aggiunto in volume costituisce la sintesi di aumenti del 6,7% nelle costruzioni e dell’1,1% nei servizi e di diminuzioni del 3,5% nell’agricoltura, silvicoltura e pesca e dell’1,6% nell’industria in senso stretto. Nel settore dei servizi si registrano rilevanti incrementi nel comparto delle attività immobiliari (+5,0%), in quello delle attività artistiche, di intrattenimento e divertimento e della riparazione di beni per la casa e altri servizi (+5,0%); in forte calo le attività finanziarie e assicurative (-6,6%). Per il 2023 il valore aggiunto in volume è stato rivisto al ribasso di 0,4 punti percentuali. A livello settoriale, modifiche al ribasso hanno interessato l’agricoltura (-1,0 punti percentuali), l’industria in senso stretto (-0,5 punti percentuali), le attività finanziarie e assicurative (-6,4 punti), le attività professionali (-1,6 punti), il settore che comprende le AP, difesa, istruzione, salute e servizi sociali (-0,2 punti) e attività artistiche, di intrattenimento e divertimento, riparazione di beni e servizi per la casa (-1,1 punti percentuali). Si registrano revisioni al rialzo per le costruzioni (+2,8 punti) e per le attività immobiliari (+1,7 punti percentuali). Nell’arco dei tre anni al centro della revisione dell’Istat, emerge, come dopo l’annus horribilis del 2020, con il crollo generale in tutti i settori, è arrivato dalle costruzioni con il motore del Superbonus il maggiore apporto al valore aggiunto, seppur decrescente: +21,9% nel 2021, +16,4% e poi la decisa frenata nel 2023 +6,7%, dato che, come detto, costituisce il valore più alto tra tutti i settori.

Migliora il rapporto deficit/pil a -7,2%

Sulla base delle informazioni aggiornate, l’indebitamento netto delle amministrazioni pubbliche in rapporto al Pil è stato pari nel 2023

a -7,2% (-8,1% l’anno precedente). L’indebitamento è di -152.735 milioni di euro, in calo di circa 8,8 miliardi rispetto all’anno precedente. Il saldo primario (indebitamento netto al netto della spesa per interessi) è negativo e pari a -74.748 milioni di euro, con un’incidenza sul Pil del -3,5% (-4,0% nel 2022); il saldo di parte corrente (risparmio o disavanzo delle AP) è positivo e pari a 16.659 milioni di euro, in miglioramento rispetto a quello registrato nel 2022 che era pari a -17.934 milioni. Tale risultato è dipeso da un aumento di circa 51,9 miliardi di euro delle entrate correnti, superiore a quello delle uscite correnti (di circa 17,3 miliardi).

Entrate e uscite delle amministrazioni pubbliche nel 2023

Nel 2023 le entrate totali delle Amministrazioni pubbliche sono aumentate del 6,1% rispetto all’anno

precedente. L’incidenza sul Pil è pari al 46,6%. Le entrate correnti hanno registrato una crescita del 5,7%, attestandosi al 45,5% del Pil. In particolare, le imposte dirette sono aumentate del 10,5%, principalmente per il forte incremento dell’IRPEF, dell’IRES e delle ritenute sugli interessi e sui redditi da capitale. Anche le imposte indirette hanno registrato una crescita marcata (+3,9%), guidata dall’incremento del gettito IVA (sostenuto dall'incremento dei prezzi al consumo), dell’IRAP e, soprattutto, delle imposte sugli oli minerali e sull'energia elettrica. Queste ultime sono aumentate anche per effetto della graduale riduzione delle misure a sostegno di imprese e famiglie introdotte a partire dall’ultimo trimestre del 2021 a seguito della crisi energetica. I contributi sociali sono cresciuti rispetto al 2022 (+3,5%) così come la produzione vendibile e per uso proprio (+4,9%), mentre sono diminuite dell’1,8% le altre entrate correnti. La crescita delle entrate in conto capitale (+29,3%) è spinta principalmente dalla dinamica delle altre entrate in conto capitale e, in particolare, dai contributi agli investimenti dall’Unione europea relativi al Piano Nazionale di Ripresa e Resilienza (PNRR). La pressione fiscale complessiva (ammontare delle imposte dirette, indirette, in conto capitale e dei contributi sociali in rapporto al Pil) è risultata in calo e pari al 41,5% (era 41,7% nel 2022), a seguito di un aumento delle entrate fiscali e contributive (6,0%) inferiore rispetto a quello del Pil a prezzi correnti (+6,6%).