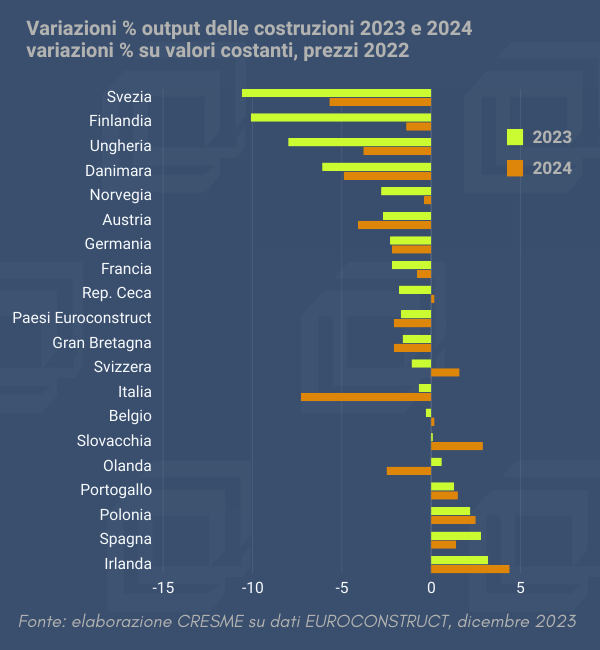

In base alle ultime stime del network EUROCONSTRUCT, presentate a Dublino il 1° dicembre, nel 2023 gran parte dei paesi europei, 13 dei 19 facenti parte della rete di istituti di ricerca specializzati, registrano un calo del valore della produzione delle costruzioni. Gli stessi mercati continueranno a contrarsi nel 2024, a eccezione del mercato belga e di quello ceco, che restano stagnanti nelle previsioni per il 2024, e di quello svizzero, che crescerà, nelle previsioni, poco più dell’1,5%. Ma soprattutto quattro dei principali cinque mercati europei si allineano in questa tendenza di contrazione in tutto il biennio. Diversa è l’intensità del fenomeno, così come il percorso di riassorbimento del gap rispetto all’anno pre-crisi pandemica.

In generale, i tassi negativi più importanti riguardano il blocco dei paesi nordici, con la Svezia in prima fila, dove l’output delle costruzioni perde quasi l’11% quest’anno e un altro 6% nel 2024, a seguire la Finlandia.

Tra i grandi, Germania e Francia segnano un calo di pari entità nell’anno in corso (intorno al -2,2%), ma mentre per il mercato francese è atteso un tendenziale miglioramento già dal prossimo anno (-0,8%), per il più grande mercato europeo il 2024 segnerà un ulteriore ridimensionamento di pari entità rispetto a quello registrato nel 2023.

Italia e Regno Unito si distinguono invece per la comune aspettativa di un deterioramento dello scenario per le costruzioni nell’anno prossimo, che risulta però assai più pronunciato per il mercato italiano, che nel 2024 sarà l’unico a segnare una riduzione dei livelli produttivi superiore al 6%. Si consideri però che quello italiano è l’unico tra i grandi, ma anche uno tra i pochi mercati nazionali ad aver già riassorbito e superato, alla fine del 2023, la perdita registrata nel 2020. In controtendenza, tra i big, il mercato spagnolo, per il quale è previsto solo un rallentamento di un trend ancora espansivo.

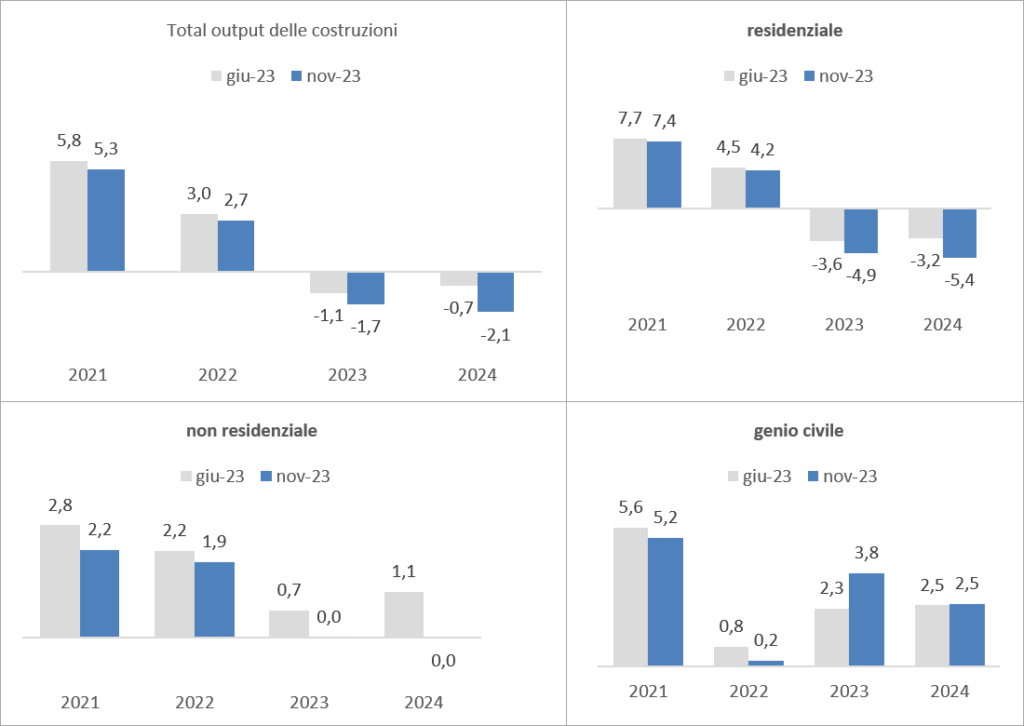

Il quadro complessivo, risultato delle diverse dinamiche nazionali, è descritto da una flessione dell’output delle costruzioni dell’1,7% quest’anno e del 2,1% il prossimo, peggiorando così quello già assai incerto emerso prima dell’estate. La revisione al ribasso è stata importante soprattutto per il 2024, con le aspettative di un tendenziale miglioramento che hanno lasciato il passo ad un maggiore pessimismo, trasformando il più cauto -0,7% in un più sensibile calo.

È evidente che i fattori che oggi esercitano un freno sull’attività costruttiva hanno un impatto particolare sul settore edilizio, specie abitativo (si veda il grafico in fondo all’articolo).

In questo ambito si osservano le revisioni più importanti, con un calo dell’output quest’anno passato dal -3,6% al -4,9%, e soprattutto dal -3,2% al -5,4% nelle previsioni per il 2024. Più contenute, ma comunque nella stessa direzione, le revisioni nei tassi di crescita relativi al settore non residenziale, passato da un +0,7% nel 2023 e +1,1% nel 2024 ad una stagnazione in entrambi gli anni. Il comparto delle infrastrutture rimane così l’unico segmento, all’interno delle costruzioni, a mostrare una importante vitalità, e per il quale è stata migliorata la dinamica per l’anno in corso, passata dal +2,3% delle previsioni di giugno ad un importante 3,8%; confermato il proseguimento del trend espansivo nel prossimo anno.

Tabella. Le costruzioni in Europa. Variazione percentuale dell’output delle costruzioni totale, residenziale, non residenziale, genio civile negli anni 2021, 2022, 2023 e 2024. Previsioni a giugno e dicembre 2023.