L’indebolimento dell’attività economica di fine 2023 è stato dovuto soprattutto al ristagno della produzione manifatturiera, alla perdita di vigore della dinamica dei prezzi e alla debolezza del settore delle costruzioni.

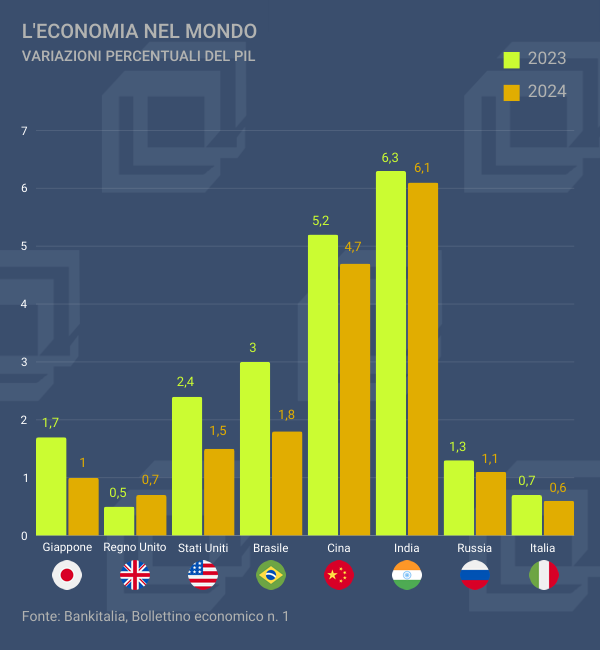

Negli Stati Uniti alla forte espansione dei consumi nel terzo trimestre è seguito un rallentamento dell’attività economica che si protrarrà al 2024 per cui la previsione del PIL accreditata dal Bollettino Bankitalia n. 1/2024 è 1,5%, quasi un punto percentuale meno del 2023.

La Cina continua a tenersi ben al di sotto dei livelli di prodotto pre-pandemici e accusa il protrarsi della crisi del settore immobiliare, nonostante le misure di contrasto messe in campo dal governo e il perdurare di una politica monetaria espansiva. La previsione per il 2024 è di ulteriore rallentamento da 5,2% a 4,7%.

Alicia Garcia Herrero (ISPI e Bruegel), ha sottolineato come fattore significativo della tendenza crescente alla “frammentazione dell’economia mondiale” la drastica riduzione delle importazioni degli Stati Uniti dalla Cina e la decelerazione degli investimenti diretti esteri in Cina (da ottobre). Dietro questo dato ci sarebbe un elemento strutturale, la politica “in Cina per la Cina” di molti investitori occidentali che stanno riorganizzando fuori dalla Cina parte del loro business, ad eccezione di quello diretto verso la Cina stessa.

In questo scenario l’unico fattore positivo appariva, fino a dieci giorni fa, la riduzione dei prezzi del grezzo e del gas naturale. Anche nei primi giorni della nuova crisi del Mar Rosso questi prezzi si erano mantenuti bassi, ma qualche segnale di nervosismo si è visto negli ultimi giorni. Situazione da monitorare.

Anche i segnali di allentamento della stretta monetaria tardano a vedersi e per il momento la Federal Reserve e la Bank of England hanno confermato l’intenzione di tenere fermi i tassi nonostante la riduzione dell’inflazione di fondo. Oggi si terrà la prima riunione del comitato direttivo della BCE nel 2024 e le previsioni generalizzate sono di un mantenimento dei tassi ai livelli attuali, secondo l’indicazione attribuita alla Presidente Christine Lagarde di “contrastare ipotesi di tagli anticipati”. Il taglio ai tassi dovrebbe partire dai mesi prossimi ma ancora prevale una grande prudenza, nonostante l’inflazione nell’Eurozona sia diminuita al 3,4% con cinque mesi consecutivi di riduzione. Sui dodici mesi del 2023 la variazione dei prezzi al consumo si è portata al 2,9%, con un leggero rialzo tendenziale a dicembre, ma con una previsione di ulteriore riduzione.

Il PIL dell’Eurozona, ristagnante nel 2023 a 0,6%, dovrebbe crescere a 0,8% nel 2024, comunque due decimi in meno rispetto a quanto si prevedesse in autunno. Anche la stima 2023 viene rivista al ribasso addirittura di un punto percentuale. Accelerazione prevista nel biennio 2025-2026 quando è prevista una crescita dell’1,5% per ciascuno dei due anni.