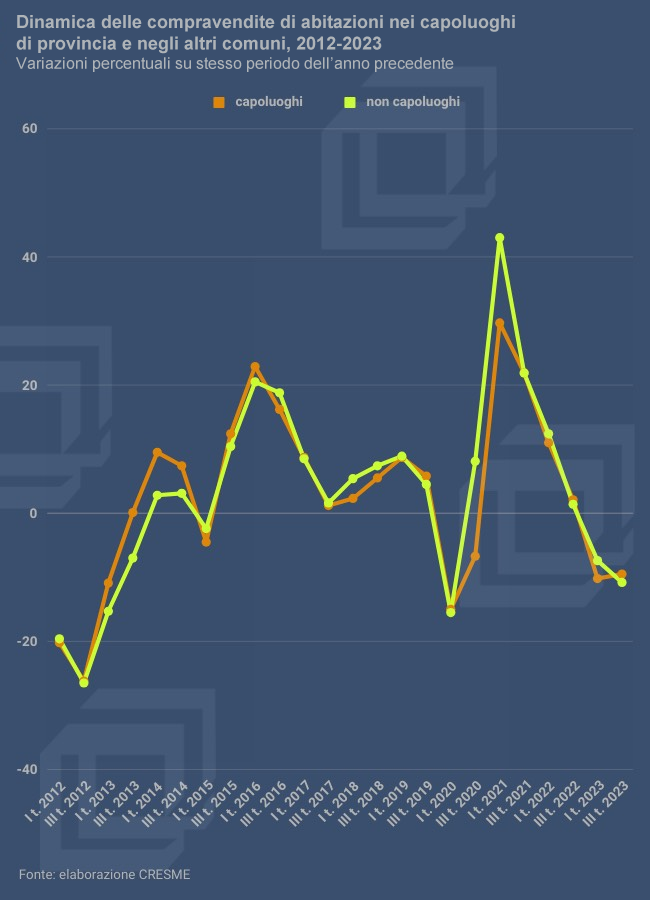

Anche nella scomposizione tra capoluoghi ed altri comuni si rileva un elemento interessante nell’ultimo trimestre: i capoluoghi tornano a performare meglio (di poco) degli altri comuni rispetto a quanto visto nei primi due trimestri 2023. Nel primo trimestre 2023 i capoluoghi (-10,2%) scendevano più degli altri comuni (-7,4%) e la stessa dinamica si osserva nel secondo trimestre con i capoluoghi in calo del -17,2% e gli altri comuni al -15,4%.

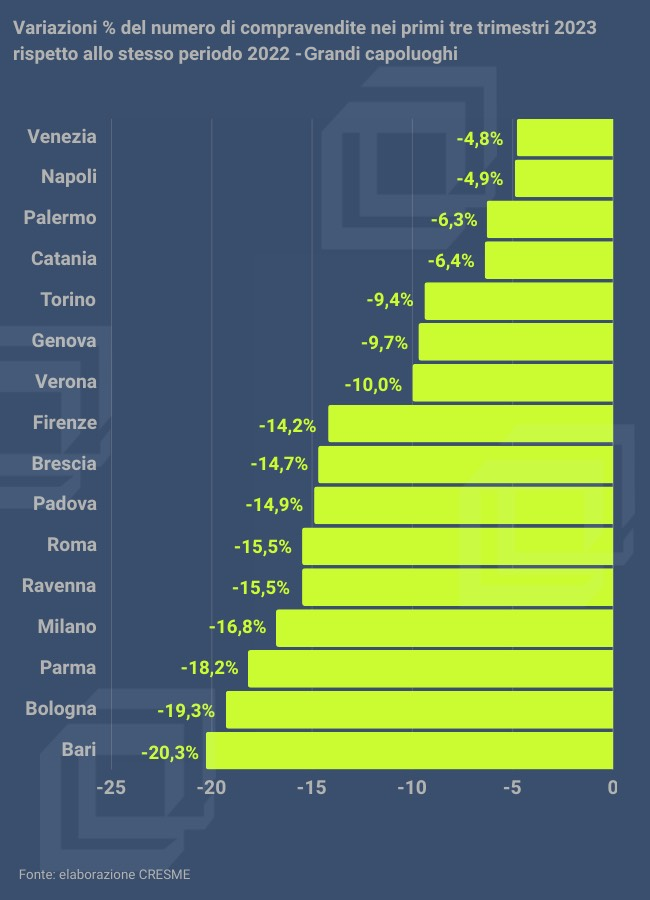

L’ultimo trimestre vede un calo più contenuto nei capoluoghi (-9,8%) rispetto agli altri comuni (-10,8%). Tra i capoluoghi con il mercato più ampio, si rilevano soltanto variazioni negative ma con intensità variabili tra il moderato -4,8% di Venezia o il -4,9% di Napoli ed i cali molto più pronunciati di Bari (-20,3%) e Bologna (-19,3%).

I più grandi mercati nazionali, Roma e Milano, mostrano una riduzione molto superiore a quella media dei capoluoghi sebbene presentino un risultato in miglioramento nell’ultimo trimestre, in particolare Milano che aveva iniziato il 2023 con oltre il -20%. Milano presenta il -22,9% nel primo trimestre 2023, il -17,1% nel secondo trimestre ed il -8,5% attuale riferito al terzo trimestre; i dati di Roma indicano il -10,3% nel primo trimestre 2023, il -21,5% nel secondo e il -13,0% del terzo trimestre.

Un’ultima nota, riallacciandoci ad un precedente articolo pubblicato su questo sito, a proposito della ripartizione del mercato tra nuove abitazioni e abitazioni esistenti; le nuove costruzioni continuano a mostrare un andamento notevolmente peggiore rispetto all’”usato” poiché nei primi nove mesi del 2023 risultano in calo di un ampio -28,0%, quasi il triplo dell’andamento delle abitazioni esistenti che scendono del -10,2%. Anche l’ultimo trimestre è a sfavore del nuovo con una flessione del 15,9% rispetto al -9,9% dell’usato.