Tra questi aspetti: la crescita occupazione riguarda alcune attività di servizio a basso valore aggiunto (turismo) e quindi la crescita dell’occupazione contribuisce poco a quella economica; poiché oggi è difficile trovare lavoratori, le imprese tendono a “tenerli stretti”, quindi la voce del rilascio degli occupati, nelle varie forme, è più debole del passato anche per settori in difficoltà; la risposta più importante riguarda i livelli salariali e soprattutto la capacità di questi tenere il passo con l’inflazione. Il tema dei livelli salariali è particolarmente importante in Italia, dato che in un quadro comparativo europeo figura agli ultimi posti.

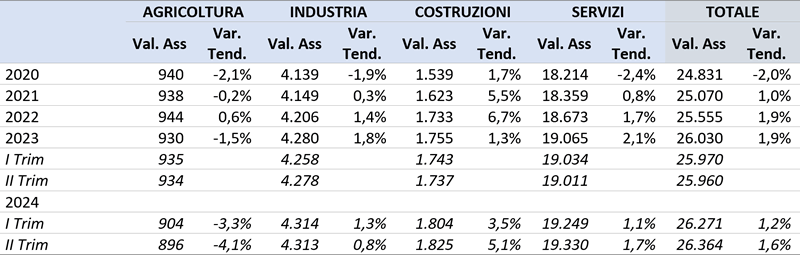

Il settore delle costruzioni è stato protagonista in questi ultimi anni della crescita occupazionale. Dopo la fase di crescita sostenuta registrata nel biennio 2021-2022, grazie agli incentivi statali per la riqualificazione edilizia, il settore delle costruzioni ha iniziato a rallentare nel 2023. La conclusione graduale delle politiche di incentivazione, come il Superbonus 110%, ha avuto un impatto significativo, e secondo i dati della rilevazione forze di lavoro nel 2023 il settore ha perso quasi 20mila occupati (-1,3%). Tale contrazione ha interrotto il trend positivo di crescita occupazionale che aveva caratterizzato gli anni precedenti, mentre altri settori, come i servizi (+2,4%) e l’industria (+2,2%), hanno continuato a crescere più stabilmente. Nel secondo trimestre 2024, il settore mostra un sensibile recupero occupazionale (+4,5%), superiore alla crescita complessiva dell’occupazione nell’economia nazionale (+1,4%) e alla stagnazione dell’industria.

Tabella 4.6. – Occupati per settore di attività economica nella contabilità nazionale

(Serie destagionalizzata – Valori in migliaia)

Fonte: elaborazione CRESME su dati Istat

Il quadro descritto dalle statistiche sul mercato del lavoro richiede un approfondimento particolare per una serie di ragioni. In primo luogo, le stesse statistiche ufficiali spesso divergono: nel biennio 2021-2022, gli incentivi avevano portato a una convergenza tra le stime di Contabilità nazionale (che comprendono una stima del lavoro irregolare) e quelle dell’indagine sulle Forze Lavoro, grazie alla necessità di regolarizzare i rapporti di lavoro per accedere ai benefici fiscali. Nel 2021, la discrepanza era di circa 192mila unità (1,623 milioni di occupati secondo CN contro 1,431 milioni secondo FdL), mentre nel 2022 si attestava intorno a 182mila unità (1,733 milioni CN contro 1,551 milioni FdL). Questa dinamica indicava un’importante emersione del lavoro sommerso, alimentata dalla forte crescita del settore e dagli incentivi che avevano spinto le imprese verso la regolarizzazione. Nel 2023, invece, la conclusione progressiva degli incentivi ha innescato un’inversione di tendenza, con un ritorno al lavoro sommerso e una differenza di 224mila unità tra le due fonti, che rappresenta il divario più ampio dal 2020, segnalando una recrudescenza del fenomeno. Questo incremento dell’occupazione irregolare non solo evidenzia l’impatto negativo della riduzione degli incentivi, ma conferma come il settore delle costruzioni sia particolarmente vulnerabile a dinamiche di lavoro sommerso in assenza di politiche strutturali di contrasto.

Ci sono poi fattori strutturali connessi alle peculiari caratteristiche del settore che spiegano la dinamica divergente tra occupazione e investimenti nelle costruzioni, come ad esempio un miglioramento dell’efficienza produttiva o l’automazione di alcune attività (quando gli occupati calano in un contesto di investimenti in aumento) o la prevalenza di progetti di manutenzione o ristrutturazione che sono a maggiore intensità di forza lavoro. La dinamica del mercato del lavoro è inoltre fortemente condizionata dalla diversa composizione in base alle fasce d’età degli occupati. E l’analisi di questa caratteristica consente di individuare con chiarezza il fenomeno dello scarso e decrescente appeal del settore tra la forza lavoro più giovane. Anche se nel periodo più recente si osserva una stagione nuova.

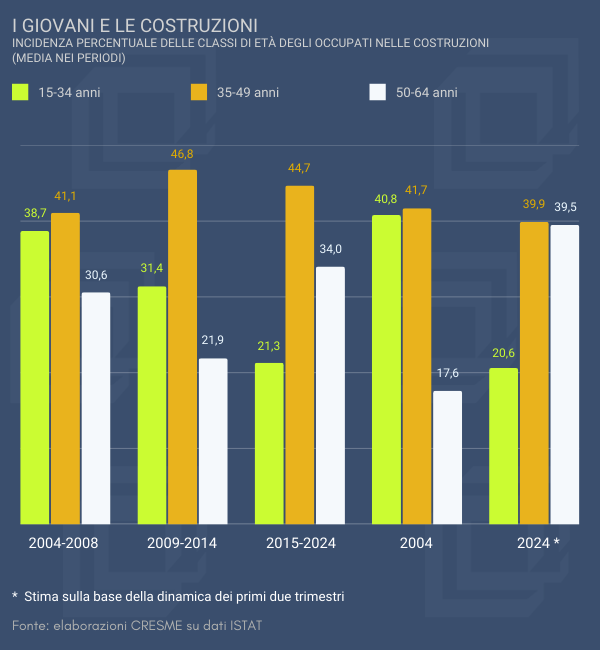

Tabella 9.3. – Occupati alle costruzioni per classi di età

Fonte: elaborazione Cresme su dati Istat

* Stima sulla base della dinamica dei primi due trimestri

Nel 2004 i giovani con meno di 35 anni rappresentavano quasi il 41% degli occupati alle costruzioni, la stessa quota della fascia di età tra 35 e 49 anni, e meno del 18% superava la soglia dei 50 anni. Nel corso dello scorso ventennio la fuoriuscita dal settore della forza lavoro più giovane procede senza sosta, fino a raggiungere il livello più basso nel 2020, quando scendono sotto il 20%. Ma non ne guadagna la classe dei lavoratori con meno di 50 anni, che scende al 45%, dal 49% del 2016, ma quella dei lavoratori più anziani, passati dal 18% del 2004 ad una quota doppia, 36% nel 2020. Il periodo più recente, dal 2021 al 2024 mostra invece un rinnovato interesse da parte dei più giovani, che tornano al 21% del totale, la classe 35-49 raggiunge il livello minimo di meno del 40%, su cui si attesta anche la quota degli occupati più maturi, raggiungendo in questo caso il suo livello massimo.

Si osservi che nello stesso periodo aumenta il peso degli anziani, con oltre 69 anni, passati da meno del 2% del 2004, al 3,4% nel 2024.

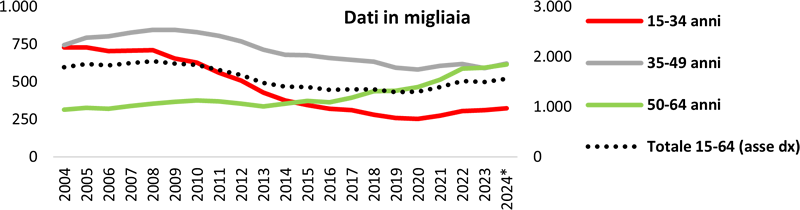

Si sottolinea inoltre che la recente fase espansiva degli occupati più giovani riguarda solo la quota dei dipendenti, cresciuti del 41% tra il 2020 e il 2024, a fronte di un ridimensionamento del 16% dei giovani lavoratori autonomi. Si riduce anche il numero degli autonomi di età compresa tra 35 e 49 anni, ma solo del 4%, mentre cresce, sempre meno di quanto osservato tra i giovani, il numero dei dipendenti (+14%). Tutta in espansione la dinamica tra il 2020 e il 2024 per la componente più anziana di occupati al settore, che vede aumentare del 41% i dipendenti e del 22% i lavoratori autonomi.

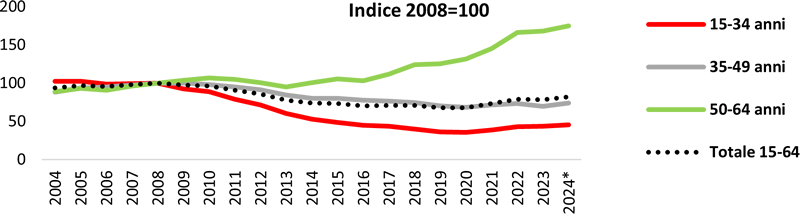

Grafico 9.11. – Dinamica 2004-2024 degli occupati alle costruzioni per classi di età

Grafico 9.12. – Occupati alle costruzioni per classi di età e condizione professionale

Fonte: elaborazione Cresme su dati Istat * Stima sulla base della dinamica dei primi due trimestri

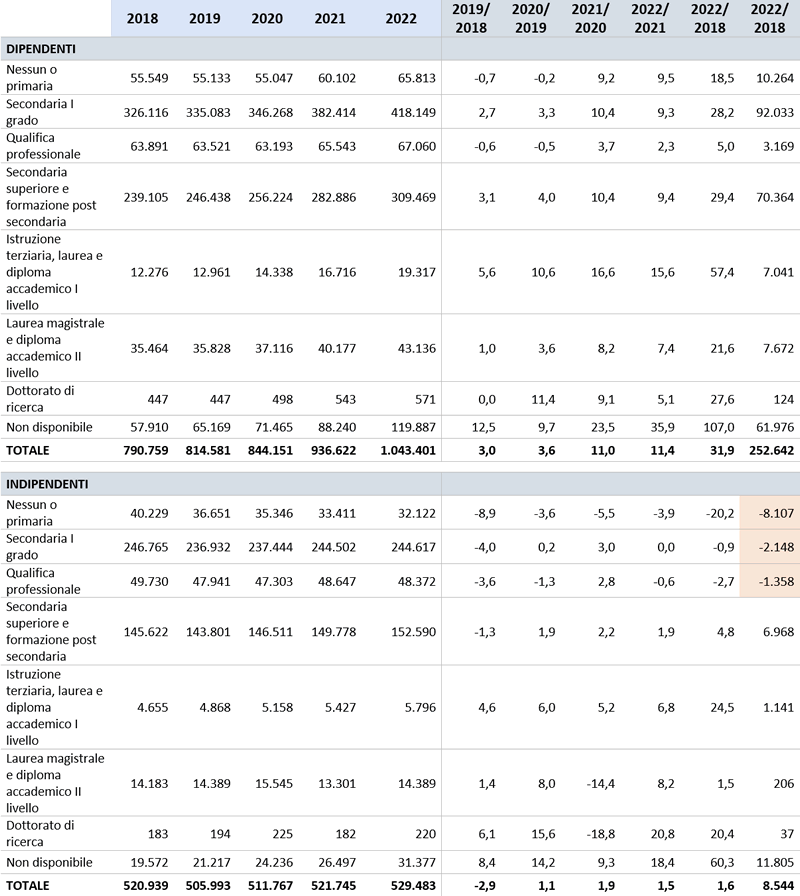

Il titolo di studio – In base ai dati relativi alle posizioni lavorative nelle imprese di costruzioni, che descrivono una crescita generale tra il 2018 e il 2022 sia dei lavoratori autonomi che di quelli alle dipendenze, si delineano alcuni ambiti di fragilità legati al titolo di studio, in particolare tra la quota degli autonomi. Se complessivamente nel periodo considerato, i lavoratori autonomi sono cresciuti di 8.544 occupati, sono fuoriusciti quasi 12mila lavoratori, tutti con titoli di studio molto bassi: 8.100 senza titolo di studio o con titolo di scuola primaria, 2.100 con diploma di scuola secondaria di primo grado e altri 1.300 con qualifica professionale. Il maggior contributo, tra le posizioni autonome per le quali è disponibile l’informazione sul titolo di studio, riguarda i diplomi di scuola secondaria superiore e di formazione post secondaria. Tra i dipendenti invece, il maggior contributo alla crescita arriva dagli occupati con diploma di scuola superiore di primo grado, aumentati di oltre 92mila unità, seguiti dal personale con diploma di scuola secondaria di secondo grado (+70unità tra il 2018 e il 2022).

Tabella 9.5. – Posizioni lavorative occupate nelle imprese attive nel settore delle costruzioni per titolo di studio

Fonte: elaborazione Cresme su dati Istat

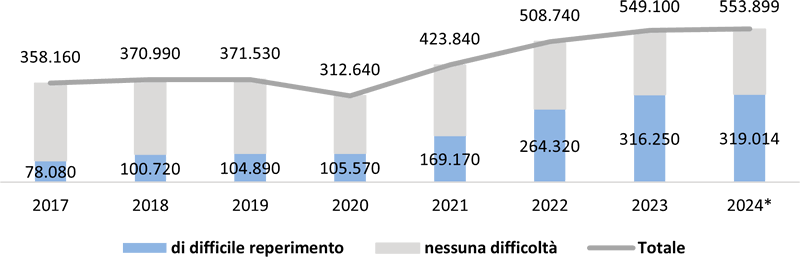

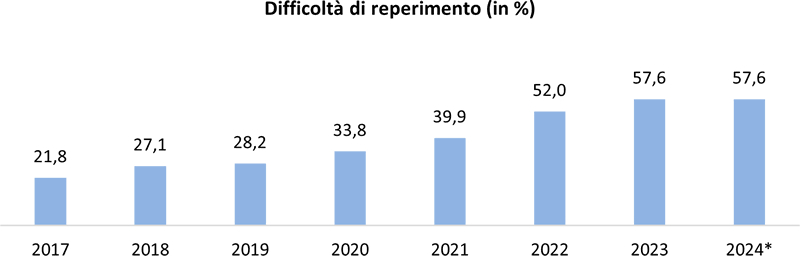

Le entrate previste – Un ultimo indicatore relativo al mercato del lavoro è offerto dall’indagine che Unioncamere conduce sul fabbisogno professionale delle imprese. Dal 2017 al 2023 le entrate previste dalle imprese di costruzioni mostrano un trend di crescita interrotto solo nell’anno della pandemia: si è passati da oltre 358mila entrate del 2017 a poco meno di 250mila del 2023, fino alla stima di quasi 554mila sulla base del risultato dei primi undici mesi dell’anno in corso.

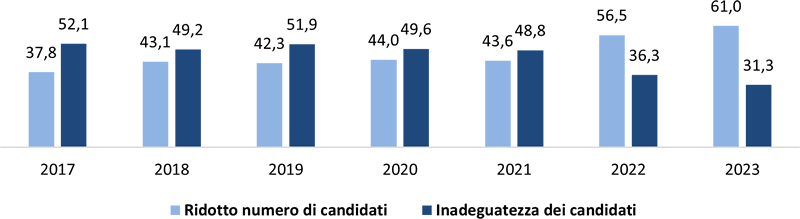

Oltre alla dinamica di crescita, rileva valutare la difficoltà che le imprese ritengono di incontrare nel reperimento della forza lavoro necessaria. Il dato risulta in sensibile crescita, da meno del 22% del 2017 a poco meno del 58% negli ultimi anni. Una difficoltà che, negli ultimi due anni conclusi è da attribuire principalmente ad un ridotto numero di candidati (58% e 61%), a fronte di una maggiore incidenza, negli anni passati, di una carenza delle qualifiche necessarie.

Grafico 9.17. – Entrate previste dalle imprese del settore delle costruzioni per difficoltà di reperimento

Fonte: elaborazione Cresme su dati Unioncamere – ANPAL, Sistema Informativo Excelsior *stima sulla base dei primi 11 mesi

Grafico 9.18. – Entrate previste dalle imprese del settore delle costruzioni: i motivi della difficoltà di reperimento (in % sul totale)

Fonte: elaborazione Cresme su dati Unioncamere – ANPAL, Sistema Informativo Excelsior

Nel biennio 2021-2022, gli incentivi avevano portato a una convergenza tra le stime CN e FdL, grazie alla necessità di regolarizzare i rapporti di lavoro per accedere ai benefici fiscali. Nel 2021, la discrepanza si era ridotta a circa 192mila unità (1,623 milioni di occupati secondo CN contro 1,431 milioni secondo FdL), mentre nel 2022 si attestava intorno a 182mila unità (1,733 milioni CN contro 1,551 milioni FdL). Questa dinamica indicava un’importante emersione del lavoro sommerso, alimentata dalla forte crescita del settore e dagli incentivi che avevano spinto le imprese verso la regolarizzazione. Nel 2023, invece, la conclusione progressiva degli incentivi ha innescato un’inversione di tendenza, con un ritorno al lavoro sommerso. La differenza di 224mila unità tra le due fonti rappresenta il divario più ampio dal 2020, segnalando una recrudescenza del fenomeno. Questo incremento dell’occupazione irregolare non solo evidenzia l’impatto negativo della riduzione degli incentivi, ma conferma come il settore delle costruzioni sia particolarmente vulnerabile a dinamiche di lavoro sommerso in assenza di politiche strutturali di contrasto.