Serviranno ulteriori indagini per capire che tipo di dato sia quello diffuso dall’Istat il 31 maggio scorso e un’occasione importante per fare il punto sulla crescita italiana e sul settore delle costruzioni sarà la presentazione del XXXVI Rapporto congiunturale del CRESME il 27 giugno prossimo.

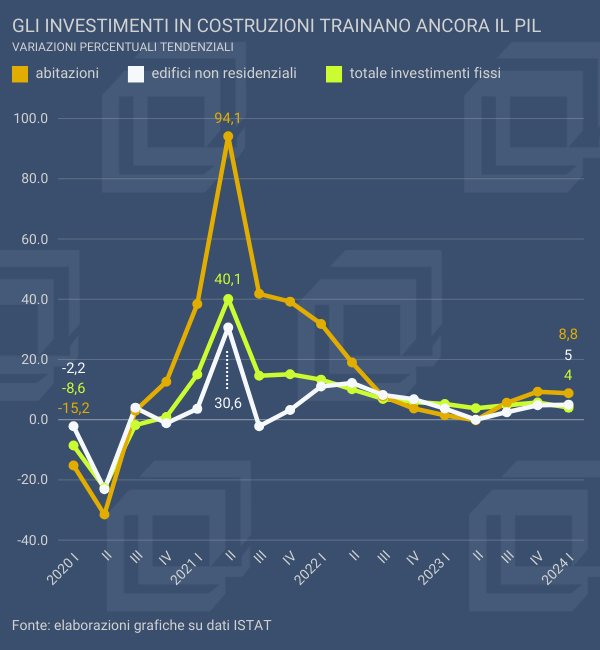

Una prima ipotesi plausibile, se i dati dell’Istat saranno confermati anche nelle prossime settimane e nei prossimi mesi, è che in qualche misura sia già avvenuto il switch off fra Superbonus e PNRR, con la spinta crescente delle opere pubbliche e finalmente un primo consistente flusso di spesa di cassa per il Piano di ripresa e resilienza. In effetti il dato congiunturale degli investimenti in edifici non residenziali e altre opere (fra cui sono ricomprese anche le opere pubbliche), che segna +2,2%, è di gran lunga il più alto fra tutte le componenti della domanda (consumi delle famiglie +0,3%, consumi pubblici +0,1%, investimenti fissi totali +0,5%, esportazioni +0,6%).

Non è da escludere, però, neanche l’ipotesi che sia ancora il Superbonus a tirare, con l’ennesimo colpo di coda di questa lunga fase di uscita dall’incentivo. Non c’è flessione, infatti, per la spesa di investimento in abitazioni che resta sui livelli molto alti del 2023 e anzi molto oltre. Anche questa è un’ipotesi da sottoporre a verifica nelle prossime settimane.