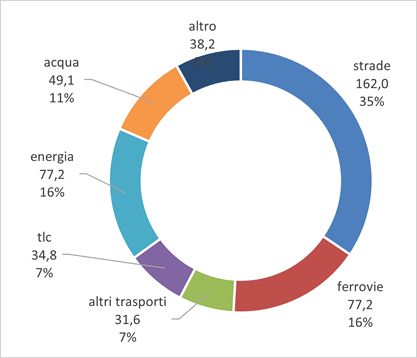

Al di fuori dei trasporti, il settore che assorbe la quota principale delle risorse è quello delle reti per la distribuzione di energia: nel 2023 questo mercato è quantificato in 77 miliardi, di poco inferiore al segmento delle opere ferroviarie. Sommando a questo anche la spesa per le infrastrutture dedicate alla gestione e distribuzione di risorse idriche, si raggiunge una spesa di 126 miliardi, il 27% del totale. Importante anche la quota assorbita dalle infrastrutture per le telecomunicazioni, pari a 34,8 miliardi nel 2023, il 7% del totale. La residua fetta di mercato, che mette insieme opere per la difesa del territorio, impianti sportivi esterni, parchi, arredo urbano, infrastrutture per agricoltura, silvicoltura e pesca, impianti industriali, è quantificata in poco più di 38 miliardi lo scorso anno, pari all’8% del totale.

Output opere del genio civile nel 2023 – I segmenti di mercato – Miliardi di euro

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

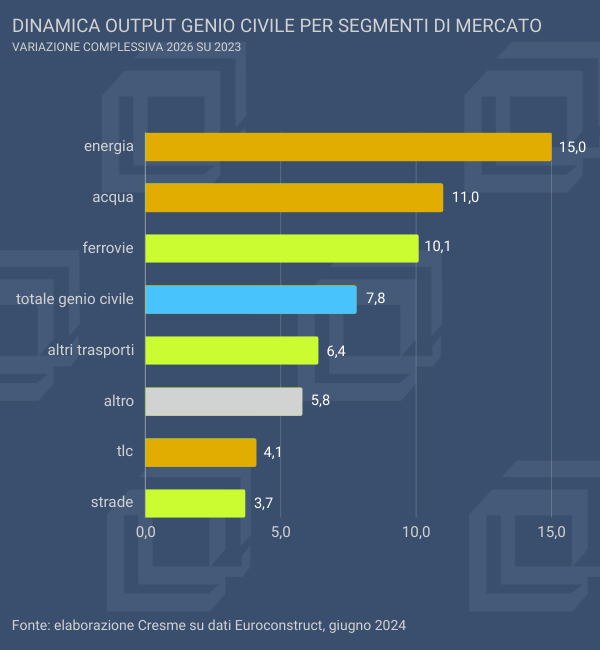

In un contesto di crescita attesa generalizzata per tutti i segmenti di mercato, è evidente la corsa del settore dell’energia: dopo essere cresciuto del 12% nel 2023 rispetto al 2022, è previsto un triennio di ulteriore forte espansione, definita da saldo positivo del +15% tra il 2023 e la fine del 2026. Nel contesto dei recenti aumenti dei prezzi dell’energia e dell’incertezza riguardo alla fornitura sicura di energia, il settore energetico recupera infatti slancio grazie a nuovi progetti, che nella maggior parte dei casi riguardano centrali elettriche basate su fonti di energia rinnovabile, sebbene non manchino investimenti relativi a nuove centrali nucleari che utilizzano tecnologie tradizionali o nuove tecnologie di piccola scala.

I paesi con un mercato delle reti energetiche in maggiore espansione sono Danimarca (+26% tra 2023 e 2026) e Svezia (+23%) tra i nordici, Ungheria (+35%) e Polonia (+29%) a est, e Regno Unito, l’ultimo con una crescita cumulata superiore al 20% (+24%). Seguono Svizzera e Paesi Bassi (+19% e 16% rispettivamente).

In Danimarca gli investimenti per progetti nel settore energetico rappresentano un quarto della spesa complessiva per infrastrutture, grazie ad un forte sviluppo del sistema del teleriscaldamento, che raggiunge già moltissime famiglie, e che risulta in rapida accelerazione per rispondere alla necessità di integrare più fonti energetiche rinnovabile, come solare ed eolico, nella rete elettrica nazionale.

In Svezia il settore energia vale più di 5 miliardi di euro e rappresenta una quota anche più importante, rispetto all’altro paese nordico, della spesa per infrastrutture, ovvero il 26% del totale, destinata a raggiungere il 30% nei prossimi anni. Nella primavera 2024 il governo svedese ha presentato un piano/proposta che stabilisce obiettivi e direzione per la fornitura di energia nel paese. Tale piano sottolinea l’importanza di elettrificare il settore industriale e quello dei trasporti come parte della transizione verde, e la necessità associata di un approvvigionamento energetico più forte, capace di fornire elettricità sufficiente affinché l’elevata domanda futura prevista non si traduca in prezzi eccessivi per famiglie e imprese. L’obiettivo è molto ambizioso in quanto intende raddoppiare la capacità produttiva entro il 2045. Dopo un rallentamento della spesa nel 2024, legato alla flessione della componente eolica e a quello della rete di teleriscaldamento, che risente del forte calo dell’attività edilizia residenziale, nel medio termine il settore dell’energia riprenderà ad espandersi, grazie ad un avanzamento dei processi autorizzativi e ad un pieno sviluppo della capacità di spesa, e i settori trainanti saranno quelli della rete elettrica e degli impianti eolici.

Ma è nel Regno Unito che la rilevanza della spesa per progetti energetici raggiunge il livello massimo, assorbendo già nel 2023 il 30% dell’output complessivo destinato alle opere del genio civile. Una quota che, nelle stime di giugno, arriverà a superare il 35% tra soli due anni, grazie ad una crescita complessiva che, come detto, si attesta sul 24% tra il 2023 e il 2026. Uno scenario sostenuto dalla spinta verso la neutralità carbonica e dalle previsioni di una domanda crescente. Sebbene il governo (ormai uscente) abbia allentato, lo scorso settembre, alcune politiche per il raggiungimento della neutralità carbonica, rimane l’impegno a cessare la produzione di energia elettrica da centrali a carbone prive di tecnologie per la riduzione di emissioni entro ottobre di quest’anno. In questo percorso, procede la Strategia per la sicurezza energetica del paese di marzo 2023, che prevede la realizzazione di nuovi progetti nucleari, oltre a Hinkley Point C e Sizewell C; il lancio di un processo competitivo per selezionare le migliori tecnologie di Reattori Modulari Compatti (SMR), che sono una nuova generazione di piccoli reattori nucleari progettati per essere più economici e più veloci da costruire; il supporto allo sviluppo di Reattori Modulari Avanzati, che rappresentano tecnologie nucleari ancora più innovative e avanzate; la pubblicazione di una roadmap per raggiungere 70GW di energia solare entro il 2035; un piano per velocizzare i tempi necessari per collegare nuovi impianti di generazione energetica alla rete elettrica nazionale, facilitando così l’integrazione di nuove fonti di energia rinnovabile; infine la strategia britannica prevede di raggiungere fino a 2GW di capacità di produzione di idrogeno a basse emissioni di carbonio entro il 2025.

Questa dinamica di crescita dei mercati nazionali delle reti energetiche si inserisce in uno scenario generale molto favorevole per il settore delle infrastrutture che necessita di massicci investimenti per raggiungere gli obiettivi climatici, per adattare il sistema energetico a un nuovo mix energetico e a una domanda crescente, ma che in molti paesi è ancora deficitario anche in termini di infrastrutture di base. Le politiche nazionali orientate dal Green Deal sostengono le previsioni di crescita, così come le risorse del NGEU fund, che consentono di superare gli ostacoli che lo stato dissestato dei conti pubblici in alcuni paesi può rappresentare per l’assunzione di importanti impegni di spesa.