Nonostante la crescita, la produttività delle costruzioni resta inferiore a quella degli altri settori economici e il tema dell’innovazione e della riduzione del costo dell’errore sono ancora al centro del problema.

Nel contesto della letteratura economica il settore delle costruzioni è riconosciuto per il positivo impatto che ha sull’economia in termini occupazionali (il settore impiega diverse tipologie di addetti, dalla semplice manodopera al più avanzato esperto specializzato) e per la capacità di attivare gran parte degli altri settori produttivi considerati nelle tavole input-output delle contabilità nazionali. È quindi un settore molto importante per l’economia. Non è un caso che la famosa frase francese pronunciata a Parigi alla Chambre des Députés il 7 maggio 1850 “Vous le savez, à Paris, lorsque le bâtiment va, tout profite de son activité”, e stata poi tradotta e adattata in tutte le lingue del mondo: “Quando l’edilizia va tutto va”.

Va però detto, d’altro lato, che il settore delle costruzioni è riconosciuto anche per il suo forte legame con la tradizione e per le difficoltà ad avviare percorsi di innovazione. E questo incide sull’immagine delle costruzioni e anche sulla propensione lavorativa verso le costruzioni dei giovani di oggi i quali guardano alle costruzioni come i giovani degli anni ’50 guardavano all’agricoltura. Che il settore delle costruzioni incontri negli anni duemila difficoltà ad avviare una fase di innovazione è una realtà non solo italiana. E il dato più evidente di questa difficoltà è fornito dagli indicatori sulla produttività.

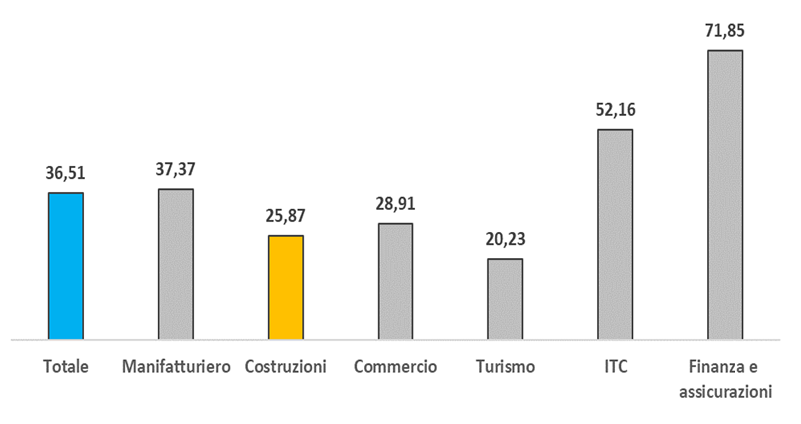

Nel 2022 la produttività oraria del settore delle costruzioni è stata di appena 26 euro (valore aggiunto per ora lavorata), un dato da comparare con la media generale dell’economia l’anno passato si è attestata sui 36,5 euro. Il problema delle produttività, però, non riguarda soltanto le imprese: risalendo la filiera, il gap di produttività col resto dell’economia persiste e si osserva, ad esempio, anche nel settore della progettazione; l’attività degli studi di architettura e d’ingegneria mostra infatti livelli di produttività oraria intorno ai 25 euro[1], in linea, quindi, con quelli delle imprese di costruzioni.

Il problema principale del settore delle costruzioni è da attribuire al costo dell’errore che l’attività edilizia porta con sé rispetto ad altri settori economici: previsioni di spesa e tempi di esecuzione che si allungano rispetto ai programmi sono certo parte importante delle cause che determinano la bassa produttività. Ma un’altra componente è certo dovuta alla filiera lunga che il settore delle costruzioni attiva e all’inefficiente flusso delle informazioni che corre lungo la filiera e all’organizzazione dei rapporti tra gli attori della filiera stessa. Infatti non è solo un problema italiano.

Non è un caso che numerosi siano stati gli studi che si sono succeduti negli anni 2000 su questa tematica a livello internazionale. Il principale di questi studi, certamente quello che più ha influenzato la letteratura di settore è lo studio realizzato sugli Stati Uniti da Paul Teicholz nel 2004[2], questo studio è stato ripreso e aggiornato sempre da Teicholz all’interno del BIM Handbook. A Guide to Building Information Modeling for Owners, Managers, Designers, Engineers, and Contractors, il primo e più noto studio internazionale sul BIM pubblicato nel 2008[3]. L’analisi sulla produttività delle costruzioni di Teicholz è stata poi ripresa, spesso senza citare lo studio iniziale, in molti studi sull’innovazione delle costruzioni, alcuni dei quali molto noti[4], e dallo stesso Teicholz nel 2013[5]. Nonostante dati più recenti mostrino forse la necessità di pensare a questo indicatore delle costruzioni con un maggiore pensiero critico[6], appare chiaro che da questi lavori internazionali emerge che la produttività delle costruzioni, misurata dividendo l’output del settore a valori costanti per le ore lavorate, per un periodo lungo che va dagli anni ’60 al primo decennio del 21° secolo, non solo resta molto bassa rispetto a altri settori economici, ma soprattutto, sino alla fase pre-pandemica, peggiora nel tempo. Vale quindi ancora la descrizione di Teicholz che analizza le ragioni della produttività calante e descrive i fattori che ne frenano lo sviluppo, fornendo una dettagliata descrizione delle specificità e delle debolezze delle costruzioni, a cui è utile in forma sintetica fare qui riferimento:

- L’industria delle costruzioni realizza prodotti unici, costruiti da soggetti diversi, in posti diversi, con condizioni climatiche e normative diverse. Potremmo dire che è un’industria di prototipi. Vi sono quindi fattori strutturanti che rendono difficile il processo di ottimizzazione della conoscenza nel processo produttivo.

- L’impiego di metodi intensivi di capitale innovativi potrebbe non funzionare su progetti futuri, sottoposti alla estrema variabilità della domanda. Vi è la necessità di approcci flessibili che riducono al minimo il rischio invece che la ricerca della soluzione più efficiente per il caso particolare. Questa caratteristica base comporta anche forti resistenze al cambiamento, perché i benefici del cambiamento non possono essere realizzati nelle fasi prototipali, e richiedono più applicazioni nel tempo per ottenere un ritorno dall’investimento necessario per il cambiamento.

- Il sistema di approvvigionamento delle costruzioni, la sua filiera, è basata sulla competitività invece che sulla collaborazione. Vi è spesso una mancanza di integrazione tra progettazione e costruzione, e scarsa collaborazione tra i membri dei diversi attori della filiera che operano sul cantiere (squadre specializzate in subappalto). Errori, omissioni e modifiche sono spesso presenti, anche perché i subappaltatori beneficiano proprio di varianti ed errori. Il risultato di questo modo di operare sono opere extra-budget, spesso in ritardo. Non è sorprendente che la produttività del lavoro soffra in queste condizioni. L’errore è una variabile rilevante nel modello di redditività del settore, e la complessità lo rende possibile.

- Il settore delle costruzioni fa un cattivo utilizzo dei dati, che sono basati in gran parte su documenti cartacei prodotti da un team progettuale molto frammentato. Il settore delle costruzioni è caratterizzato dall’uso di documenti cartacei prodotti da ingegneri, architetti e designer che lavorano in modo indipendente e non sono in grado di prevedere i molti problemi di un progetto che emergono nella fase della costruzione; questo porta a forti difficoltà nell’attività di coordinamento e gestione del lavoro. Ci sono significativi costi aggiuntivi da affrontare per risolvere i problemi dovuti alle informazioni non congruenti che derivano da piani progettuali indipendenti, e che si traducono in errori, omissioni, lavoro extra, reclami nella fase di cantiere.

- Il mercato delle costruzioni è caratterizzato da forti ciclicità, sia nel micro che nel macro. Le ciclicità sono sia generali, nel senso delle fasi cicliche del mercato – come abbiamo visto – sia puntuali per la singola impresa, che è condizionata dalle dimensioni dei lavori che è in grado di acquisire. Questa forte ciclicità – sostiene Teicholz – tende a tenere con il freno a mano tirato gli investimenti in beni strumentali e nella prefabbricazione, dato che questi investimenti non potrebbero essere utilizzati nel corso di una fase ciclica recessiva. Questo carattere rafforza l’utilizzo di metodi produttivi basati su una alta intensità di lavoro, che per sua natura, nelle costruzioni è flessibile; per migliorare le performance produttive il settore tende a ridurre la formazione della forza lavoro e a impiegare la manodopera più economica disponibile.

- È un settore caratterizzato da molte microimprese che svolgono una percentuale significativa del lavoro. Il settore delle costruzioni è caratterizzato in tutti i paesi, per la natura stessa del suo mercato, da un gran numero di piccole imprese e da un numero relativamente piccolo di grandi imprese. Anche negli Stati Uniti: nel 2007, circa il 62 per cento delle imprese aveva 5 o meno di 5 dipendenti e generava circa il 10% del volume d’affari. Le imprese con meno di 49 dipendenti, rappresentavano il 96,7% delle imprese di costruzioni americane, e il 51% del fatturato. Il restante 3,3% delle imprese copriva il 49% del mercato. Le imprese iscritte alle Camere di Commercio in Italia sono 774.000 di cui 532.000 artigiane. Le imprese più piccole (molte con un solo dipendente) hanno difficoltà ad adattarsi ai metodi intensivi di capitale, anche perché non hanno la capacità economico-finanziaria- culturale per fare gli investimenti necessari. Inoltre, vi è un notevole turnover tra le imprese di piccola dimensione e questo rende più difficile l’implementazione di innovazione.

- È un settore dove una parte rilevante del mercato è fatta di ristrutturazione delle strutture esistenti e non di nuovi lavori. Una notevole quantità di lavoro nel settore delle costruzioni è fatta di riqualificazione e ristrutturazione di patrimonio esistente. Si tratta di attività svolta in condizioni particolari, basti pensare alle dimensioni dei cantieri, ai nodi di accesso e sicurezza. “Potrebbe sorprendere alcuni lettori – scrive Teicholz sugli Stati Uniti- vedere che le nuove costruzioni rappresentano solo il 65% del volume totale del mercato, ma questo è il segmento che riceve più attenzione dalla ricerca e dalla stampa specializzata”. Sappiamo che in Italia il 73% del mercato delle costruzioni è rappresentato da interventi di manutenzione ordinaria e straordinaria; e che in Germania e Danimarca supera il 60%. Su 165, 5 miliardi di euro del valore della produzione delle costruzioni in Italia solo 42,7 miliardi, il 25,8% sono legati alle nuove costruzioni. È evidente che l’attività di riqualificazione presenta, per le sue caratteristiche e per le sue dimensioni, aspetti di ottimizzazione più complessi rispetto a quelli della nuova costruzione.

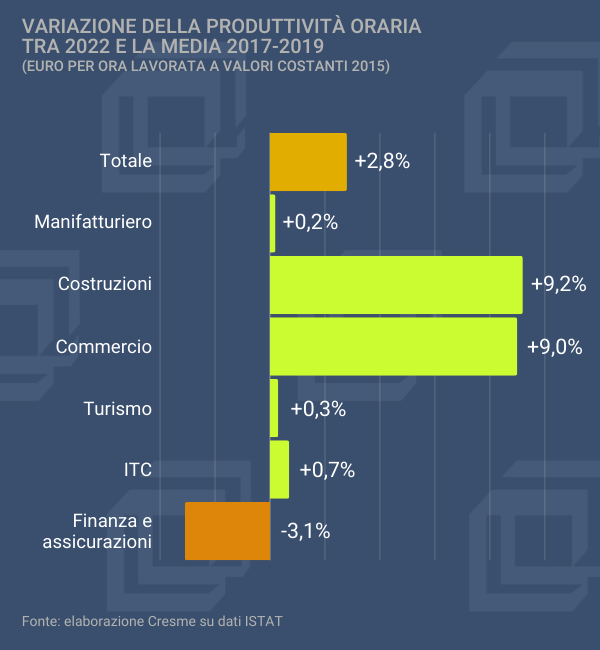

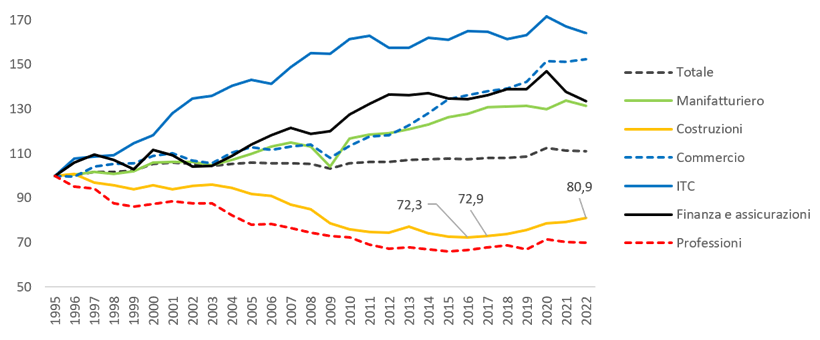

Eppure, se si guarda alle tendenze più recenti, qualcosa sembra stia cambiando: a conti fatti, nel triennio post pandemico le costruzioni sono state il settore che ha sperimentato l’aumento maggiore della produttività oraria. Rispetto alla media del triennio pre-crisi (2017-2019) il dato del 2022 certifica una crescita del +9,2%, mentre il totale dell’economia registra un incremento di “appena” il +2,8% (la produttività in ambito manifatturiero, a titolo di confronto, è rimasta sostanzialmente stabile, +0,2%). Non si tratta però del solo 2022, che qualcosa si stia muovendo in questa direzione è suggerito infatti dal il trend di crescita della produttività settoriale sembra essersi avviata nel periodo pre-pandemico 2017-2019: le costruzioni sono infatti il macro-settore che ha sperimentato la crescita media della produttività più elevata (+1,5% di crescita media annua, al pari del settore commerciale; +0,4% è invece la media generale). Da notare, inoltre, che negli ultimi sei anni, tra i quattro principali paesi europei, solo in Italia le costruzioni hanno mostrato una crescita così significativa della produttività (+2,0% medio annuo in Italia, -0,8% in Germania, -4,5% in Spagna e -1,0% in Francia). Che qualcosa, dal lato dell’ottimizzazione della gestione dei processi e della digitalizzazione, stia in effetti avvenendo è confermata dall’analisi delle dinamiche della cosiddetta produttività totale dei fattori (TFP). La crescita della produttività oraria, infatti, è solitamente scomposta in tre componenti: l’aumento del capitale fisso per addetto (c.d. capital deepening), la modifica dell’allocazione delle ore lavorate verso attività a maggiore valore aggiunto, e un aumento, appunto, della produttività totale dei fattori. Quest’ultima, lo ricordiamo, tiene conto di tutto ciò che contribuisce ad aumentare l’output di un settore a parità dei fattori produttivi, ovvero, innovazione tecnologica, innovazione di processo, qualità del capitale umano. Se si guarda al periodo 2017-2020, la crescita della TFP settoriale ha ripercorso quasi fedelmente le dinamiche della produttività oraria; è cresciuta nelle costruzioni (+0,6% di media annua) ed è calata negli altri settori (-0,5% la media generale, -1,4% nel manifatturiero).

Questo exploit settoriale si presta a diverse interpretazioni:

- In primis, non è da escludere un effetto legato al rapido incremento dei prezzi, considerando le ben note difficoltà nella misurazione dell’inflazione in ambito settoriale. Una sottostima nel calcolo dei deflatori, infatti, potrebbe spiegare almeno una parte dell’andamento recente della produttività oraria calcolata a valori costanti.

- Allo stesso modo, una sottostima delle ore lavorate (possibile, alla luce della vertiginosa espansione del mercato della riqualificazione e della conseguente necessità, da parte delle imprese, di aumentare la capacità produttiva rapidamente ma non strutturalmente) potrebbe aver inciso, in positivo, sulla misura delle metriche di produttività.

- Non è da escludere, inoltre, un effetto propulsivo legato alla crescita del mercato della ristrutturazione incentivata, che secondo le stime del Cresme nell’ultimo triennio ha assorbito circa il 30% del totale degli investimenti. La finanziarizzazione del settore, determinata dalla possibilità di cessione del credito di imposta, la necessità di rispettare tempistiche certe nell’esecuzione dei lavori, i maggiori controlli, la comparsa di un’attività amministrativa nelle voci di ricavo delle imprese e una maggiore attenzione agli aspetti di gestione del processo produttivo, possono aver favorito la crescita della produttività settoriale.

- Anche l’espansione del mercato delle infrastrutture (+11,5% l’aumento del valore della produzione tra 2022 e 2019) potrebbe aver svolto un ruolo nella crescita della produttività, dato che le imprese operanti nel settore del genio civile, mediamente di dimensioni maggiori e più strutturate, mostrano livelli di produttività superiori a quelli delle imprese edilizie.

- Ma vi sono altri due elementi da considerare che possono aver inciso sulla ripresa della produttività: la sempre maggiore importanza della componente impiantistica (oggi vale il 35% della produzione settoriale, il dato più alto in Europa, quado dieci anni fa era il 27%), che rappresenta la parte più innovativa e tecnologica del settore delle costruzioni, e, soprattutto, lo sviluppo della digitalizzazione del processo.

[1] In questo caso l’ultimo dato disponibile è quello del 2020

[2] P.Teicholz, “Labor Productivity Declines in the Construction Industry: Causes and Remedies”, AECbytes Viewpoint. Issue 4, April 14, 2004;

[3] C.Eastman, P. Teicholz, R. Sacks, K. Liston, BIM Handbook. A Guide to Building Information Modeling for Owners, Managers, Designers, Engineers, and Contractors, John Wiley & Sons, Hoboken, New Jersey, 2008

[4] A. L. Huang, R. E. Chapman, D. T. Butry, Metrics and Tools for Measuring Construction Productivity: Technical and Empirical Considerations, NIST (U.S. Department of Commerce-National Institute of Standards and Technology), Special Publication 1101, 2009 ; McKinsey, Imagining construction’s digital future, Capital Projects and Infrastructure McKinsey Productivity Sciences Center, Singapore, June 2016; World Economic Forum in collaboration with Boston Consulting Group, Shaping the Future of Construction: A Breakthrough in Mindset and Technology, WEF, 4 May 2016; M.Farmer, The Farmer Review of the UK Construction Labour Model. Modernise or Die Time to decide the industry’s future, Construction Leadership Council (CLC), 2016; McKinsey Globale Institute, Reinventing Construction: A Route To Higher Productivity, McKinsey & Company 2017; Office for national Statitics, Productivity in the construction industry, UK: 2021. An investigation into productivity growth and its drivers for the UK construction industry, 19 october 021 – www.ons.gov.uk

[5] Paul Teicholz , Labor-Productivity Declines in the Construction Industry: Causes and Remedies -Another Look, AECbytes Viewpoint #67,March 14, 2013

[6] Cfr. United States. Bureau of Labor Statistics , Measuring productivity growth in construction, in “Monthly Labor Review” January 2018, https://www.bls.gov/opub/mlr/2018/article/measuring-productivity-growth-in-construction.htm