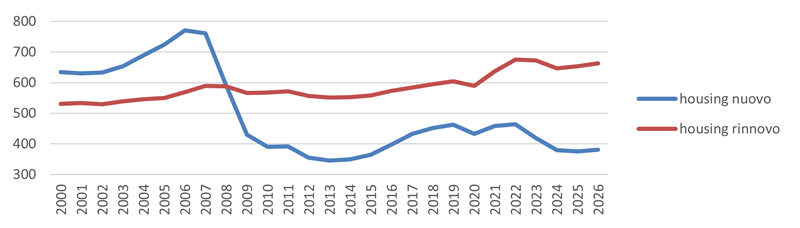

A ben vedere, il disegno della curva che descrive la dinamica del mercato abitativo europeo dai primi anni 2000 a oggi, fatto da profonde oscillazioni tra la fase di massima espansione 2005-2007, quella della successiva profonda crisi che ha drasticamente ridimensionato il mercato fino ai livelli minimi 2012-2013, il ritorno alla crescita a partire dal 2014, fino alle più recenti contrazioni nel 2020 e 2023-2024, è spiegato dal comportamento della nuova costruzione.

Nei primi anni 2000 in Europa si investivano in media 630 miliardi per la costruzione di nuove abitazioni, 100 miliardi in più della relativa riqualificazione e manutenzione ordinaria. Dal 2004 inizia una importante espansione che culmina con i circa 770 miliardi del 2007-2008, 200 miliardi in più rispetto a quanto si investiva nel rinnovo. Dal 2008 il mercato cambia scala, i nuovi investimenti crollano fino ai 350 miliardi del triennio 2012-2014, oltre 200 miliardi al di sotto dei livelli del rinnovo. Dopo un periodo in cui le due curve si avvicinano, dal 2022 la forbice si divarica e il differenziale tra i due ambiti di attività continua a crescere, con gli investimenti in nuova costruzione che scendono sotto il 40% del totale residenziale. In base alle ultime stime, dopo la contrazione del 9,7% registrata lo scorso anno, nel 2024 perderanno un altro 10% (-9,5%), e rimarranno stagnanti nelle previsioni al 2026.

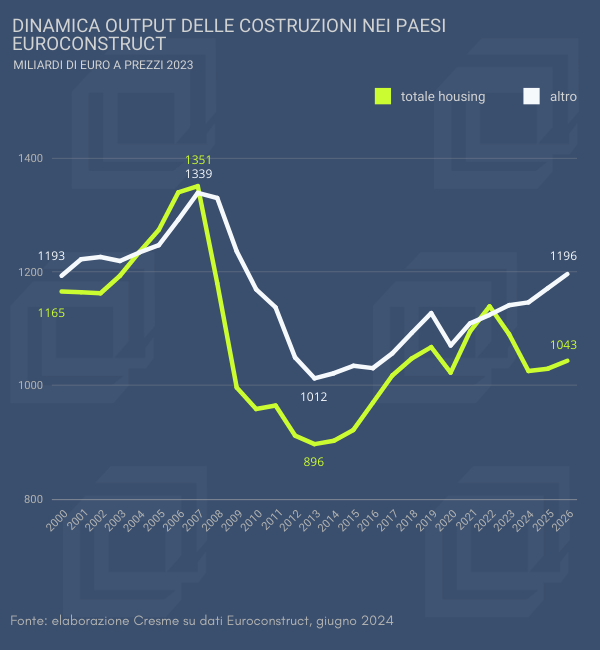

Dinamica output della produzione residenziale nei paesi Euroconstruct – miliardi di euro a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

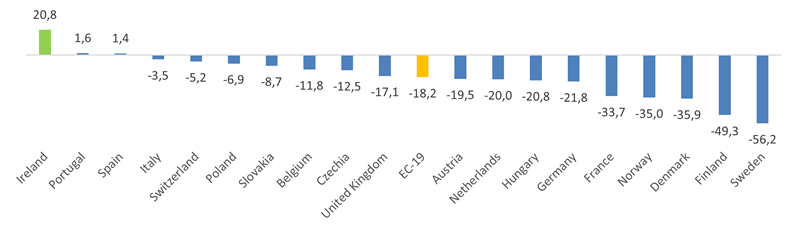

La contrazione complessiva dei nuovi investimenti residenziali in Europa, -18% tra il 2022 e il 2024, riguarda pressoché tutti i paesi, caratterizzati, in linea generale, da un aumento dei costi di costruzione e del costo del credito, da un deprezzamento delle quotazioni delle abitazioni, che hanno costretto molti paesi a ridurre i piani di sviluppo immobiliare. Le riduzioni più importanti riguardano tutti i paesi nordici (-45%, ovvero – 18,5 miliardi, pari al 22% del calo complessivo di tutto il mercato europeo), ma considerando le dimensioni dei mercati nazionali, è evidente che il maggior contributo alla flessione complessiva deriva da quella del mercato francese, inglese e tedesco (-24%, ovvero 53,4 miliardi in meno tra 2022 e 2024, il 63% del totale).

Non sono coinvolti dal trend recessivo l’Irlanda, unico mercato in crescita dove, come si può leggere più nel dettaglio nel Country Report della conferenza di Stoccolma (https://www.cresme.it/rapporto/97a-conferenza-euroconstruct-disponibili-i-rapporti), il governo continua a mettere in campo importanti misure e interventi per accelerare la consegna di nuove abitazioni, ridurre il costo al fine di garantire l’immissione sul mercato di alloggi a prezzi accessibili e a canone calmierato, sostenendo così la forte domanda abitativa, e poi Spagna e Portogallo, dove gli investimenti sono poco più che stagnanti nel biennio.

Dinamica nuovi investimenti residenziali nei paesi Euroconstruct – variazione % 2024 su 2022 (calcolate su valori a prezzi 2023)

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

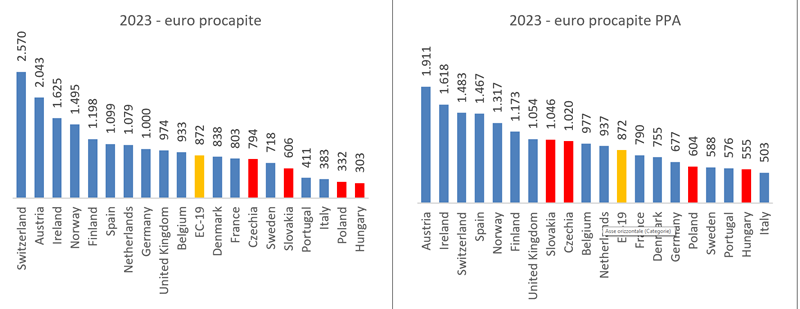

Insieme alla dinamica, guardiamo alle caratteristiche dimensionali dei mercati nazionali. La classifica della spesa pro-capite nel 2023 vede nelle prime posizioni i mercati tradizionalmente caratterizzati da livelli di ricchezza elevati, ma anche quei mercati che abbiamo vista in crescita, Irlanda e Spagna, mentre nelle ultime posizioni si collocano tutti i paesi dell’Europa dell’est, ma anche l’Italia. I livelli di investimenti procapite per la costruzione di nuove abitazioni oscillano tra gli oltre 2.000 euro procapite della Svizzera e dell’Austria, a poco più di 300 euro di Polonia e Ungheria. Aggiustando il valore in base all’indice di parità di poter di acquisto, eliminando quindi l’effetto del diverso costo della vita nei vari paesi, alcuni mercati dell’Europa dell’est risalgono nella classifica, che rimane comunque dominata da Austria, Irlanda, Svizzera, paesi nordici e Spagna.

Investimenti in nuove abitazioni pro-capite – 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

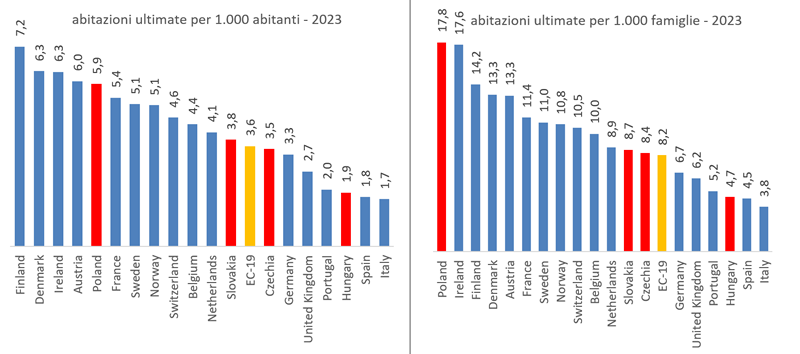

Isolando ulteriormente il fattore economico e guardando alla classifica dell’indicatore della produzione fisica, il primo dato ad emergere riguarda il mercato polacco, che si colloca in quinta posizione nella classifica per numero di nuove abitazioni ultimate per 1.000 abitanti, e in prima posizione se la classifica viene redatta in base al numero di famiglie. Nel 2023 la Finlandia è il paese con la maggiore produzione procapite di nuove abitazioni, più di 7 contro una media europea di 3,6. Ultimi posti per Spagna e Italia che, insieme all’Ungheria, sono gli unici paesi con una produzione inferiore a 2 abitazioni per mille abitanti.

Rapportando la produzione fisica alle famiglie, la Polonia guida la classifica, seguita a breve distanza dall’Irlanda, con oltre 17,5 abitazioni per mille famiglie, posizionamento su cui influiscono dimensioni medie delle famiglie superiori agli standard europei, pari a 3 e 2,8 componenti rispettivamente per i due paesi. Si scende a 14 abitazioni per mille famiglie in Finlandia, a seguire altri paesi nordici, mentre nelle ultime posizioni si confermano Spagna e Italia, insieme all’Ungheria.

Abitazioni ultimate 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

Il mercato della nuova costruzione residenziale in Europa mostra quindi comportamenti diversificati tra i vari paesi. Nei paesi nordici si osserva una forte contrazione della produzione, ma i livelli rimangono alti; sia in termini economici che di produzione fisica. In Polonia, il basso costo del lavoro e quello di costruzione non riflettono adeguatamente l’alto volume di produzione, soprattutto se rapportato al numero di famiglie, che sono mediamente più grandi di quelle del resto dell’Europa. Paesi come Italia e Spagna mostrano livelli di produzione molto bassi, così come l’Ungheria. In quest’ultimo paese, che come l’Italia si trova in una fase di declino demografico, esiste un grande problema di accessibilità all’abitazione, con un aumento dei prezzi delle case che non è stato accompagnato da un aumento proporzionale dei salari, in una situazione in cui un importante incentivo, il cosiddetto HPS, introdotto nel 2015, che prevedeva una sovvenzione e un mutuo agevolato a favore delle famiglie con bambini già nati o “programmati”, con un ammontare delle sovvenzioni più alto nel caso dell’acquisto di nuove abitazioni, è giunto alla sua conclusione e quello più di recente introdotto (HPS plus, introdotto a gennaio 2024) non prevede più le condizioni particolarmente vantaggiose a favore dell’acquisto di nuove abitazioni. Questa varietà di comportamenti evidenzia l’esistenza di una domanda primaria significativa in alcuni mercati e problemi strutturali o economici in altri.