Ad aggravare il quadro è l’entrata in territorio negativo anche del grande mercato della riqualificazione residenziale, stimata in un -2,4% nel 2023, che diventa un più importante calo nel 2024 (-4% in base agli ultimi dati disponibili). Ma se la dinamica del rinnovo abitativo è in gran parte condizionata dal “caso Italia” con l’eccezionalità della crescita nel biennio precedente e la inevitabile brusca caduta indotta dalla fine del Superbonus, la recente crisi del mercato abitativo di nuova costruzione accomuna molti mercati nazionali. Vediamo quali sono, se è possibile individuare fattori comuni che l’hanno determinata, nonché possibili evoluzioni nel breve termine.

Tutto il mercato degli investimenti per nuove costruzioni residenziali nei 19 paesi del network (che rappresentano più del 90% del totale delle nuove abitazioni nel vecchio continente), ammonta a 399 miliardi di euro a prezzi 2022, poco più del 19% dell’output complessivo del settore delle costruzioni. Nel 2023 in 15 dei 19 paesi del network gli investimenti in nuova costruzione residenziale sono in calo: di questi 14 prevedono ulteriori riduzioni nel 2024, il quindicesimo, la Svizzera, prevede una produzione stagnante. Anche l’Italia entrerà del gruppo nel 2024, con una riduzione stimata oggi in un -4%. Resta fuori dalla crisi, al momento, il mercato spagnolo.

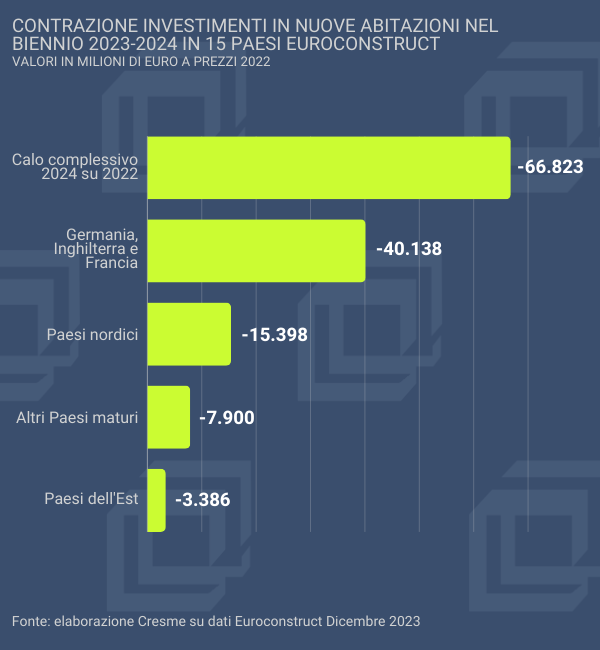

In valori assoluti significa che in due anni, tra il 2023 e il 2024, il volume dei nuovi investimenti abitativi nei 15 paesi con mercato in contrazione nei due anni, si riduce di quasi 67 miliardi di euro, di cui 40 concentrati nei mercati di Francia, Germania e Regno Unito, 15,4 miliardi nei quattro paesi nordici (Danimarca, Finlandia, Norvegia e Svezia), 7,9 miliardi negli altri paesi occidentali con mercato in calo in entrambi gli anni (Austria, Belgio, Paesi Bassi e Svizzera), e meno di 3,4 miliardi nei quattro paesi dell’Europa dell’Est che fanno parte del network (Polonia, Repubblica Ceca, Slovacchia e Ungheria).

Grafico 1. – Contrazione investimenti in nuove abitazioni nel biennio 2023-2024 in 15 paesi Euroconstruct (valori in milioni di euro a prezzi 2022)

Fonte: elaborazione CRESME su dati Euroconstruct Dicembre 2023

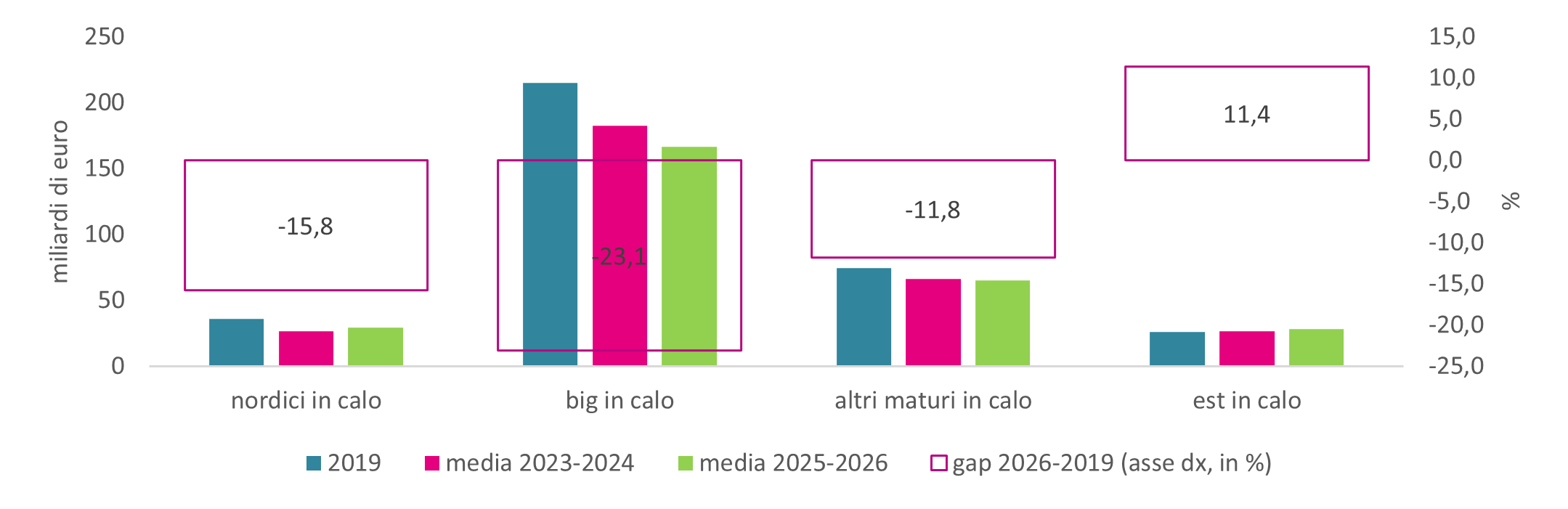

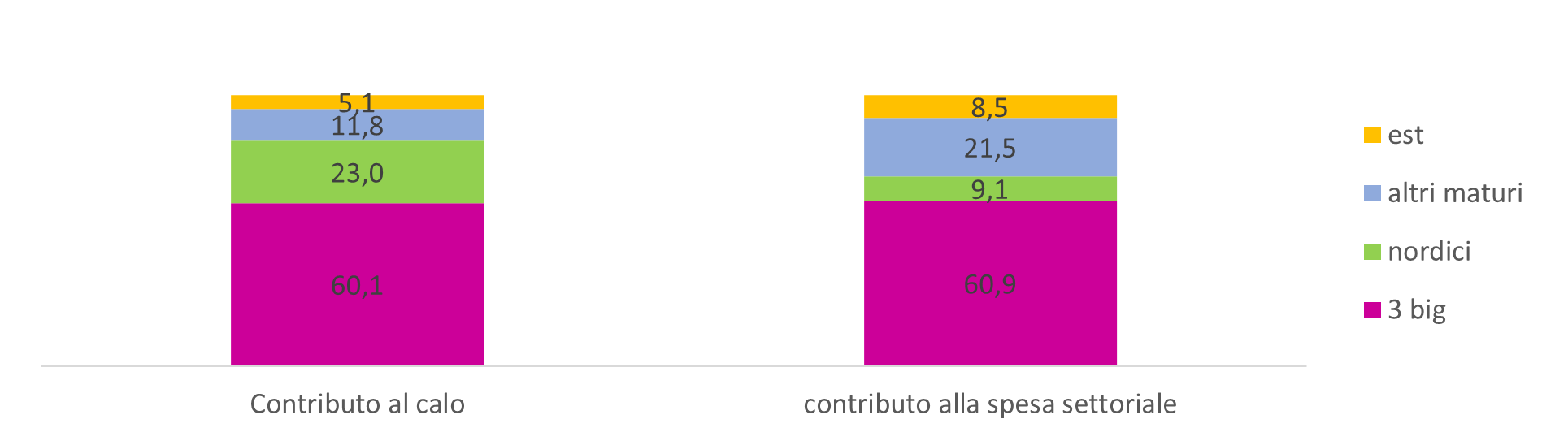

Cosa si osserva: i tre big sono il gruppo che più preoccupa per il peso relativo sul mercato complessivo (61% dei nuovi investimenti residenziali nei 15 paesi), con un conseguente rilevantissimo ruolo sul calo di questo mercato (60%). Inoltre, rileva il fatto che alla fine del 2026, quando comunque è previsto un modesto sentiero di crescita, il livello della spesa settoriale sarà ancora inferiore del 23% rispetto ai livelli 2019.

Nei paesi nordici la capacità di recupero dovrebbe essere maggiore, con uno scarto che alla fine del 2026 dovrebbe attestarsi sul 15,8%, sebbene in termini di incidenza sul calo attualmente in corso il loro impatto è assai rilevante, pari al 23%, per un mercato che pesa il 9% di questo campione in osservazione.

Grafico 2. – Contributo dei 15 paesi con investimenti in nuove abitazioni in calo nel biennio 2023-2024 (in %)

Fonte: elaborazione CRESME su dati Euroconstruct Dicembre 2023

È evidente che esistono fattori comuni che stanno definendo questa inversione di tendenza e uno sgonfiamento del mercato immobiliare: nella nuova fase pesano condizioni del credito diventate più rigide, livelli dei prezzi ancora alti in molti paesi, un generale deterioramento del clima economico globale e il conseguente declino della fiducia di consumatori e imprese.

Andando ad osservare più da vicino cosa accade nei principali paesi, possono individuarsi altri fattori ed alcune peculiarità nazionali, che possono spiegare il fenomeno.

Iniziando da quello tedesco, che con 78,3 miliardi (a prezzi 2022) è il primo mercato per nuovi investimenti abitativi in Europa: nel 2023 segna una contrazione del 6,5%, che diventa del -15% nel 2024, del -12% nel 2025, e prosegue ancora nelle prime proiezioni per il 2026 (-10%).

Malgrado persistano alcuni fattori favorevoli allo sviluppo del settore, come la carenza di abitazioni nelle zone urbane caratterizzate da importanti flussi migratori, molti costruttori privati e società di housing stanno frenando significativamente i progetti di nuova costruzione.

Già nel corso del precedente decennio espansivo, era diventato estremamente difficile progettare e realizzare interventi di nuova costruzione residenziale in quanto il processo è diventato estremamente complesso, i requisiti, energetici soprattutto, sempre più stringenti.

Basti pensare che il governo ha deciso di sospendere l’introduzione di nuovi più stringenti standard di efficienza energetica (EH40) prevista per il 2025.

In un contesto di rialzo dei tassi di interesse, di esplosione dei prezzi di costruzione (2021-2023: +35%) e l’attuale ridimensionamento delle risorse pubbliche, la fattibilità di numerosi progetti è stata messa a rischio. Inoltre le misure di intervento messe in campo (piano incentivi per promuovere l’acquisto di case di proprietà, forme di salvaguardia contro l’inflazione) non sono state molto efficaci nel ridurre i prezzi o nel semplificare la regolamentazione o a ridurre significativamente i requisiti, e quindi i costi, per la prevenzione incendi, dell’inquinamento acustico e ambientale.

II mercato inglese è nel 2023 il secondo per volumi di nuovi investimenti residenziali, pari a 64,3 miliardi. La contrazione è stimata in un -11,2% nel 2023, che si riduce per intensità nell’anno in corso, -5,4%, mentre nei due anni che seguono è prevista una inversione di tendenza, pari ad una crescita media del 5%.

Principale fattore di freno è la produzione privata, sotto pressione per le tensioni inflazionistiche, il livello dei tassi di interesse e gli elevati costi che le imprese devono sostenere.

In particolare, con i 14 rialzi consecutivi del tasso di interesse di riferimento decisi dalla BOE, il livello medio del tasso di interesse sui mutui ha raggiunto i livelli massimi nel corso dell’estate 2023 (6,35% ad agosto per mutui a tasso fisso a 2 anni con LTV pari all’85%, 5,5% per quelli a cinque anni), con una conseguente forte riduzione dei nuovi mutui concessi (da 45.500 di luglio a 43.300 a settembre 2023, il livello più basso dall’inizio dello scorso anno.

Quanto ai prezzi delle abitazioni, l’indice generale si presenta in calo dalla seconda metà dello scorso anno, aumentando la difficoltà per le imprese di vedere garantiti i necessari margini di profittabilità per investire nel settore. D’altronde, come certificato da un’indagine del Royal Institution of Chartered Surveyors (RICS) di settembre 2023, le difficoltà legate all’accessibilità continuano a gravare sulla domanda di nuove abitazioni, che è vicina al suo livello più basso dall’inizio della pandemia.

Quanto al segmento pubblico del mercato, i nuovi investimenti continuano a essere ostacolati dalle condizioni delle autorità locali, imbrigliate tra problemi di budget e la crescente pressione a indirizzare i fondi piuttosto alla riqualificazione che alla nuova costruzione, a seguito dei recenti gravi incidenti (Grenfell).

Per quanto riguarda la Francia, con investimenti in nuove abitazioni quantificati in 49,6 miliardi nel 2023, la contrazione stimata per il 2023 è pari a -11,6%. Rimane poi sugli stessi livelli nel 2024 (-9,8%), per scendere sotto il -2% nel 2025 (-1,8%). Il livello dei nuovi investimenti residenziali potrà tornare lentamente a crescere nelle proiezioni per il 2026 (+2,4%).

La grave crisi settoriale deriva da un lato da una condizione strutturale che si è andata ad aggravare nell’attuale contesto congiunturale: carenza e prezzi elevati di terreni disponibili ed elevati costi di costruzione (che si riflettono inevitabilmente sul prezzo finale dell’abitazione), e disfunzioni della filiera e scarsità di materiali e prodotti.

A questi fattori si somma una demanda indebolita, soprattutto per quanto riguarda l’acquisto della prima abitazione, con la stretta creditizia e le pressioni inflazionistiche ancora in corso. Lo scorso anno le compravendite sono infatti diminuite del 40% sia per le abitazioni monofamiliari che per gli appartamenti. È evidente anche in questo caso come la flessione della domanda associata all’aumento dei costi di produzione limitino la profittabilità di investimento.

Quanto ai prezzi, quelli per le nuove costruzioni continuano a crescere, mentre quelli delle abitazioni esistenti hanno iniziato a rallentare nei mesi recenti. Da segnalare che il governo ha deciso di estendere fino al 2027 il piano PTZ (prêt à taux zéro) con alcune limitazioni. Le abitazioni monofamiliari non saranno più ammesse all’agevolazione: i mutui a zero interessi saranno limitati ai nuovi appartamenti nelle regioni caratterizzate da “forte pressione abitativa”, nonché alle abitazioni esistenti localizzati nelle zone a pressione abitativa “leggera” sottoposte a importanti interventi di efficientamento energetico.

Per accelerare la transizione ecologica, i mutui garantiti saranno più negli edifici a basso consumo (BBC – Bâtiment Basse Consommation) di nuova costruzione e per quelli preesistenti sottoposti a interventi di riqualificazione con efficientamento energetico. Inoltre, l’ammontare complessivo della misura è stato incrementato, così come il tetto massimo del mutuo garantito, passato dal 40% al 50%. Misure che dovrebbero sostenere una ripresa del mercato nel breve termine.