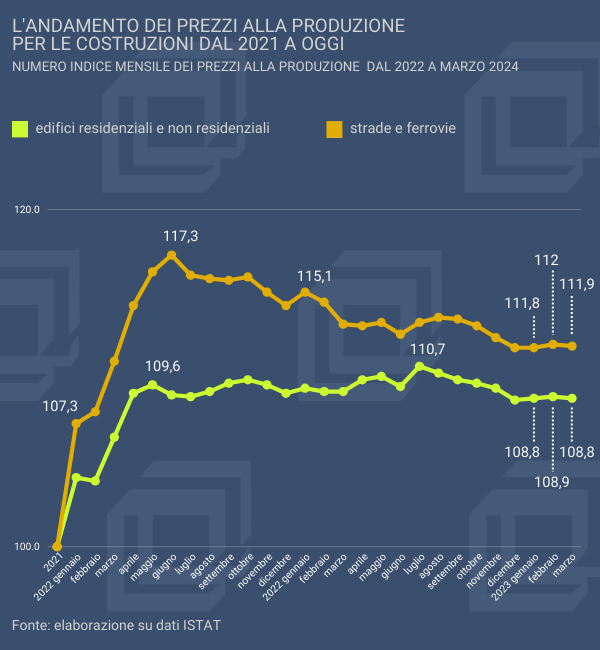

Siamo quindi ancora molto sopra il livello medio dei prezzi alla produzione del 2021, di quasi il 9 e il 12 per cento rispettivamente per edifici e infrastrutture. Se si prende a raffronto il dato annuale medio del 2020, anno del Covid, la crescita dei prezzi alla produzione sale al 12,4% per gli edifici e al 18,7% per le infrastrutture.

Differente il segno dei tendenziali di marzo 2024: per gli edifici residenziali e non residenziali siamo a +0,4% rispetto al marzo 2023, mentre per strade e ferrovie flettono dell’1,1%. Significativo, tuttavia, che a febbraio la flessione nel dato tendenziale fosse per le infrastrutture ben più marcata, con un -2,2%.

La nota metodologica spiega che per gli edifici residenziali e non residenziali il confronto della base di calcolo 2022 e della base di calcolo 2023 mostra una riduzione dell’incidenza dei costi diretti (da 71,1 a 67,5 per cento), un aumento del peso delle spese generali (da 18,3 a 19,6 per cento) e del mark-up (dal 10,5 al 12,9 per cento).

Per strade e ferrovie resta sostanzialmente immutata l’incidenza dei costi diretti (da 64,3 a 64,2 per cento), con un aumento del peso delle spese generali (da 28,1 a 30,7 per cento) e una riduzione del peso del mark-up (da 7,5 a 5,1 per cento).

Sempre per le strade e ferrovie, è interessante guardare nello spaccato dei costi diretti: diminuisce il peso della manodopera (da 27,9 a 24,9 per cento), mentre cresce l’incidenza dei materiali (da 54,9 a 58,1 per cento), mentre le variazioni dell’incidenza sono molto contenute per macchine e attrezzature, energia, trasporti e smaltimento rifiuti.