Anzitutto va ricordato che gli indici dei prezzi alla produzione delle costruzioni misurano le variazioni nel tempo dei prezzi (di edifici residenziali e non residenziali, di “strade e ferrovie” a sua volta articolato in “strade e autostrade” e in “ponti e gallerie”) che si formano tra l’impresa edilizia e il committente. L’indicatore di prezzo è definito sulla base di tre componenti: costi diretti, spese generali e mark-up dell’impresa. Dalla diffusione attuale, dell’8 marzo 2024, gli indici hanno base di riferimento 2021.

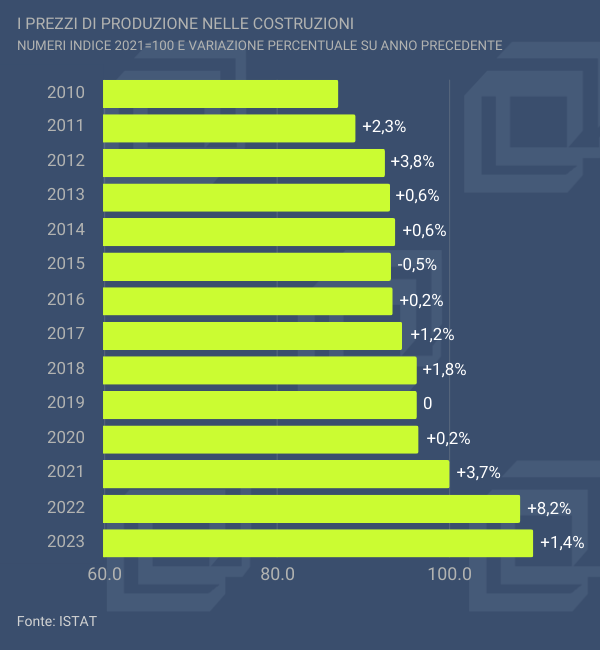

Vediamo la situazione degli indici fra la chiusura del 2023 e il mese di gennaio, partendo dagli edifici residenziale e non residenziali. L’indice medio per il 2023 segna 109,7 con un incremento dell’1,4% sul 2022. I prezzi 2023 sono quindi ancora quasi dieci punti sopra il 2021 nonostante la marcata flessione del secondo semestre che porta l’indice di gennaio a 108,7 e impatta sul valore tendenziale di gennaio 2024 a -0,6%. Nel risultato complessivo del 2023 pesano i forti aumenti che ancora c’erano stati fino a luglio, con il dato congiunturale di gennaio 2023 a +0,3% e quello molto marcato di luglio a +1,1%.

Passiamo alle infrastrutture, dove la situazione è molto più articolata. Partiamo dagli indici medi annui 2023. Strade e ferrovie (che è l’indice complessivo) registra un calo dello 0,6%. I due sottoindici vanno però in direzioni opposte: strade e autostrade segnano ancora una crescita del 2,1%; ponti e gallerie di nuova costruzione un calo dello 0,9%. Il dato tendenziale di gennaio per strade e autostrade resta alto a +2,9% nonostante la flessione congiunturale a -0,3%, la quarta consecutiva, ma si partiva dal +4,7% tendenziale di settembre. Negativi gli altri due valori tendenziali: -3% per l’indice generale strade e ferrovie (il decimo consecutivo) e -3,6% per ponti e gallerie (pure il decimo consecutivo).