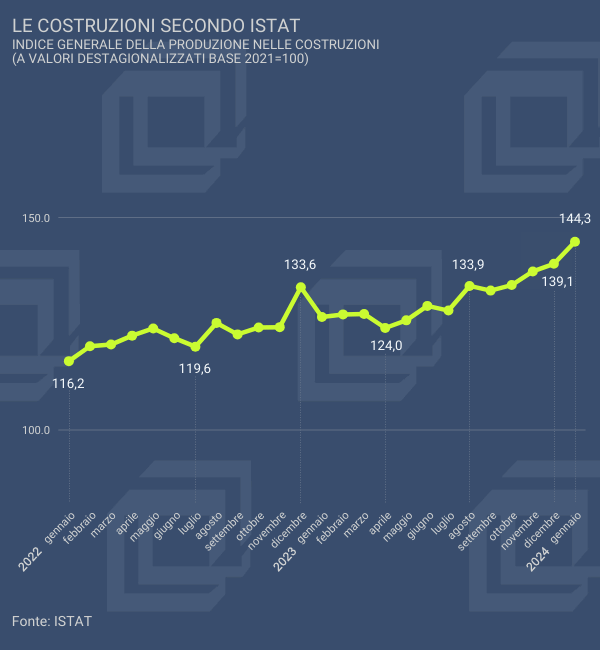

La variazione trimestrale novembre 2023-gennaio 2024 su agosto-ottobre 2023 segna una crescita del 4,9%. L’IPC segna a gennaio 2024 144,3 punti e da solo questo dato misura la straordinaria cavalcata del settore dal 2021 a oggi. Si tratta del dato più alto degli ultimi 25 mesi. In questo periodo l’indice ha segnato una crescita in 18 mesi su 25 e in sei trimestri su otto. Negli ultimi cinque mesi l’IPC è sempre cresciuto, cumulando un aumento di 11,5 punti da settembre a gennaio. Le macchine del settore stanno girando a pieno regime.

Da più parti ora si proverà a spiegare le cause di questa nuova crescita del settore delle costruzioni a gennaio. Dopo il boom degli investimenti registrato anche dall’ISTAT a dicembre 2023 (nelle sole abitazioni +4,2% congiunturale e +7,6% tendenziale), ci si sarebbe potuto aspettare un periodo di calma. Così non è.

La nuova metodologia utilizzata dall’ISTAT per il calcolo dell’IPC esalta il ruolo del lavoro e sembra quindi compatibile con la tesi secondo cui il boom di fatturato di dicembre 2023 per il settore ha costituito in realtà un dato gonfiato o, per meglio dire, un’anticipazione di pagamenti di lavori che dovevano essere ancora effettuati e che sarebbero stati effettuati dopo la scadenza di legge di fine 2023 per completare i lavori (sulla base di SAL). Prima la fattura, poi la produzione edilizia effettiva.

Al momento altre spiegazioni non sembrano plausibili. Da escludersi che possa esserci stato un vistoso effetto PNRR perché poco o nulla sembra cambiato a gennaio rispetto alla situazione di spesa effettiva stagnante registrata nella Quarta relazione sullo stato di attuazione del PNRR presentata dal ministro Fitto a fine febbraio (con dati al 31 dicembre).

Titoli finali del Superbonus, quindi, probabilmente destinati a durare ancora 2-3 mesi, se l’interpretazione è corretta. Il decreto legge approvato dal Consiglio dei ministri lunedì 26 marzo conferma intanto non solo la fine della stagione del Superbonus ma anche la restrizione assoluta, nel prossimo futuro, per la cessione del credito e lo sconto in fattura applicati a tutti i bonus edilizi (e anche non edilizi).

Sempre più difficile, comunque, svolgere un’analisi equilibrata degli effetti del Superbonus, che sono stati certamente dirompenti sulla finanza pubblica (anche a causa di una gestione di governo largamente lacunosa prima del 2023) e fortemente positivi sulla crescita del PIL.

Desta perplessità un recente lavoro dell’Osservatorio sui conti pubblici dell’Università Cattolica – largamente rilanciato dai giornali – che, commentando proprio il dato ISTAT sul quarto trimestre del PIL, ha evidenziato l’ulteriore aggravio prodotto dal Superbonus sul debito pubblico sostenendo anche che il contributo dell’incentivo all’economia è stato modesto. In particolare, questo contributo sarebbe limitato “nella migliore delle ipotesi, allo 0,5 per cento nel 2021 (su una crescita totale del 7 per cento) e dello 0,9 per cento nel 2022 (su una crescita totale del 3,7 per cento)”. Vale forse la pena ricordare che ISTAT e UPB hanno fornito numeri più alti sul contributo alla crescita del PIL degli investimenti in abitazioni nel corso delle audizioni parlamentari del 2023. Ma vediamo su cosa poggia l’affermazione dell’Osservatorio CPI.

Viene contestata la posizione che attribuisce un cospicuo contributo del Superbonus al PIL perché – afferma l’Osservatorio – “non tiene conto del fatto che, come sempre quando si analizzano gli effetti degli incentivi, è necessario costruire uno scenario controfattuale. Molti degli investimenti che sono stati finanziati con il superbonus 110% sarebbero stati fatti comunque. Ad esempio, secondo uno studio preliminare della Banca d’Italia, solo metà degli investimenti contabilizzati dall’ENEA avrebbe carattere aggiuntivo”.

La “lezione controfattuale” dell’Osservatorio avrebbe potuto essere forse più accurata che non limitarsi a ripetere l’ipotesi di ricerca della Banca d’Italia basata su nessun dato empirico: l’idea cioè che solo il 50% degli investimenti in riqualificazione energetica abitativa sia stato indotto dall’incentivo e che l’altro 50% si sarebbe fatto comunque.

L’Osservatorio, come Bankitalia, ripetono l’errore iniziale svolto dalla Ragioneria generale dello Stato nella Relazione tecnica del decreto legge 34/2020 che ha portato il governo a sottostimare pesantemente l’attrattività del Superbonus (e soprattutto della cessione del credito) fin dalla prima previsione e poi via via nel tempo. Non è questa la sede per elencare gli errori previsivi del MEF sugli effetti del Superbonus ma basta forse ricordare che la Relazione tecnica del maggio 2020 stimava gli investimenti per il 2021 a 8 miliardi.

Nessuno di questi soggetti ha spiegato, nel proporre l’ipotesi che solo il 50% degli investimenti svolti in questi anni sia indotto dal Superbonus, come mai la spesa per riqualificazione delle abitazioni – incentivata con l’ecobonus al 65% e con altri bonus edilizi – si sia attestata fra il 2017 e il 2020 sempre fra i 28 e i 29 miliardi e sia poi schizzata con il Superbonus fino a 96 miliardi nel 2022.

Solo il 50%?