Secondo le stime del CRESME, elaborate utilizzando l’approccio sperimentale proposto dall’International Labour Organization (ILO) per valutare gli impatti sull’economia globale, la piena adozione delle tecnologie IA in Italia comporterebbe un saldo negativo di 2,6 milioni di posti di lavoro, pari all’11% dell’occupazione attuale. Questo risultato deriva dalla perdita potenziale di 4,58 milioni di posti di lavoro (equivalente al 19,4% degli occupati) e dalla contemporanea creazione di 1,98 milioni di nuove opportunità lavorative (+8,4%).

Allo stesso tempo, l’automazione favorirebbe un incremento del valore aggiunto del 13,1%, corrispondente a 278 miliardi di euro a valori costanti del 2023, grazie a un miglioramento della produttività, soprattutto nei settori più innovativi.

- Impatto settoriale, rischi e opportunità

I settori economici risponderanno in modo eterogeneo all’adozione dell’IA, riflettendo le loro diverse caratteristiche strutturali. I settori tradizionali, come l’industria manifatturiera, l’agricoltura e la logistica, saranno quelli più esposti alle perdite occupazionali.

In questi ambiti, le mansioni manuali e ripetitive verranno sostituite più facilmente dalle macchine, con una riduzione degli occupati che potrebbe raggiungere il 30%-35% in alcuni segmenti. Ad esempio, nella logistica, l’automazione di magazzini e sistemi di trasporto potrebbe avere un impatto significativo, portando a una contrazione della forza lavoro e a una radicale trasformazione del settore.

Di contro, settori legati alla digitalizzazione e all’innovazione tecnologica mostreranno una dinamica opposta, con opportunità di crescita occupazionale significative. Nei servizi di informazione e comunicazione, si prevede un aumento della produttività del +39,9%, il più alto tra tutti i settori, grazie alla crescente domanda di competenze legate alla programmazione, all’analisi dei dati e alla sicurezza informatica. Anche i servizi finanziari e assicurativi, con una produttività stimata in crescita del +31,8%, beneficeranno dell’automazione, sia nella gestione operativa che nei servizi predittivi basati sull’IA.

Posti di lavoro a rischio per settore di attività (percentuale di sostituzione)

Fonte: stime CRESME su dati ISTAT

Settori tradizionalmente meno tecnologici, come la sanità e l’istruzione, vedranno comunque miglioramenti significativi della produttività (+27,9%) grazie all’introduzione di strumenti digitali per la gestione dei dati, la personalizzazione dei servizi e il supporto ai processi decisionali.

Fonte: stime CRESME su dati ISTAT

Questo scenario evidenzia l’urgenza di investimenti in formazione e riqualificazione per aiutare i lavoratori a transitare verso settori in espansione.

- Le differenze regionali

Le differenze tra le regioni sono significative e rispecchiano le diverse strutture economiche, il livello di sviluppo tecnologico e la concentrazione dei settori a rischio.

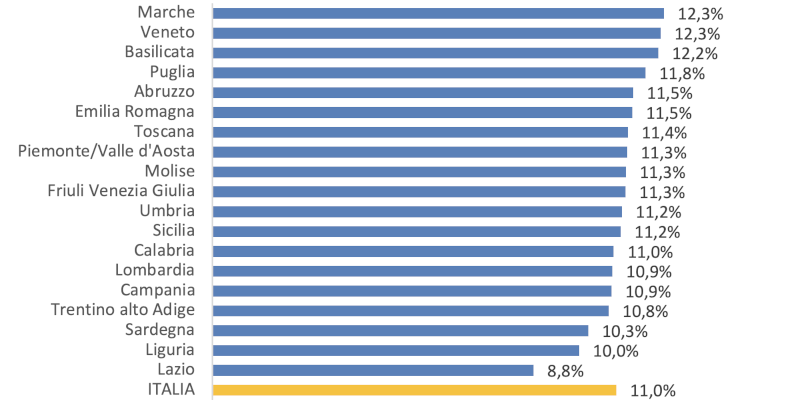

Le regioni con maggiore impatto negativo sono le Marche, il Veneto e la Basilicata si distinguono per la perdita maggiore di posti di lavoro, pari al 12,3%. Questa percentuale riflette la forte presenza di settori economici caratterizzati da un’alta percentuale di mansioni manuali e ripetitive, come l’industria manifatturiera e l’agricoltura, che sono particolarmente vulnerabili all’automazione. In queste regioni, la limitata diversificazione settoriale amplifica l’impatto delle trasformazioni tecnologiche, sottolineando la necessità di investimenti mirati per favorire la transizione verso attività più innovative. La Puglia (11,8%) e l’Abruzzo (11,5%) seguono con valori elevati, attribuibili a una struttura produttiva simile, caratterizzata da settori tradizionali che offrono meno opportunità di resilienza occupazionale di fronte alla crescente automazione.

Tra le regioni con impatti moderati l’Emilia-Romagna, la Toscana, e il Piemonte/Valle d’Aosta, che registrano perdite occupazionali più contenute, tra 11,5% e 11,3%. In questi casi, la presenza di settori industriali avanzati e tecnologici contribuisce a mitigare l’impatto dell’automazione, poiché offre un mix di opportunità di riqualificazione e creazione di posti di lavoro nei settori innovativi.

Analogamente, regioni come il Friuli Venezia Giulia e l’Umbria (entrambe con l’11,3%) si collocano su valori intermedi, riflettendo una minore esposizione rispetto alle aree a vocazione agricola e industriale tradizionale, ma senza i vantaggi di regioni altamente digitalizzate come la Lombardia.

Le regioni meno colpite, che registrano un impatto inferiore alla media nazionale (11,0%) sono quelle con una maggiore diversificazione economica e una minore concentrazione di settori a rischio. La Lombardia e la Campania, con perdite stimate al 10,9%, si trovano in questa categoria. In Lombardia, il mix di settori avanzati, come il terziario tecnologico, e l’elevata capacità di innovazione contribuisce a contenere l’impatto. In Campania, il minore sviluppo tecnologico rispetto al Nord limita l’automazione nei settori tradizionali, ma la presenza di economie meno industrializzate attenua le perdite. Anche il Trentino-Alto Adige (10,8%) e la Sardegna (10,3%) mostrano valori inferiori alla media, rispettivamente per la concentrazione di settori ad alto valore aggiunto e per una struttura economica meno soggetta all’automazione massiccia.

Lazio e Liguria rappresentano eccezioni significative. Il Lazio registra la perdita più bassa, pari all’8,8%, evidenziando una resilienza occupazionale superiore. Questo risultato è attribuibile alla prevalenza di settori terziari avanzati, come la pubblica amministrazione, l’ICT e i servizi professionali, che offrono una maggiore capacità di adattamento ai cambiamenti tecnologici. La Liguria, con il 10%, riflette invece un’economia meno industrializzata e una maggiore dipendenza dai servizi, meno esposti all’automazione.

In definitiva, le regioni con economie basate su settori tradizionali e manuali, come l’agricoltura e la manifattura, subiscono le perdite maggiori, mentre le regioni con una maggiore diversificazione economica e settori tecnologicamente avanzati mostrano una maggiore resilienza. Queste differenze sottolineano la necessità di strategie differenziate. Le regioni più colpite richiedono politiche di riqualificazione mirata e investimenti in settori innovativi, mentre quelle più resilienti devono continuare a sostenere l’adozione di tecnologie avanzate per mantenere la competitività e creare nuove opportunità occupazionali.

Saldo occupazionale netto per regione (perdita rispetto all’occupazione attuale)

Fonte: stime CRESME su dati ISTAT

- Produttività del lavoro e valore aggiunto

L’aumento della produttività sarà il principale motore dell’incremento del valore aggiunto nazionale. Nel settore industriale, la manifattura avanzata, trainata dall’adozione di tecnologie di automazione, potrebbe migliorare la produttività del +29,3%, con ricadute dirette sulla competitività delle imprese italiane nei mercati globali. Nei trasporti e nella logistica, si prevede una crescita del +29,9%, favorita dall’adozione di tecnologie di gestione intelligente della supply chain e di veicoli autonomi.

In termini di valore aggiunto prodotto il dato nazionale medio nazionale consente di stimare un incremento del 13,1%, pari, a valori costanti 2023, a 278 miliardi di euro in più, ma le differenze tra le regioni evidenziano variazioni sostanziali, legate alla struttura economica, al grado di industrializzazione e alla capacità di innovazione di ciascun territorio.

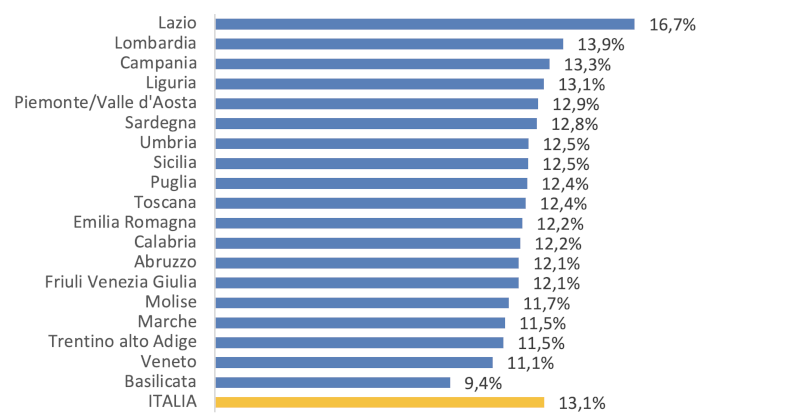

Tra le regioni con il maggiore incremento del valore aggiunto il Lazio si colloca nettamente al primo posto, con un incremento stimato del 16,7%. Questo risultato è attribuibile alla forte presenza di settori del terziario avanzato, come l’ICT, le comunicazioni e la pubblica amministrazione, che beneficiano maggiormente dell’integrazione delle tecnologie di automazione. La capitale, con il suo elevato numero di aziende digitali e di servizi tecnologicamente avanzati, agisce da traino per l’intera regione.

La Lombardia segue con un incremento del 13,9%, grazie alla diversificazione della sua economia, che comprende un mix equilibrato di industria manifatturiera avanzata e servizi innovativi. La capacità della regione di integrare tecnologie avanzate nei processi produttivi, unitamente alla presenza di un ecosistema di ricerca e innovazione, rappresenta un elemento chiave per questi risultati.

La Campania, con un incremento del 13,3%, emerge come un caso interessante tra le regioni del Sud. Il dato riflette un recente dinamismo economico, con l’adozione crescente di tecnologie innovative in settori come l’agroindustria, la logistica e alcune attività manifatturiere, spesso concentrate nelle aree urbane.

Variazione del valore aggiunto per regione (variazione percentuale a valori 2023)

Fonte: stime CRESME su dati ISTAT

Molte regioni si collocano attorno alla media nazionale del 13,1%, con incrementi che variano tra il 12,5% e il 12,9%. Tra queste troviamo: la Liguria (13,1%), che beneficia di una struttura economica basata su attività marittime e logistiche, dove l’automazione può migliorare significativamente l’efficienza; il Piemonte/Valle d’Aosta (12,9%), per la presenza di un solido settore manifatturiero, soprattutto nell’industria meccanica; la Sicilia e la Puglia (12,5% e 12,4% rispettivamente), regioni che riflettono la capacità di alcuni settori, come l’agroalimentare e il turismo, di adattarsi a processi più automatizzati e digitalizzati; l’Emilia-Romagna e la Toscana, entrambe al 12,2%, rappresentano economie diversificate in cui l’innovazione tecnologica è già ben integrata, ma con un margine di crescita relativamente stabile rispetto ad altre regioni.

Tra le regioni con incrementi più bassi, la Basilicata (9,4%), probabilmente a causa della struttura economica dominata da settori tradizionali e da una limitata capacità di innovazione tecnologica; Trentino-Alto Adige e Veneto (entrambe 11,1%), pur essendo regioni con economie sviluppate, la natura dei settori prevalenti, come l’agricoltura e il turismo per il Trentino-Alto Adige e alcune produzioni tradizionali nel Veneto, può spiegare il minor impatto relativo dell’automazione rispetto ad altre regioni.

In definitiva l’adozione delle tecnologie di automazione può ampliare le disparità regionali, favorendo le aree economicamente e tecnologicamente più sviluppate rispetto a quelle caratterizzate da economie tradizionali. È essenziale che le regioni con incrementi inferiori, come la Basilicata, siano sostenute con politiche di incentivazione e investimenti mirati, per migliorare l’accesso alle tecnologie avanzate e diversificare la struttura economica. Allo stesso tempo, regioni come il Lazio e la Lombardia devono continuare a investire nell’innovazione per mantenere il proprio ruolo trainante e consolidare il vantaggio competitivo, promuovendo una crescita che sia inclusiva e sostenibile per tutto il territorio nazionale.

Per governare efficacemente la transizione verso un’economia più automatizzata e digitale, è necessario adottare una strategia integrata che combini politiche di formazione, sviluppo tecnologico e inclusione sociale. Investire nella riqualificazione dei lavoratori è fondamentale per colmare il divario tra le competenze richieste dai settori innovativi e quelle attualmente disponibili. Inoltre, promuovere infrastrutture tecnologiche e digitalizzazione nelle regioni del Sud è cruciale per ridurre il divario territoriale e creare opportunità economiche anche nelle aree meno sviluppate.