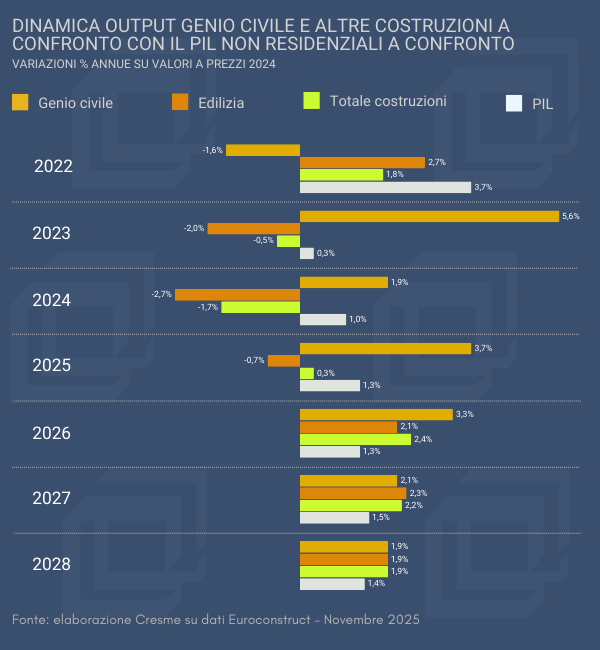

Il 2022 ha segnato una battuta d’arresto, con una modesta contrazione della produzione settoriale per la combinazione della rapida crescita dell’inflazione e del prezzo di materiali ed energia, in combinazione con il deterioramento delle condizioni dei mercati finanziari, ma il ritorno alla crescita è stato repentino.

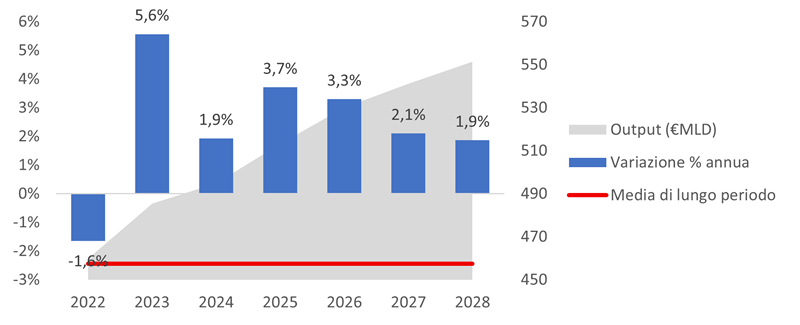

Vediamo nel dettaglio i numeri che descrivono questa espansione. In base alle ultime stime del network dei 19 istituti europei di ricerca specializzati sul settore delle costruzioni, presentate lo scorso 25 novembre a Parigi, la spesa per investimenti in infrastrutture in Europa è crescita del 5,6% nel 2023, poco meno del 2% nel 2024, e si stima rafforzerà il trend alla fine dell’anno in corso, segnando un importante +3,7%, per proseguire su un ritmo solo leggermente più contenuto nel 2026. In tutto questo periodo il comparto dell’edilizia si trova in territorio negativo nel triennio 2023-2025, per tornare a crescere solo nel 2026, ma più lentamente rispetto alle infrastrutture. Che rimangono il motore del settore, in un contesto di dinamica economica fiacca, con un PIL stagnante nel 2023 e che stenta a crescere più dell’1% negli anni successivi.

Guardando avanti, nel 2027 e 2028 è previsto un rallentamento della crescita delle infrastrutture, che si assesta sul +2%, leggermente al di sotto rispetto agli altri comparti del mercato: il rallentamento è fisiologico, legato al graduale esaurimento dei fondi eccezionali, al completamento di alcuni grandi progetti pluriennali, nonché al passaggio da un ciclo di programmazione UE al successivo. In ogni caso i livelli di spesa rimangono alti, e superiori di oltre 50 miliardi rispetto alla media di lungo periodo.

Dinamica output genio civile: dinamica e livelli

Fonte: elaborazione Cresme su dati Euroconstruct – Novembre 2025

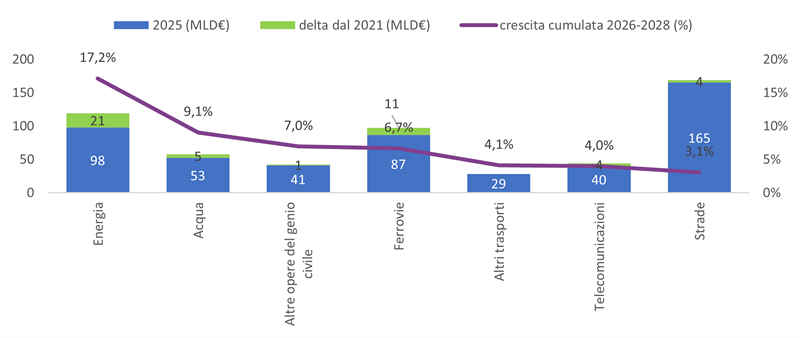

Guardando ai diversi segmenti di mercato, la migliore performance attesa riguarda le infrastrutture energetiche: tra il 2025 e il 2028 cresceranno del 17%, partendo da un livello che oggi è stimato in 98 miliardi – cresciuto di oltre 20 miliardi dal 2021 – e che alla fine del periodo in osservazione raggiungerà i 115 miliardi. Secondo ambito per crescita complessivo è quello delle infrastrutture per la raccolta, la distribuzione e il trattamento dell’acqua, attestato su un livello di spesa pari a 53 miliardi nell’anno in corso, e previsto in espansione di oltre 9 punti percentuali entro il 2028. Le ferrovie, caratterizzate da una importante crescita nel periodo recente, assorbono un valore della produzione di 87 miliardi, collocandosi in terza posizione per livello e, dopo aver guadagnato 11 miliardi dal 2021, vedranno incrementare il livello di spesa di altri 16,6 miliardi nei prossimi tre anni. Per le strade, che rappresentano il più vasto bacino di spesa nel settore delle infrastrutture, pari a 165 miliardi nel 2025, la crescita dal 2021 è stata assai modesta, pari ad un incremento in termini assoluti di appena 4 miliardi, e altrettanto modeste sono le previsioni di crescita al 2028, pari a poco più di 3 punti percentuali. Per le telecomunicazioni, un settore pari a meno di un quarto rispetto alle strade, la capacità di spesa è aumentata di 4 miliardi dal 2021, e le prospettive sono di un’espansione contenuta, di poco più sostenuta rispetto a quella prevista per le strade.

Scenario opere del genio civile: livelli e crescita per segmenti di mercato – Miliardi di euro a prezzi 2024

Fonte: elaborazione Cresme su dati Euroconstruct – Novembre 2025

A spiegare questa dinamica, ci sono alcuni fattori comuni a gran parte dei paesi del network. In primo luogo l’orientamento della politica ambientale ed energetica che ovviamente coinvolge su vari fronti le infrastrutture, poi i fondi, da quelli locali a quelli sovranazionali, da quelli “ciclici” a quelli straordinari, e poi le condizioni dello stock esistente, ancora inadeguate alla domanda o ai nuovi standard qualitativi in numerosi paesi. In quasi la metà dei paesi del network – 8 su 19, tra cui Italia, Francia, Germania, ma anche Svezia e Svizzera – tutti e tre questi fattori sono considerati avere un impatto positivo o molto positivo sul settore. Più “indeciso” il ruolo delle prospettive economiche, derivante dalla dinamica priva di slancio dell’economia in molti paesi, nonché dall’ininfluenza che questo fattore riveste in alcuni paesi dove gli investimenti sono trainati dalle ingenti risorse disponibili. Il nodo dello stato di salute dei conti pubblici è certo rilevante, sebbene una relazione univoca non sia sempre riscontrabile. I paesi con un livello alto del debito pubblico e deficit fiscale generalmente mostrano una dinamica più debole della spesa per opere infrastrutturali, mentre quelli con solide posizioni fiscali mostrano generalmente livelli di output per opere del genio civile più elevati. Se il caso della Svezia esemplifica la regola, con una crescita sensibilmente superiore a quella media in un contesto di conti pubblici solidi, in Polonia e in Ungheria, dove l’outlook per il settore è altrettanto espansivo di quello del paese nordico, siamo in presenza di livelli di deficit assai elevati. Caso non dissimile da quello italiano, che vanta il più alto livello di debito pubblico tra i 19 paesi. E’ evidente che se oggi la consistenza di risorse e fondi garantisce prospettive di crescita nel breve termine, si porrà in un prossimo futuro la necessità di riportare in ordine i conti dello stato laddove le risorse eccezionali sono arrivate, anche se solo in parte, sotto forma di presti. Diversa la situazione nei paesi dell’est, dove in primo luogo i fondi non sono eccezionali ma ciclici, incidono in maniera rilevante sull’economia dei paesi, e soprattutto sono a fondo perduto.