In valori assoluti parliamo di lavori per 70,9 miliardi (12,5 miliardi nel 2002) interessati in misura non irrilevante dalla componente impiantistica su un mercato totale pubblico di 95,6 miliardi. Poco meno di 25 miliardi è invece la quota dei lavori pubblici che non è interessata da interventi impiantistici o lo è con interventi del tutto marginali.

Per quanto riguarda la tipologia di impianti richiesta, il Rapporto CRESME rileva, considerando l’intero periodo 2002-2023, anzitutto che la domanda per numero di bandi proviene prevalentemente dal settore dell’edilizia (57%), mentre in termini di importi di spesa è il settore delle infrastrutture a prevalere (55%). L’edilizia non residenziale si conferma il principale catalizzatore di gare con oltre 96.190 interventi. In particolare l’edilizia per l’istruzione e la ricerca e a quella sanitaria, con oltre 46 mila gare, pari al 48% del segmento non residenziale e al 25% dell’intero mercato degli impianti. Tra le infrastrutture è il settore dell’acqua a caratterizzarsi per il maggior numero di opportunità, con oltre 26.800 gare di importo medio pari a 1,8 milioni. La distribuzione della spesa è invece sbilanciata a favore delle infrastrutture, cui si riferiscono 256 miliardi, con il ruolo accentratore della spesa rivestito dai trasporti (106 miliardi), ripartiti su interventi di dimensioni medie rilevanti, pari a 8,7 milioni. Seguono il settore dell’acqua con 55,8 miliardi, quello dell’energia con 51 miliardi e quello dei rifiuti, balzato a 22,6 miliardi grazie al risultato dell’ultimo anno. Nel segmento non residenziale, la spesa sanitaria è pari a quasi 62 miliardi, circa il doppio rispetto a quella riferita al settore dell’edilizia per l’istruzione.

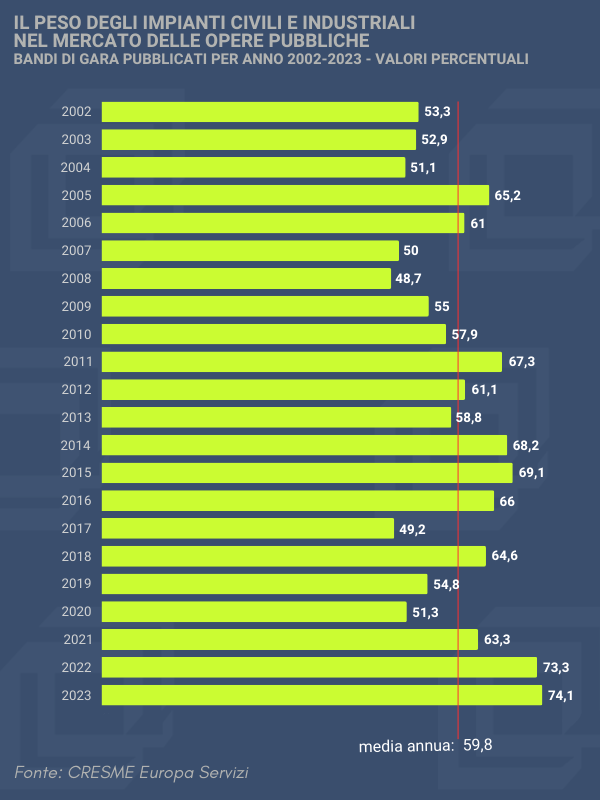

Nel 2023 si conferma la maggiore concentrazione della domanda, ovvero del numero di bandi di gara, su interventi impiantistici a favore del settore edile, pari al 64,5%, consolidando sensibilmente il ruolo di questo segmento della domanda che nei due anni precedenti si era attestato al 57% del totale. Sul fronte della spesa nel 2023 la quota relativa alle infrastrutture è più importante rispetto a quella destinata al settore edile (63% e 31,5% rispettivamente), superando il livello su cui si attestava nel biennio precedente, quando era pari al 60%.

Sul versante dei committenti, nell’intero periodo 2002-2023 i principali enti che prevedono attività di installazione, manutenzione e gestione di impianti civili e industriali nei loro bandi di gara sono i comuni con oltre 84 mila gare (47% della domanda totale) per un valore a base di gara superiore a 103 miliardi (22% del mercato totale).

“Nel 2023 – spiega il Rapporto – tutto il mercato dei Comuni continua a crescere, proseguendo il trend espansivo in atto dal 2022 sia in termini economici che numerici. Grazie al risultato dell’ultimo anno, definito da una crescita del 46% del numero e del 1.485% degli importi in gara, si riduce ulteriormente il gap rispetto alla capacità media della domanda registrata in tutto il periodo, pari a 3.800 gare, mentre migliora ulteriormente la situazione in termini di capacità di spesa, pari nel 2023 a più di 18,5 miliardi, ben superiore alla media annua 2002-2023 attestata su 4,7 miliardi. Tra gli enti territoriali, in forte espansione anche il mercato delle aziende speciali e degli enti per la sanità. Tra le imprese pubbliche, che nel complesso vedono aumentare il numero di opportunità a fronte di una sensibile contrazione dei livelli di spesa, le Ferrovie si distinguono per una dinamica di forte crescita del numero di bandi promossi (+84%) mentre la relativa spesa si riduce di circa 5 miliardi rispetto ai livelli record del 2022”.