I più attenti sapranno anche che nel I trimestre 2024 si confermano le difficoltà del mercato che si erano delineate nel 2023 con riduzioni che restano più intense nel Centro-Nord (-9,6% i capoluoghi del Nord-Ovest, -10,2% nel Nord-Est e -9,2% nel Centro) mentre il Meridione sembra meno colpito (-4,6% i capoluoghi del Sud e -2,2% nelle Isole). I comuni non capoluogo si comportano sempre meglio dei capoluoghi tranne nel caso delle Isole in cui si osserva un calo del -4,6% superiore al -2,2% registrato nei capoluoghi.

Tra le pagine dedicate alla lettura del mercato immobiliare presentate nel rapporto Congiunturale Cresme dello scorso giugno, si possono trovare analisi che scompongono ed interpretano il mercato residenziale sotto varie sfaccettature. Una di queste è l’approfondimento di maggior dettaglio relativo al comportamento dei grandi mercati sia a livello di capoluogo, sia di altri comuni della provincia (i grandi mercati sono individuati tra i capoluoghi che nell’anno precedente – in questo caso nel 2023 – hanno fatto registrare oltre 3.000 compravendite di abitazioni).

Il grafico che segue mette in evidenza le forti differenze nell’andamento che si rileva nel 1° trimestre del 2024 all’interno dei grandi mercati cittadini con la consistente crescita a Padova (+7,8%) e Catania (+5,0%) mentre si verificano forti cali a Verona (-19,9%) e Milano (-13,2%). In due città si osservano contrazioni meno intense ma sopra la media: Torino vede un calo del -10,2% e Parma del -9,3%. In altre sei città si possono osservare riduzioni vicine al dato medio come Bari che perde il -8,0%, Roma (-6,9%), Genova (-6,7%), Venezia (-6,0%), Firenze (-5,9%) e Palermo (-5,7%). Soltanto Napoli (-4,4%) mostra un calo contenuto mentre Bologna (-1,8%) sembra sulla strada della ripresa.

Un accenno alle altre città capoluogo mostra che, sebbene il dato medio nazionale faccia segnare il -8,2% per i capoluoghi nel primo trimestre 2024, esistono variazioni a velocità estremamente differenziate. Alcuni comuni capoluogo presentano ampi incrementi e sono spesso situati nel Meridione: Enna (+64,1%), Crotone (+34,6%), Macerata (+26,7%), Catanzaro (+26,1%); in altri cinque capoluoghi si incontrano incrementi tra il 10% e il 20%: Como (+16,3%), Avellino (+15,7%), Asti (+12,9%), Biella (+10,9%), Rimini (+10,2%); altri otto capoluoghi mostrano incrementi tra il 5% e il 10% tra cui Caserta, Mantova, Brindisi e Catania oltre alla già citata Padova.

Viceversa, i capoluoghi che presentano le maggiori contrazioni nel 1° trimestre 2024 si identificano in molte città di medie o piccole dimensioni tra cui spiccano Nuoro (-38,2%), Siena (-31,5%), Sondrio (-29,9%), Novara (-27,5%), Forlì (-27,3%). Vicenza è il capoluogo con più transazioni nel trimestre che presenta una contrazione oltre il -20%.

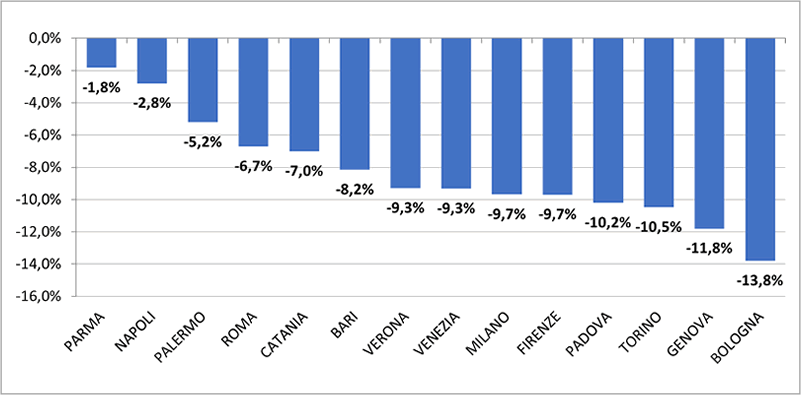

Dei grandi mercati di cui si è appena detto, è interessante osservare, oltre all’andamento della città capoluogo, anche il comportamento dei comuni non capoluogo che compongono il resto della provincia. Nel resto dei comuni delle province in cui si trovano i capoluoghi con mercato più ampio si osserva una dinamica sempre negativa con l’hinterland bolognese che, al contrario di quanto visto per il capoluogo, presenta la performance più negativa (-13,8%). Le riduzioni meno ampie si riscontrano nei comuni non capoluogo delle province di Napoli (-2,8%) e di Parma (-1,8%); in quattro ambiti provinciali si riscontrano cali più intensi con Palermo che perde il -5,2%, Roma in calo del -6,7%, Catania con il -7,0%) e Bari con il -8,2%. In altri sette grandi ambiti provinciali si osservano discese ancora più ampie che sfiorano o superano il -10% come Verona e Venezia (-9,3% per entrambe), Milano e Firenze (-9,7% per entrambe), Padova (-10,2%), Torino (-10,5%) e Genova (-11,8%).

Variazione % del numero di compravendite nel 1° trimestre 2024 rispetto al 1° trimestre 2023- ALTRI COMUNI delle province dei grandi capoluoghi con oltre 3.000 transazioni nel 2023

Fonte: elaborazione Cresme su dati OMI – Agenzia delle Entrate

Solo Salerno, Gorizia e Oristano stabiliscono un nuovo massimo storico nelle compravendite nel 2023; molti capoluoghi, come Milano, Varese, Firenze e Verona arretrano dai massimi raggiunti nel 2022

Tra le analisi relative al mercato immobiliare contenute nell’ultimo Rapporto Congiunturale Cresme, si può trovare una lettura del mercato 2023 in relazione al livello massimo di compravendite raggiunte all’apice del ciclo immobiliare dei singoli capoluoghi italiani. Questa osservazione evidenzia il numero di compravendite raggiunto nel 2023 e lo mette a confronto con il picco massimo recente di compravendite indicando anche l’anno in cui in quel capoluogo è stato stabilito il livello più elevato.

Molte città italiane hanno stabilito il proprio massimo storico recente del numero di compravendite durante il 2022 e, tra queste, solo Salerno e Gorizia sono riuscite a battere nuovamente il proprio record; il capoluogo campano, in particolare, dopo aver raggiunto le 1.270 transazioni nel 2022, nel 2023 cresce ulteriormente del +4,7% a 1.329 transazioni. Gorizia aveva stabilito il livello massimo di 515 transazioni nel 2022 e nel 2023 aumenta del +2,3% a 527. Una terza città, Oristano, stabilisce un nuovo massimo storico nel 2023 con il +2,3% sul 2022 e riesce a superare il precedente massimo storico che aveva fatto registrare nel 2005, all’apice nell’ormai lontano boom immobiliare dei primi anni 2000.

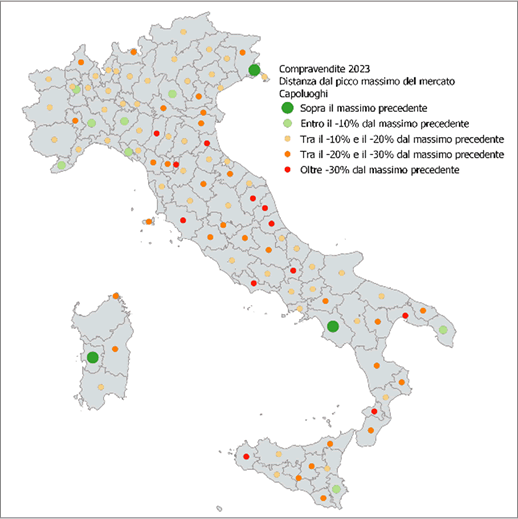

Con le seguenti mappe tematiche si disegna a che punto è il mercato dei capoluoghi e degli altri comuni delle province italiani. In merito ai capoluoghi emerge come la riduzione delle compravendite del 2023 abbia spesso fermato la crescita nelle città che avevano stabilito nuovi massimi nel 2022 ed abbia riportato ancora più indietro quelle città che stavano riavvicinandosi ai livelli del ciclo precedente.

Stabiliscono un nuovo massimo storico soltanto due città del Meridione (Oristano +2,3% rispetto al precedente massimo del 2004 e Salerno con il +4,7% sul massimo del 2022) ed una del profondo Nord-Est (Gorizia con il +2,3% sul massimo già registrato nel 2022). In termini di distanza dal massimo storico delle compravendite, si evidenziano alcune città del Piemonte (Vercelli -2,9% sul massimo del 2022, Alessandria -9,7% sul massimo del 2005, Torino -11,6% sul massimo 2006) e della Liguria (Imperia con il -5,5% sul massimo del 2022 e La Spezia -6,7% sul massimo del 2004) tra le quali si inseriscono due realtà meridionali (Siracusa con il -4,8% sul massimo del 2005 e Lecce con il -6,0% sul massimo del 2005). Leggermente più indietro si notano importanti capoluoghi del Nord in cui il mercato aveva segnato livelli massimi tra il 2021 e il 2022 (Piacenza con il -8,2% sul massimo del 2022, Verona -8,8% sul massimo 2022, Brescia con il -11,3% sul massimo del 2021, Treviso e Trento con il -12% rispetto ai massimi del 2021-2022 e Milano che scende a -13,2% rispetto al massimo storico registrato nel 2022). Bergamo e Varese arretrano lungo il percorso che le stava portando verso nuovi massimi poiché si trovano ancora rispettivamente al -12,1% rispetto al massimo del 2004 e al -13,0% rispetto al massimo del 2005.

| Compravendite 2023 a confronto col precedente picco massimo del mercato – CAPOLUOGHI | ||||

| Anno precedente picco massimo | Precedente picco massimo | Compravendite 2023 | Distanza dal massimo storico | |

|---|---|---|---|---|

| Salerno | 2022 | 1.270 | 1.329 | 4,7% |

| Gorizia | 2022 | 515 | 527 | 2,3% |

| Oristano | 2004 | 380 | 389 | 2,3% |

| Vercelli | 2022 | 749 | 728 | -2,9% |

| Siracusa | 2005 | 1.769 | 1.684 | -4,8% |

| Imperia | 2022 | 601 | 567 | -5,5% |

| Lecce | 2005 | 1.612 | 1.515 | -6,0% |

| La Spezia | 2004 | 1.488 | 1.389 | -6,7% |

| Piacenza | 2022 | 1.716 | 1.576 | -8,2% |

| Verona | 2022 | 3.938 | 3.590 | -8,8% |

| Alessandria | 2005 | 1.622 | 1.465 | -9,7% |

| Brescia | 2021 | 3.242 | 2.874 | -11,3% |

| Torino | 2006 | 16.827 | 14.883 | -11,6% |

| Pisa | 2022 | 1.635 | 1.446 | -11,6% |

| Siena | 2022 | 705 | 624 | -11,6% |

| Trento | 2022 | 1.987 | 1.749 | -12,0% |

| Treviso | 2021 | 1.516 | 1.334 | -12,0% |

| Massa | 2006 | 913 | 803 | -12,0% |

| Bergamo | 2004 | 2.322 | 2.042 | -12,1% |

| Campobasso | 2022 | 607 | 534 | -12,1% |

| Forli’ | 2021 | 1.669 | 1.462 | -12,4% |

| Firenze | 2022 | 5.560 | 4.850 | -12,8% |

| Varese | 2005 | 1.377 | 1.199 | -13,0% |

| Milano | 2022 | 28.617 | 24.832 | -13,2% |

| Perugia | 2022 | 2.470 | 2.142 | -13,3% |

Fonte: elaborazione CRESME su dati OMI-Agenzia delle Entrate e ricostruzione storica Cresme su dati OMI per gli anni precedenti al 2011

Cartogramma 4.1. – Compravendite 2023 – distanza % dal picco massimo del mercato – CAPOLUOGHI

Fonte: elaborazione Cresme su dati OMI – Agenzia delle Entrate