Cosa sta succedendo in questi mercati, che tipicamente si caratterizzano per importanti livelli di spesa nel settore abitativo, grazie anche ad un significativo dispiegamento di risorse pubbliche?

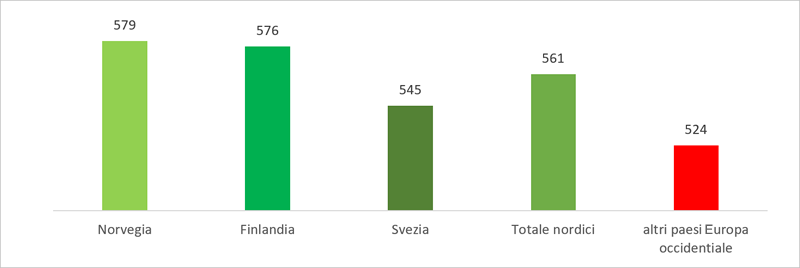

Guardando infatti ai livelli pro-capite, i paesi nordici mostrano una dotazione più alta rispetto agli altri paesi, come mostra un indicatore che nel 2023 è attestato su 561 abitazioni per 1.000 abitanti a fronte delle 524 della media degli altri paesi dell’Europa occidentale. Una caratteristica che dipende da una serie di fattori, tra cui certo le politiche abitative storicamente adottate per promuovere l’edilizia sociale e un accesso equo all’abitazione, che hanno portato ad un maggior numero di alloggi pubblici e a prezzi accessibili rispetto ad altri paesi. D’altra parte una situazione reddituale alta, più elevata rispetto alla media degli altri paesi europei, incide sulla capacità di spesa privata da destinare all’abitazione. Inoltre i paesi nordici hanno spesso abbracciato modelli di crescita urbana sostenibile che incoraggiano la densità abitativa e la pianificazione urbana razionale.

Grafico 1. – Stock abitativo 2023 – Numero abitazioni esistenti al 2023 per mille abitanti

Fonte: elaborazione Cresme su dati Euroconstruct Dicembre 2023

NB: per la Danimarca non risultano disponibili dati sullo stock

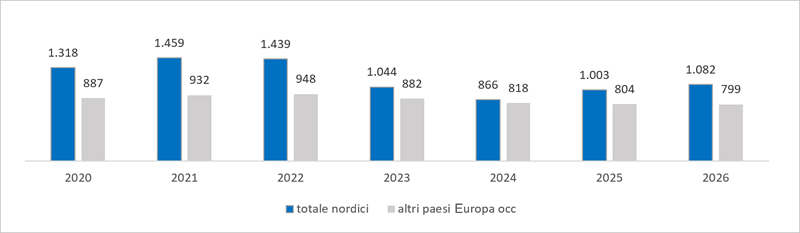

Anche guardando all’evoluzione recente, quindi alla produzione fisica e agli investimenti settoriali in termini pro-capite, rimane confermato il quadro: in tutto l’arco temporale 2020 2023, così come nelle previsioni al 2026, l’indice della spesa per investimenti in nuove abitazioni pro-capite è in questi paesi sempre superiore alla media degli altri paesi dell’Europa occidentale, sebbene il differenziale sia andato progressivamente riducendosi: nel 2020 era pari a poco meno di 1.500€ in media nei quattro paesi nordici, a fronte id poco più di 930 euro del resto dell’Europa occidentale, nel 2023 la differenza tra i due ambiti territoriali si riduce a meno di 200 euro (1.044 euro contro 818 euro), fino a scendere sotto i 50euro nelle previsioni, risalenti allo scorso dicembre, relative al 2024 (866euro contro 818euro) nella media.

Grafico 2. – Investimenti in nuove costruzioni residenziali pro-capite (euro a prezzi 2022)

Fonte: elaborazione Cresme su dati Euroconstruct Dicembre 2023

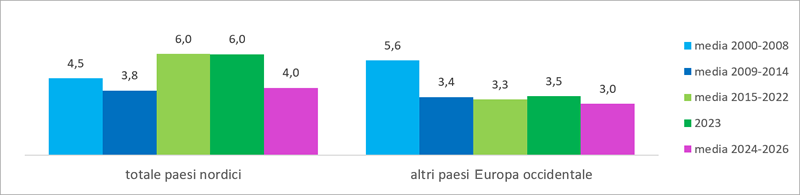

Non solo, allargando lo sguardo e osservando i livelli produttivi, in termini di nuove abitazioni ultimate, dal 2000 a oggi, la massima espansione si è registrata proprio tra il 2015 e il 2022, e nel 2023, sebbene gli investimenti siano in flessione rispetto dal 2022, i livelli di abitazioni ultimate rimangono quelli del picco espansivo, ovvero 6 abitazioni l’anno per mille abitanti, circa il doppio rispetto al resto dell’Europa.

Grafico 3. – Produzione fisica: numero abitazioni ultimate per mille abitanti: medie nei periodi

Fonte: elaborazione Cresme su dati Euroconstruct Dicembre 2023

Appurato questo, ovvero che il mercato in questi paesi rimane su livelli più importanti nel confronto con gli altri territori anche nell’attuale fase di ripiegamento dell’attività, vediamo quali sono le peculiarità nazionali che la spiegano e quelli che ne prevedono la fine.

In Svezia, il livello dei nuovi investimenti residenziali è quantificato in 8,6 miliardi nel 2023 (a prezzi 2022), pari ad un crollo del 33,7% rispetto al 2022, cui seguirà un altrettanto drammatico calo nel 2024 (-35,8%). Una inversione di tendenza è attesa per il 2025, ma livelli di spesa sono estremamente ridimensionati, pari a 6,2 miliardi nelle previsioni al 2025, contro i 13 del 2022. In primo luogo, nel paese l’effetto dei rialzi dei tassi di interesse è molto forte a causa di un livello del debito delle famiglie molto elevato (conseguenza anche di una politica fiscale di supporto al costo degli interessi attraverso il sistema della “deducibilità degli interessi”) e di una quota di mutui a tasso variabile che si attesta sul 60%. In secondo luogo, i prezzi delle abitazioni erano cresciuti enormemente (+400% negli ultimi 20 anni), un trend che si è interrotto e invertito negli ultimi due anni, per registrare una nuova ripresa negli ultimi sei mesi, ma solo nel mercato secondario, che è più reattivo alle fluttuazioni dei consumi e della propensione a investire gli investimenti di quanto non lo sia il mercato della nuova costruzione. La difficoltà ad essere flessibili nella definizione del prezzo delle nuove abitazioni contribuisce a ridurre la domanda, in una situazione in cui invece le abitazioni esistenti possono offrire prezzi più bassi, aggiungendo così criticità in una situazione già difficile. Nel corso degli anni è inoltre emersa una disfunzionalità del mercato dell’affitto, a causa di una politica abitativa che non ha promosso sufficientemente la costruzione di alloggi in affitto e di una regolamentazione pubblica dei prezzi degli affitti che teoricamente dovrebbe stabilire prezzi accessibili ma che impedisce il funzionamento di meccanismo di mercato. Il sistema di canoni presunti, introdotto da più di un decennio per stimolare la costruzione di nuovi alloggi in affitto, come alternativa al sistema del “valori di utilità” (che prevedeva che i canoni fossero basati principalmente sul valore utilitario dell’immobile e non sul valore di mercato), stabilisce un canone di locazione congruo rispetto ai costi di costruzione e di gestione dell’immobile. Un sistema che sta dimostrando di non essere più efficace nel contesto attuale, in cui i costi di costruzione e interessi sono elevati, per cui si definiscono canoni presunti che superano la capacità dei potenziali inquilini di pagarli, rendendo poco attraente per gli investitori la costruzione di nuovi alloggi in affitto. Un altro nodo riguarda la tipologia dell’offerta, con una importante carenza di abitazioni unifamiliari dovuta alla preferenza accordata, dalla pianificazione municipale, al segmento degli appartamenti. Con l’insediamento del nuovo governo è stata annunciata una nuova politica abitativa maggiormente orientata ad aumentare la costruzione di case unifamiliari, ma si tratta di vedere quali saranno i tempi per una piena efficacia delle riforme annunciate.

In Norvegia, il calo dei nuovi investimenti residenziali è in atto dal 2022, quando hanno perso il 5,8%, si è intensificato nel 2013 (-15,6%) per attenuarsi nelle previsioni per il 2024 (-3,2%) ed avviare una forte ripresa dal 2025. L’attuale fase recessiva viene spiegata dalla combinazione dei fattori congiunturali, noti e comuni ai grandi mercati occidentali, quindi aumento del costo del denaro e quindi degli interessi sui mutui, inflazione e quindi riduzione della capacità di acquisto delle famiglie, prezzi e quindi costi di costruzione per le imprese. A questi si aggiunge una situazione di sovraproduzione nella capitale, dovuta a una combinazione di fattori, tra cui decisioni di pianificazione urbana lente, politiche di sviluppo immobiliare complesse e dinamiche di mercato locali non efficienti. La ripresa prevista dal 2025 suggerisce invece che i fattori congiunturali che hanno contribuito al crollo degli investimenti in nuove abitazioni nel 2023 e 2024 dovrebbero iniziare ad attenuarsi e ad essere compensati da altri fattori, tra i quali il contributo previsto dei rifugiati dall’Ucraina. Nel paese infatti, in base alle previsioni demografiche, si stima un fabbisogno abitativo di circa 29.000 abitazioni, che salirebbero a 34.000 nell’ipotesi di permanenza dei rifugiati nel paese (dall’inizio della guerra, circa 58.000 ucraini hanno richiesto asilo in Norvegia, di cui circa 40.000 sono adulti e 17.000 bambini, sistemati principalmente in alloggi comunali o in affitto). Insieme al fenomeno migratorio, si devono considerare le politiche pubbliche, ad esempio quelle che riguardano l’edilizia scolastica. Per il 2023 è stato previsto un sostegno finanziario per 1.650 appartamenti per studenti con un aumento delle risorse rispetto a quelle assegnate ai 299 appartamenti per studenti finanziati nel 2022, ma se la domanda di questo segmento di mercato è evidente, per gli sviluppatori e gli appaltatori non è facile vedere garantita la redditività di tali progetti a causa dei costi di costruzione elevati, pur con l’aumento del sostegno finanziario. Un altro aspetto riguarda le tendenze demografiche, che indicano un aumento della domanda di appartamenti: poco più della metà dello stock abitativo esistente è rappresentato da case indipendenti, e il cambiamento demografico in corso, con una popolazione che invecchia rapidamente, combinato con una progressiva concentrazione, richiederà profondi adeguamenti dello stock abitativo esistente, con la necessità di costruire più appartamenti che case indipendenti. Inoltre con l’allungamento dell’aspettativa di vita e una certa avversione alla mobilità degli anziani potrebbero non agevolare il processo di liberazione delle abitazioni indipendenti a favore di famiglie giovani con bambini.

In Finlandia, i nuovi investimenti residenziali crollano del 37% nel 2023 e poi ancora del 15% nelle previsioni di dicembre relative al 2024, per entrare in una fase di fortissima crescita nel 2025. Il mercato finlandese si caratterizza per un eccesso di produzione raggiunto negli anni passati, con il picco del 2022 quando sono state ultimate più di 40mila abitazioni. Dopo la contrazione del biennio 2023-2024, alla fine del quale la produzione si attesta su 19mila abitazioni, tornerà sui livelli “normali” compresi tra 27 e 30 mila nuove abitazioni. Ai fattori congiunturali, quali aumento dei tassi di interesse, si aggiunge quindi un fattore fisiologico di eccesso di offerta, con il conseguente calo dei prezzi di vendita e quindi dell’attrattività per gli investitori. Il conseguente calo di produzione riguarda anche la componente pubblica, e l’eccesso di offerta riguarda anche le abitazioni in affitto, specialmente nella regione metropolitana. Inoltre l’entrata in vigore agli inizi di luglio 2023 delle nuove regole sul credito, finalizzate a contenere l’eccessivo livello di indebitamento delle famiglie e la concessione sproporzionata di crediti alle società immobiliari, hanno avuto un impatto sui flussi di credito erogato, contraendoli. In una situazione in cui molte società immobiliari erano già fortemente indebitate e le intenzioni di acquisto di abitazioni da parte delle famiglie si presentavano in calo dallo scoppio della guerra in Ucraina (toccando ad agosto e settembre 2023 i livelli minimi degli ultimi 20 anni). Le prospettive di crescita per il prossimo biennio considerano una serie di fattori, tra cui che l’effetto della nuova tassazione sui trasferimenti di beni proposti dal governo finlandese sulle intenzioni di acquistare; una situazione occupazionale in buona salute, aumenti salariali più alti del passato, nonché cambiamenti strutturali della domanda abitativa, con l’aumento di quella di piccoli alloggi per una persona e la diminuzione di quella rivolta a grandi abitazioni e case. Un altro fattore positivo è rappresentato dalla forte crescita della popolazione nelle grandi aree urbane, che sono le zone dove si è concentrata la produzione edilizia del recente passato, che dovrebbe pertanto venire riassorbita nel giro di pochi anni. Una crescita demografica sostenuta dall’immigrazione, con 48.000 persone in ingresso nel 2022 e altre 51.000 tra gennaio a settembre 2023, 15.000 in più rispetto all’anno precedente.

In Danimarca, i nuovi investimenti con finalità abitativa sono in forte calo dal 2022, dopo un periodo di grande espansione tra il 2013 e il 2021 trainata sia della componente privata che di quella pubblica, che non risentito della crisi pandemica. Che è anzi stata fattore di crescita, grazie a redditi più alti dovuti a generosi programmi di sostegno, risparmi aumentati e più tempo trascorso a casa, che hanno spostato le decisioni di investimento a favore dell’abitazione. Con il progressivo assestamento di questa tendenza, e soprattutto a seguito dei 10 aumenti consecutivi del tasso di interesse decisi dalla banca centrale e il conseguente forte aumento degli interessi sui mutui (che nel paese sono per la grande maggioranza a tasso fisso), la domanda di abitazioni si è ridotta sensibilmente. L’aumento dei tassi associato all’alta inflazione ha indebolito il potere d’acquisto delle famiglie, determinando uno spostamento della domanda verso case più piccole, mentre l’aumento dei costi di costruzione ha ridotto i margini di profitto per gli sviluppatori. Passando invece a “questioni” nazionali, a scoraggiare ulteriormente la costruzione di nuove case contribuisce la nuova regolamentazione delle locazioni, che ha posto un limite del 4% alla crescita dei canoni di locazione nel 2023 e 2024, riducendo i rendimenti sugli investimenti immobiliari. E l’incertezza politica riguardante la regolamentazione dei canoni di locazione dovuta al cambiamento di maggioranza politica avvenuto dopo le elezioni del 2022, ha indebolito la fiducia degli investitori nel settore immobiliare, riducendo ulteriormente la produzione di nuove abitazioni. A sostenere invece la ripresa nel 2025 e nel 2026 si considerano una imminente stabilizzazione economica; un aumento della popolazione, grazie ad un importante impatto dei flussi migratori, in particolare dei rifugiati, e la crescita dei giovani in età lavorativa;

Alcune misure e politiche per facilitare la costruzione di abitazioni temporanee, come l’accordo dello scorso maggio 2023 che renderà più semplice la costruzione di abitazioni temporanee per gli studenti, ovvero le cosiddette “città container” in luoghi temporanei, ovvero siti destinati a essere sviluppati con edifici permanenti entro pochi anni, ma che possono fornire alloggi economici e funzionali per alcune centinaia di persone invece di rimanere inutilizzati fino all’inizio della costruzione permanente. Un altro fattore importante da considerare è lo spostamento della domanda verso abitazioni più piccole (causato dall’aumento dell’inflazione e degli interessi e del conseguente indebolimento del potere d’acquisto delle famiglie, spingendole verso soluzioni abitative più economiche e di dimensioni ridotte), un cambiamento che potrebbe influenzare positivamente la ripresa nel settore immobiliare, incoraggiando la costruzione di alloggi più piccoli e più accessibili. Infine si ritiene che miglioramenti tecnologici e innovazioni nel settore edilizio potranno ridurre i costi di costruzione e aumentare l’efficienza, incoraggiando gli sviluppatori a investire in nuove abitazioni.