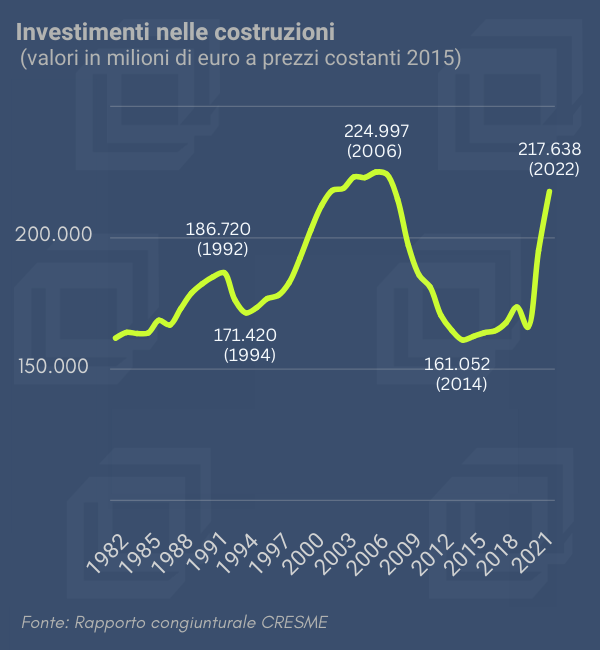

Il ciclo lungo del valore della produzione, a valori costanti, descrive bene l’eccezionale dimensione della crescita del mercato delle costruzioni registrata nella fase post pandemica 2021 e 2022: in due anni gli investimenti in costruzioni tornano vicini ai livelli eccezionali toccati nel 2006/2007. La ripresa è ripida, schiacciata in un tempo strettissimo. La crescita eccezionale è determinata da un insieme sorprendente di fattori concomitanti; tutti fattori che stanno cambiando o sono destinati a cambiare nei prossimi mesi determinando un nuovo scenario di riferimento, una nuova fase per le costruzioni. (Su questo si rimanda al XXXV Rapporto Congiunturale e Previsionale del CRESME).

Qui di seguito si è cercato di indicare i fattori tra loro strettamente collegati che hanno reso il 2021 e il 2022 i due anni più sorprendenti per il mercato delle costruzioni dal secondo dopoguerra, e tutto parte dalla pandemia.

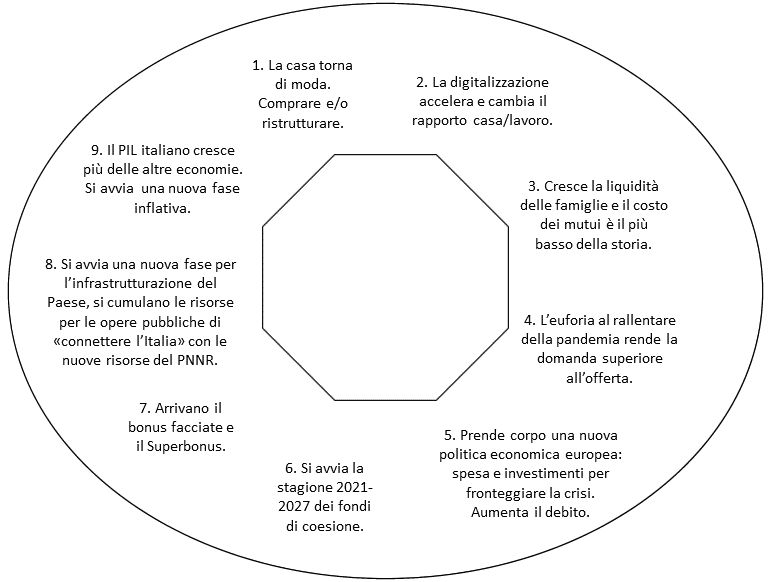

- “La casa torna di moda: comprare e/o ristrutturare”. I lunghi mesi passati nel 2020 chiusi tra le mura domestiche senza poter uscire, hanno evidenziato problemi di dimensione, di rapporto con l’esterno, di funzionalità tecnologica e non solo delle case degli italiani e avviato una nuova fase per la domanda che porta a un boom delle compravendite nel 2021 e nel 2022: nel 2021 le compravendita di case in Italia crescono del 33,8%: 934.000 abitazioni compravendute rispetto alle 698.300 del 2020. Ma sono 188.400 abitazioni compravendute in più rispetto al 2019 (+24%). Nel 2022 si cresce di un altro 4,7%. Insieme alle compravendite si avvia una eccezionale fase di riqualificazione del patrimonio edilizio residenziale.

- “La digitalizzazione accelera e cambia il rapporto casa/lavoro”. La quarantena ha portato anche all’accelerazione dell’uso di internet da parte di famiglie, studenti, lavoratori e ha portato a ridisegnare il rapporto casa/lavoro e le strategie insediative residenziali dei lavoratori e delle imprese, avviando processi di riorganizzazione degli ambienti di lavoro soprattutto nel settore terziario, oltre a far emergere nuovi modelli insediativi e a rilanciare le seconde case e le case delle famiglie di origine nei paesi. (Tra 2021 e 2019 Milano ha perso secondo l’ISTAT 56.000 abitanti, per poi cominciare a recuperarli dal 2023);

- “Crescono il risparmio e la liquidità delle famiglie e il costo dei mutui è il più basso dal secondo dopoguerra”. La riduzione dei consumi determinata dalla crisi 2020 è stata maggiore della riduzione dei redditi, sostenuti dalle politiche pubbliche, questo determina un forte aumento della propensione al risparmio, e un eccezionale incremento nei depositi e nei conti correnti delle famiglie (73 miliardi in più nel 2020 rispetto al 2021, e altri 52 nel 2021 rispetto al 2020). Allo stesso tempo il costo dei muti per comprare casa tocca, nel 2021, il valore minimo della storia italiana. Le cose cambieranno nella seconda metà del 2022.

- “L’euforia al rallentare della pandemia spinge la domanda a superare l’offerta”. L’euforia post-quarantena e la voglia di vivere con il ridursi dei rischi del contagio si trasforma in una rapida crescita della domanda a livello mondiale che si rivela superiore ai tempi di recupero dell’offerta, determinando l’aumento dei costi delle materie prime, dei semi lavorati, delle spedizioni dei beni (nel settembre del 2021 la tariffe spot per i container da 40 piedi raggiungeva i 10.375 dollari, crescendo del l 281% rispetto al 2020. Dal 2012 al 2019 il costo per tratta era oscillato tra i 1.000 e i 2000 dollari; tra novembre 2020 e maggio 2021 il prezzo del tondo per calcestruzzo armato cresce del 150%, ecc.). E’ la fase uno della nuova fase inflativa che investirà pesantemente l’economia sul finire del 2021 con la crisi energetica e la guerra in Ucraina.

- “Prende corpo una nuova politica economica europea”. Per rispondere alla crisi economica e sociale determinata dalla pandemia, la politica economica europea passa dall’attenzione alla spesa a una di forte rilancio degli investimenti; viene creato il Fondo Next Generation EU (806,9 miliardi di euro). L’accesso a queste risorse avviene, per le varie nazioni, attraverso un Piano Nazionale di Ripresa e Resilienza, che disegna un insieme di riforme e investimenti da attuare in sei anni dal 2021 al 2026. L’Italia diviene protagonista nell’acquisizione delle risorse che tra PNRR, Fondo Complementare, React-EU, arriva a disegnare un piano di interventi per 210 miliardi di euro, tra risorse a fondo perduto e prestiti a tasso agevolato. Almeno il 50% di queste risorse va al settore delle costruzioni. Allo stesso tempo tutte le economie nazionali, con loro risorse, avviano importanti azioni autonome di sostegno alle imprese e alle famiglie. In gran parte dei piani di intervento le costruzioni giocano un ruolo chiave.

- “Si avvia la stagione 2021-2027 dei fondi di coesione”. Inoltre dal 1 uglio 2021 è stata avviata la nuova programmazione del Fondo di Coesione Europeo, il settennato 2021-2027 ha a disposizione poco più di 82 miliardi di euro di risorse europee e cofinanziamento nazionale. Anche in questo campo il settore delle costruzioni svolge un ruolo significativo e vede concentrata la spesa in nove anni (7+2). I fondi impegnati per gli anni 2021-2027 sono distribuiti, sulla base dei diversi programmi di intervento, attraverso un finanziamento annuale e devono essere spesi entro la fine del terzo anno dalla loro assegnazione (regola n+3). I fondi impegnati per il 2027 dovranno essere spesi entro la fine del 2029. Si tratta di altre risorse e altri investimenti da trasformare in opere funzionanti.

- “Arrivano il bonus facciate e Superbonus”. Nel luglio del 2020, viene promulgata la legge riguardante il Superbonus del 110% e con la legge di Bilancio 2020, il Bonus facciate, che consente un incentivo del 90% peri lavori terminati entro il 2021 e del 60% per quelli terminati entro il 2022. La legge del Superbonus all’inizio è molto restrittiva, poi attraverso 18 aggiustamenti diventa uno strumento anche troppo facile a cui ricorrere. Sconto in fattura e crediti fiscali che è possibile collocare più volte fanno decollare la misura. Per gli interventi sulle facciate poi non vi sono limiti e obiettivi fissati per gli interventi. Tutto ancora più facile. Al fine dei fatti ancora una volta sono i numeri che dimostrano l’eccezionalità della fase attraversata: dal 2013 al 2020 con i vecchi incentivi si erano attivati mediamente ca. 28 miliardi di euro di lavori all’anno, nel 2021 si sale a 67 e nel 2022 a 95.

- “Una nuova stagione per le opere pubbliche”. Nel 2021 inizia una nuova fase per gli investimenti in opere pubbliche del nostro Paese. Le risorse finanziarie rese disponibili nel biennio 2014-2016 in un quadro strategico di opere infrastrutturali ridefinite dal MIT con il l Piano “Connettere l’Italia” – che eredita buona parte delle opere della Legge Obiettivo- arrivano con fatica a superare gli scogli delle gare e delle aggiudicazioni: nel 2021 vengono aggiudicati 49 miliardi di euro di lavori pubblici, contro una media annua 2015-2020 di meno di 18 miliardi. Solo 4,2 miliardi di euro sono afferenti al PNRR. Nel 2022 si sale a 57,3 miliardi, dei quali 18,5 di opere PNRR. Siamo entrati in nuova stagione che ha alla base solo per le opere prioritarie e strategiche del Paese 450 miliardi di lavori, le opere PNRR valgono in questo contesto 133 miliardi di euro.

- “Il PIL italiano cresce più di quello di altre economie; a livello globale si avvia la nuova fase inflativa”. Nel 2021 il Pil italiano cresce del 8,3% e nel 2022 del 3,7%, il settore delle costruzioni gioca un ruolo importante in questa crescita sia nel 2021 che nel 2022. La crisi energetica determinata dall’impennata dei prezzi del gas a ottobre 2021, e poi la guerra in Ucraina, determinano in Europa una ulteriore fortissima accelerazione all’inflazione, gettando le basi di nuove regole economiche. L’inflazione ritorna protagonista del mercato dopo anni di percentuali vicine allo zero, raggiungendo livelli che non si vedevano in Italia dai primi anni ’90. L’input inflativo iniziale è legato all’euforia della domanda post pandemia su scala mondiale e alle difficoltà dell’offerta di rispondere alla domanda; l’eccezionale aumento del costo dell’energia rappresenta una seconda fase dello scenario del cambiamento incidendo sui costi di produzione, accelerando l’inflazione e innescando una nuova fase economica, indipendente dai costi energetici. Infatti la significativa riduzione dei costi delle commodity energetiche, registratasi verso la fine del 2022 e nel 2023, non troverà pronta risposta nell’inflazione core che continua a mantenersi su livelli elevati, dimostrando che si è entrati in una nuova fase.

Appare evidente dai nostri appunti l’eccezionalità della fase vissuta dal settore delle costruzioni nel biennio post-pandemico, così come appare chiaro che le condizioni sono andate rapidamente cambiando. Risparmi e alta liquidità privata, costi del denaro bassissimi, condizioni euforiche della domanda, politica economica europea rivoluzionata e grandi quantità di risorse pubbliche, sia attraverso gli incentivi, sia attraverso gli investimenti in infrastrutture, hanno disegnato due anni “fuori scala” nella storia italiana con al centro le costruzioni e l’immobiliare. Hanno anche preparato ai forti cambiamenti che stanno arrivando.