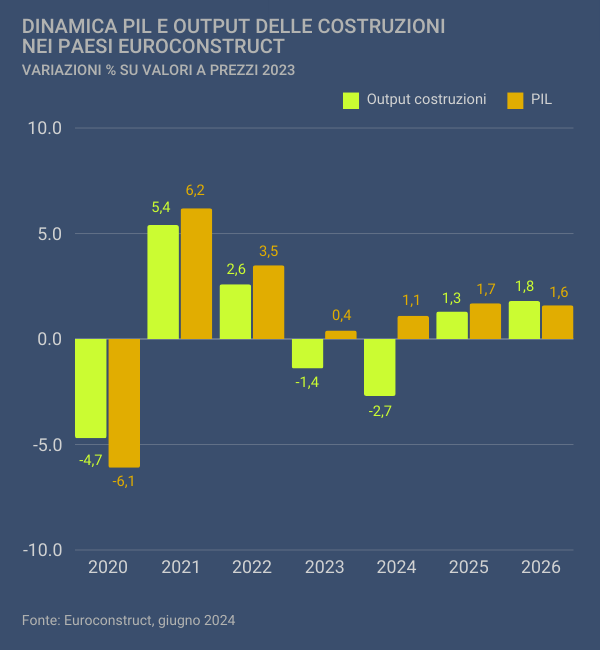

Il quadro macroeconomico nell’area Euroconstruct è alquanto vario. Il PIL, dopo avere registrato un incremento dello 0,4% lo scorso anno, quando l’economia è risultata in flessione in sette paesi del gruppo (Irlanda, Finlandia, Austria, Ungheria, Germania, Repubblica Ceca e Svezia), nel 2024 dovrebbe crescere del +1,1%. I consumi privati rimangono caratterizzati da aspettative di crescita molto modeste nell’anno in corso (+1,2%), così come nel 2025 e 2026, rimanendo al di sotto del +2%.

Gli investimenti fissi sono previsti in contrazione dell’1,3% quest’anno, con tassi particolarmente importanti in Irlanda (-14,5%) e negativi in altri 11 paesi del network, tra cui Germania, Francia e Regno Unito. Nell’anno in corso risulta privo di slancio l’export (+0,9%), con segno negativo per tre paesi tra cui la Germania. Esistono infatti fattori di rischio, come una dinamica non lineare nella riduzione dei tassi di interesse da parte della BCE, nuove tendenze inflazionistiche, condizioni delle finanze pubbliche sotto tensione, che hanno un potenziale impatto sui tre grandi segmenti che compongono il mercato delle costruzioni.

D’altra parte, l’ultima indagine sui prestiti bancari della BCE, rileva come la domanda di mutui privati per l’acquisto di abitazioni nella zona euro si è almeno stabilizzata di recente, mentre la domanda di credito da parte delle imprese si è nuovamente indebolita fino all’inizio del secondo trimestre del 2024 ed era ancora chiaramente in territorio negativo nel complesso. Se a questo si aggiunge il vincolo che il livello del debito pubblico può rappresentare per l’effettivo avanzamento di grandi programmi di investimento sostenuti con l’impegno finanziario dei governi, è evidente la cautela con la quale si parla di crescita delle costruzioni nel breve-termine.

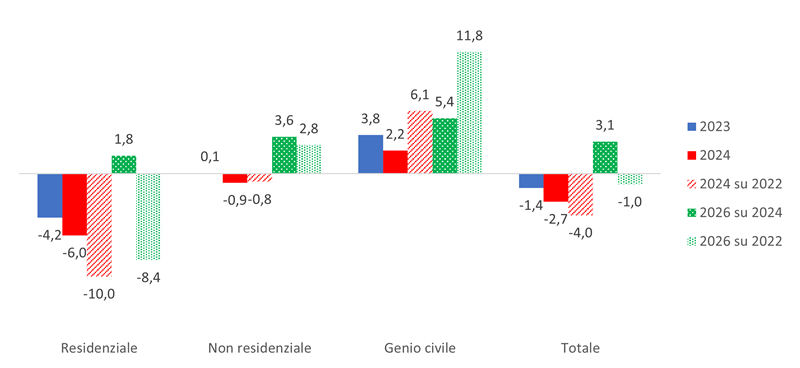

Tornando ai numeri delle costruzioni della conferenza di Stoccolma, il valore complessivo della produzione settoriale (investimenti e manutenzione ordinaria), è quantificata in 2.231 miliardi di euro, pari all’11,1% dell’economia dell’area. Nel 2024, per effetto di una contrazione complessiva del 2,7%, il peso sul PIL delle costruzioni scende al 10,7% e vi rimane nell’arco previsionale di riferimento. A ben vedere è dal 2021 che la performance del settore procede più lentamente rispetto a quella dell’economia globale, con il risultato peggiore registrato nel biennio 2023-2024, quando la contrazione della produzione delle costruzioni si è innescata malgrado la generale, seppur modesta, crescita economica. Una dinamica spiegata da quella di tutto il comparto edilizio privato, soprattutto residenziale, ma anche non residenziale. Tra il 2022 e il 2024 infatti, a fronte di una crescita del PIL dell’1,4%, l’output residenziale si stima avrà perso il 10%, quello non residenziale lo 0,8%, a fronte di una crescita del 6% delle opere del genio civile, definendo così una flessione complessiva del 4%. In base alle nuove stime, il prossimo biennio il settore abitativo sarà ancora l’anello debole delle costruzioni europee, con una crescita totale alla fine del 2026 inferiore al 2% rispetto ai livelli 2024 (+1,8%), l’edilizia non residenziale vedrà aumentare i livelli dell’output del 3,6%, mentre le opere del genio civile del 5,4%, per un saldo complessivamente positivo del 3,1%.

In sostanza tra due anni e mezzo tutto il settore residenziale dovrà ancora recuperare circa 95 miliardi a prezzi 2023 per tornare ai livelli 2022, mentre per tutto il comparto non residenziale, edilizio e infrastrutturale, quei livelli risultano superati per oltre 72 miliardi, di cui 53,5 miliardi grazie alla volata delle infrastrutture.

Dinamica settore delle costruzioni per segmenti di mercato nei paesi Euroconstruct – Variazioni % su valori a prezzi 2023

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024