Per fare questo la prima cosa è cercare di sviluppare una analisi in termini di ciclo immobiliare per gli anni 2000. Qui ci limitiamo ad analizzare i flussi delle compravendite utilizzando i dati forniti dall’OMI, l’Osservatorio sul Mercato Immobiliare dell’Agenzia delle Entrate. (Naturalmente l’analisi ciclica può essere, ed è, ben più complessa, integrando altre variabili portate in correlazione tra loro e per chi volesse approfondire questi temi utilizzando un quadro ben più complesso di indicatori rimandiamo ai rapporti Congiunturali e previsionali del CRESME in particolare quelli della seconda metà degli anni ’90 e dei primi anni 2000 dove si sono impostate utili metodologie analitiche e previsionali).

Questo singolo indicatore è comunque sufficiente a descrivere l’eccezionale ruolo avuto dalla pandemia nella costruzione dello scenario immobiliare che stiamo vivendo e a fissare le basi quantitative di quello che ci aspetta.

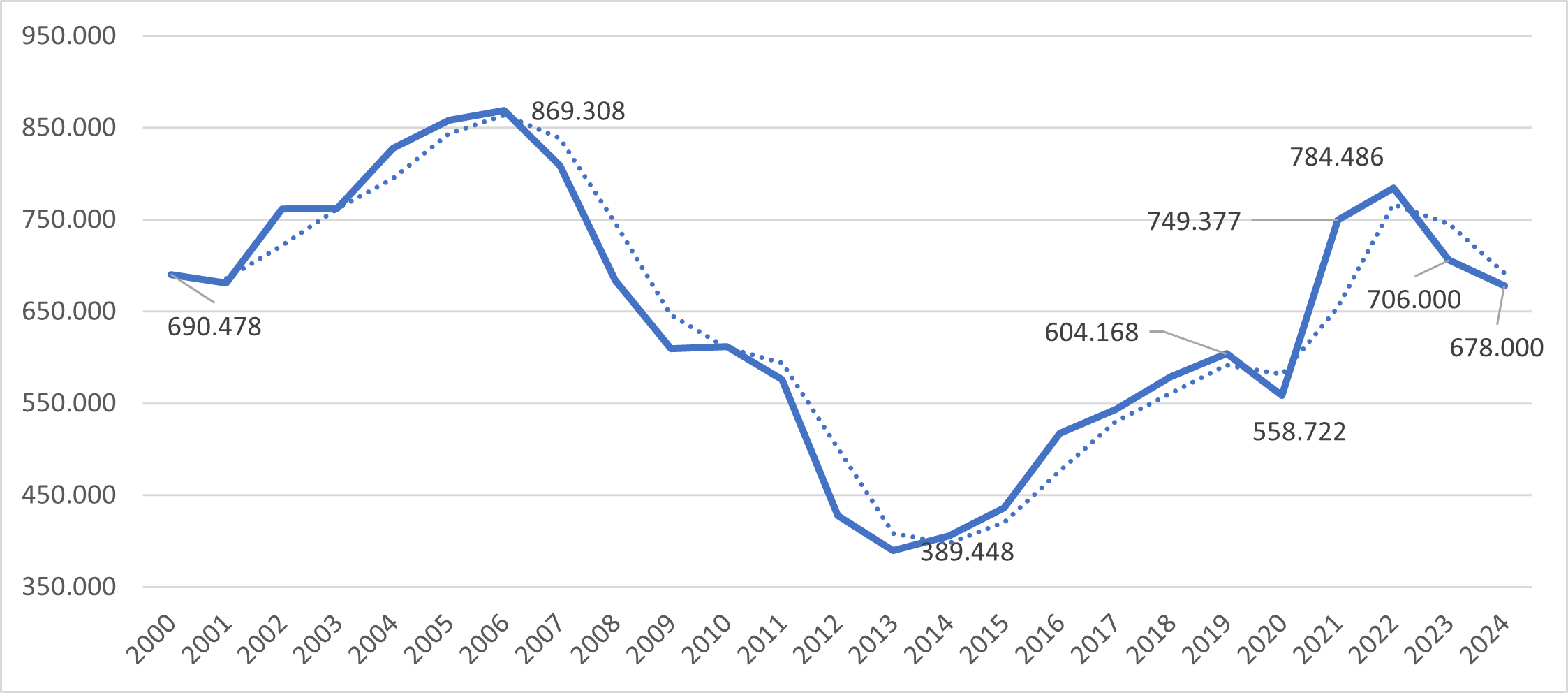

Grafico 1. Compravendite di abitazioni in Italia 2000-2024

Fonte: elaborazione CRESME su dati OMI-Agenzia delle Entrate

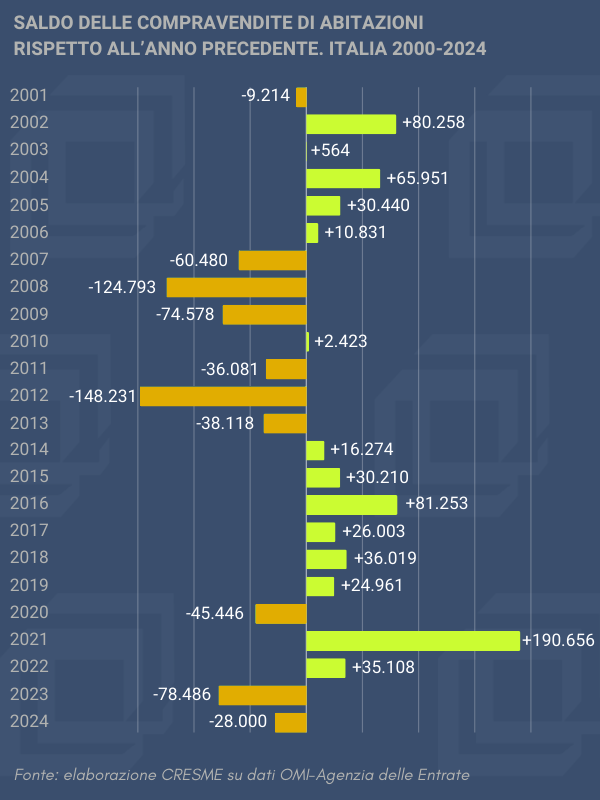

Il Grafico 2 che descrive l’andamento annuale del numero delle compravendite di abitazioni dal 2000 alla previsione del 2024, evidenzia chiaramene le due fasi cicliche che hanno caratterizzato gli anni duemila; la prima che va da 2001 al 2013, la seconda che va dal 2013 all’inversione avviata nel 2023 e continuata, per ora nella previsione del 2024, dopo il picco massimo del secondo ciclo toccato del 2022. Il primo ciclo (che in realtà parte nel 1996) tocca il suo picco massimo nel 2006, anno nel quale si si compravendono poco meno di 870.000 abitazioni, siamo nel punto più espansivo del boom immobiliare che ha caratterizzato la seconda metà degli anni ’90 e il primo decennio degli anni duemila; dal 2007 con il propagarsi della crisi finanziaria avviata con lo scoppio della bolla immobiliare negli USA inizia una lunga e continua crisi che porta le compravendite di abitazioni a scendere sino a poco meno di 390.000 unità nel 2013: 480.000 abitazioni in meno rispetto al 2006. Un mercato più che dimezzato tra picco minimo e picco massimo (-55%) in sette anni. Dal 2014 inizia per il mercato immobiliare italiano un secondo ciclo caratterizzato da una fase di lenta ripresa delle compravendite che ci riporta nel 2019 a poco più di 604.000 compravendite, un recupero effettuato in sei anni rispetto al picco minimo rappresentato da 214.000 abitazioni compravendute in più rispetto al picco minimo del 2013. Le compravendite del 2019 restano però per 266.000 unità inferiori a quelle del 2006 (-31%).

La pandemia del 2020 blocca la crescita delle compravendite: si ridiscende a poco meno di 560.000 abitazioni, 45.000 abitazioni compravendute in meno del 2019. Considerando che nel 2020 tutto si è fermato per mesi, si tratta di una contrazione certo importante ma ben inferiore a quella registrata in altri anni: infatti nel 2007 si registrò una contrazione rispetto all’anno precedente di poco più di 60.000 unità, nel 2008 addirittura di quasi 125.000 e nel terribile 2012 –dopo la ripresa del PIL nel 2010 l’Italia entrò in una nuova fase recessiva a partire dal secondo semestre del 2011 – vi fu addirittura una contrazione di 148.000 abitazioni rispetto al già difficile 2011. E inoltre si può vedere come il 2023 registri una contrazione di oltre 78.000 compravendite rispetto al 2022. In sostanza colpisce come la flessione del mercato della casa nel 2020 sia stata in sostanza contenuta date le drammatiche condizioni di contesto.

La questione è che con la pandemia la casa è diventata ancor più importante di prima. Non avrebbe dovuto stupire, quindi, che il 2021 si rivelasse come un anno di significativa ripresa immobiliare, ma ha certo stupito il fatto che si trasformasse in vero e proprio boom immobiliare, con una crescita delle compravendite di case pari a 190.000 unità in un anno. Ed è vero che i depositi e i conti correnti delle famiglie italiane si erano arricchiti di oltre 70 miliardi di euro nel 2020 (frutto di redditi in flessione ma di sostegni economici e riduzione dei consumi più importanti), e di altri 52 miliardi nel 2021, mentre il costo del denaro era bassissimo e quello delle case sceso costantemente dal 2007, ma è l’importanza della casa per gli italiani (e on solo) che è cambiata nell’anno della pandemia.

I numeri sono impressionanti: nel 2021, con l’uscita pur articolata dalla pandemia, vengono compravendute quasi 750.000 abitazioni, un quarto in più di quelle del 2019, 145.000 abitazioni in più recuperando la flessione del 2020. Si tratta di un incremento eccezionale, proseguito, con tassi più contenuti nel 2022 (35.000 abitazioni in più del 2021), che ha portato a raggiungere il 90% delle compravendite toccate con l’eccezionale picco speculativo 2006. L’anno della massima compravendita di case in Italia. In due anni, 2021 e 2022 il mercato immobiliare è cresciuto del 30%, una salita ripidissima che riporta il ciclo immobiliare molto vicino ai picchi massimi della storia del nostro Paese.

La contrazione del 2024 è determinata dal cambiamento repentino delle condizioni di contesto avviatesi nel 2022 – debole crescita economica, inflazione, crescita dei tassi di interesse, riduzione della propensione al risparmio- ma anche dai livelli di “rimbalzo” registrata dopo la pandemia. Si pongono così due riflessioni: la prima è che le fasi esageratamente espansive portano inevitabilmente a successive correzioni; la seconda è che sembra essersi avviata la fase recessiva del secondo ciclo immobiliare degli anni 2000, la cui dinamica dovrebbe essere però ben più contenuta rispetto al passato.