Sebbene un calo della produttività di lungo termine, sia del lavoro, sia del totale dei fattori, sia ben visibile nelle statistiche settoriali, negli ultimi anni qualcosa sembra stia cambiando. Vi è da chiedersi, tuttavia, quanto le metriche utilizzate per misurare la produttività siano in grado di catturare la complessità di una filiera particolare, composta da una moltitudine di soggetti (produttori, distributori, progettisti, imprese, installatori, gestori, intermediari, enti bilaterali, etc.) e caratterizzata da processi produttivi difficili da inquadrare in uno schema prettamente industriale.

In questo intervento faremo il punto della situazione, analizzando le statistiche settoriali e introducendo alcune metriche in grado di quantificare il potenziale di miglioramento a disposizione delle imprese di costruzioni in termini di maggiore valore aggiunto e riduzione degli sprechi. Questo miglioramento è raggiungibile investendo in innovazione tecnologica, digitalizzazione, tracciabilità e standardizzazione delle informazioni.

Esiste un problema di produttività nelle costruzioni?

Cominciamo col chiederci se esiste un problema di produttività nel settore delle costruzioni. Mutuando dal contesto microeconomico, per produttività si intende il rapporto tra l’output e alcune misure degli input utilizzati nel processo produttivo. Solitamente le misure di produttività fanno riferimento alla produttività oraria, definita come valore aggiunto per ora lavorata, al valore aggiunto per addetto e alla cosiddetta produttività multifattore (TFP). Quest’ultima cerca di misurare l’output economico in rapporto a tutti gli input che lo hanno generato (lavoro e capitale) ed è correlata con il miglioramento del livello di efficienza di tutto il processo (tecnico, organizzativo, amministrativo, infrastrutturale, umano, etc.). In altre parole, la TFP determina quella parte di crescita, economica o produttiva, che si realizza a fattori di produzione invariati.

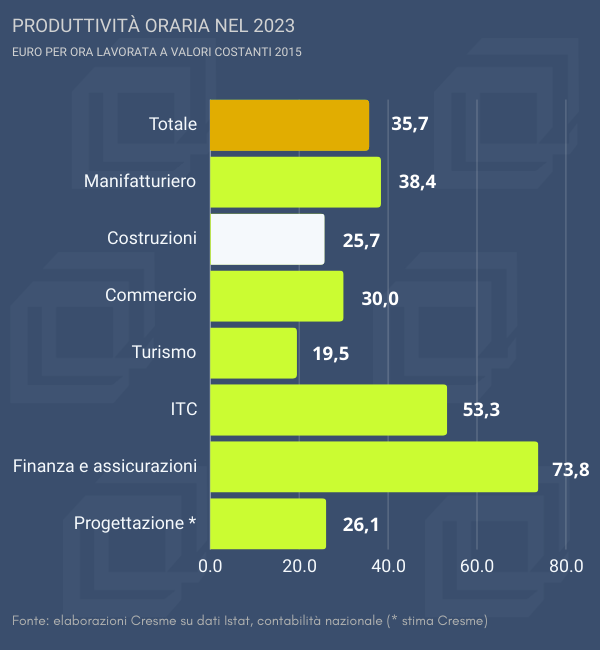

Se ci si concentra sulla produttività del lavoro, misurata in termini di valore aggiunto in rapporto alle ore complessivamente lavorate, nel 2023 il settore delle costruzioni ha fatto registrare appena 25,7 euro per ora lavorata (ai prezzi del 2015), un dato da comparare con la media generale di 35,7 euro. Un problema di efficienza quindi esiste. A riprova, considerando i principali ambiti produttivi, sempre nel 2023 le costruzioni hanno fatto meglio soltanto del settore turistico (19,5 euro). Va inoltre detto che il problema non riguarda soltanto le imprese di costruzioni. Risalendo la filiera, il gap di produttività col resto dell’economia persiste e si osserva anche nel settore della progettazione; l’attività degli studi di architettura e ingegneria mostra infatti livelli di produttività oraria intorno ai 26 euro, in linea, quindi, con le imprese di costruzioni.

L’exploit post-pandemico

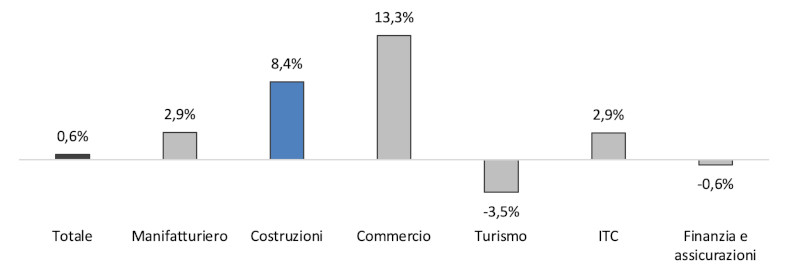

Se però si guarda alle tendenze più recenti qualcosa sembra stia cambiando. A conti fatti, nel triennio post pandemico le costruzioni sono state il settore che ha sperimentato l’aumento maggiore della produttività oraria. Rispetto alla media del triennio pre-crisi (2017-2019) il dato del 2023 certifica una crescita del +8,4%, mentre il totale dell’economia ha registrato un incremento di “appena” lo 0,6% (solo le imprese del commercio hanno fatto meglio delle costruzioni, +13,3%).

Figura 2. – Variazione della produttività oraria tra 2023 e la media 2017-2019 (a valori costanti 2015)

Fonte: elaborazioni Cresme

Alcune chiavi di lettura

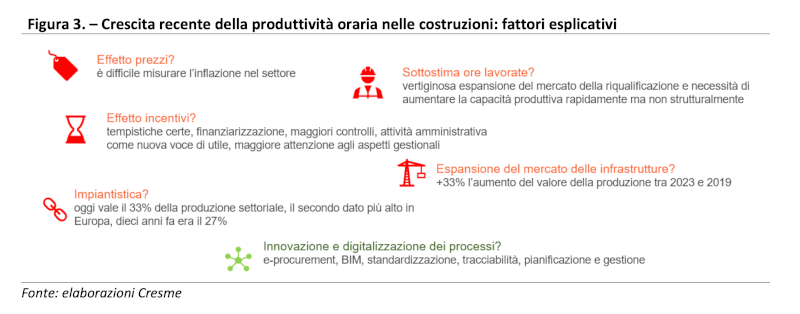

Questo exploit settoriale si presta a diverse interpretazioni. In primis, non è da escludere un effetto legato al rapido incremento dei prezzi, considerando le ben note difficoltà nella misurazione dell’inflazione in ambito settoriale; un errato calcolo dei deflatori, infatti, potrebbe spiegare almeno una parte dell’andamento recente della produttività oraria che, lo ricordiamo, viene calcolata a valori costanti.

Figura 3. – Crescita recente della produttività oraria nelle costruzioni: fattori esplicativi

Allo stesso modo, una sottostima delle ore lavorate – possibile, alla luce della vertiginosa espansione del mercato della riqualificazione e della conseguente necessità, da parte delle imprese, di aumentare la capacità produttiva rapidamente ma non strutturalmente – potrebbe aver inciso, in positivo, sulla misura delle metriche di produttività. Inoltre, non si può escludere un effetto legato alla crescita del mercato della ristrutturazione incentivata; la finanziarizzazione del settore, determinata dalla possibilità di cessione del credito di imposta, la necessità di rispettare tempistiche certe nell’esecuzione dei lavori, i maggiori controlli, la comparsa di un’attività amministrativa nelle voci di ricavo delle imprese e una maggiore attenzione agli aspetti di gestione del processo produttivo, possono aver favorito la crescita della produttività settoriale. Anche l’espansione del mercato delle infrastrutture (+33% l’aumento del valore della produzione tra 2023 e 2019) potrebbe aver svolto un ruolo, con le imprese operanti nel settore del genio civile, di dimensioni maggiori e mediamente più strutturate, che mostrano livelli di produttività superiori a quelli delle imprese edilizie.

Ma vi sono almeno altri due elementi da considerare: la sempre maggiore importanza della componente impiantistica (oggi questa voce vale circa il 33% della produzione settoriale, il secondo dato più alto in Europa, mentre dieci anni fa era il 27%) – che rappresenta la parte più innovativa e tecnologica del settore delle costruzioni – e la graduale diffusione tra le imprese di costruzioni di strumenti digitali per la gestione dei processi.

Tendenze recenti

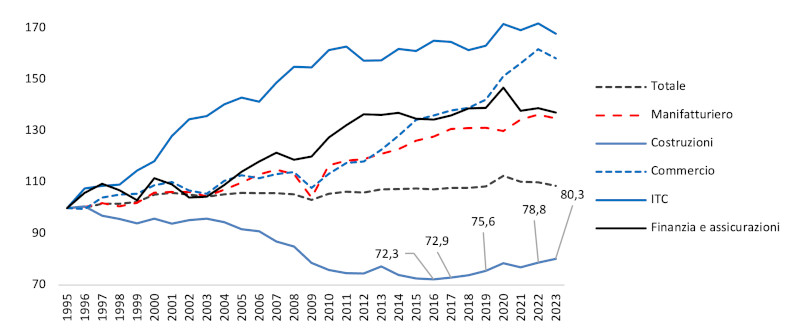

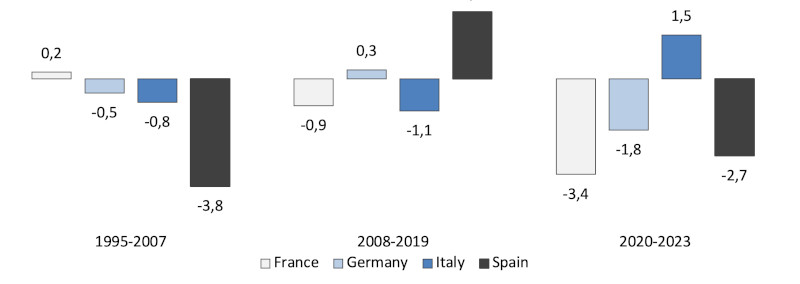

Che qualcosa si stia muovendo in questa direzione è suggerito dal fatto che il trend di crescita della produttività oraria non riguarda solo l’ultimo triennio; anche considerando il periodo pre-pandemico (2017-2019) le costruzioni sono il macro-settore che ha sperimentato la crescita più elevata (+1,5% di crescita media annua, contro il +0,4% della media generale). Da notare, inoltre, che nel periodo post pandemico, tra i quattro principali paesi europei, solo in Italia le costruzioni hanno mostrato una crescita significativa della produttività oraria (+1,5% medio annuo in Italia, -1,8% in Germania, -2,7% in Spagna e -3,4% in Francia).

Figura 4. – Trend di lungo termine della produttività oraria in Italia (1995=100, a prezzi costanti)

Fonte: elaborazioni Cresme su dati Istat, contabilità nazionale

Figura 5. – Crescita annua media della produttività oraria nel settore delle costruzioni per i principali paesi europei (a prezzi costanti)

Fonte: elaborazione Cresme su dati OECD

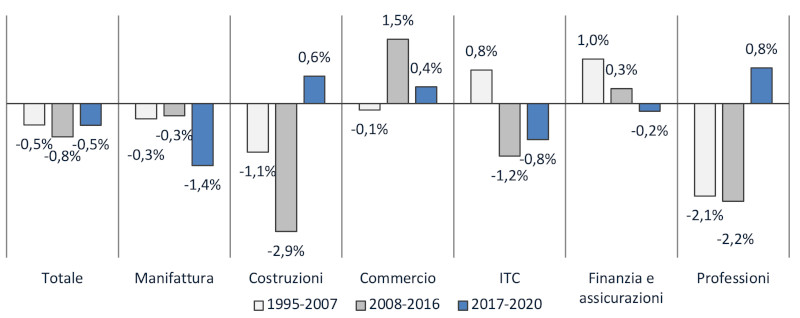

Che qualcosa dal lato dell’ottimizzazione e della digitalizzazione stia avvenendo, con il gap con le imprese europee che lentamente inizia a colmarsi, è confermato dall’analisi delle dinamiche della produttività totale dei fattori (TFP). La crescita della produttività oraria si può infatti scomporre in tre componenti: l’aumento del capitale fisso per addetto (c.d. capital deepening), l’allocazione delle ore lavorate verso attività a maggiore valore aggiunto e l’aumento della produttività totale dei fattori. Quest’ultima tiene conto di tutto ciò che contribuisce ad aumentare l’output di un settore a parità di fattori produttivi, ovvero, innovazione tecnologica, innovazione di processo, miglioramento della qualità del capitale umano. Se si guarda al periodo 2017-2020, la crescita della TFP settoriale ha ripercorso quasi fedelmente le dinamiche della produttività oraria: è cresciuta nelle costruzioni (+0,6% di media annua), mentre è calata negli altri settori (-0,5% la media generale, -1,4% nel manifatturiero).

Figura 6. – Crescita annua media della produttività totale dei fattori per settore (a prezzi costanti)

Fonte: elaborazioni Cresme su dati EU_KLEMS

Un’analisi di frontiera efficiente: 10 miliardi di euro mancano all’appello

La tendenza è quindi incoraggiante. Ma quali sono i margini di crescita ancora a disposizione delle imprese del settore? Per rispondere a questa domanda utilizziamo un approccio alternativo al calcolo della TFP. Quest’approccio, denominato DEA (Data Envelopment Analysis), mira a individuare tra le unità produttive (in questo caso le imprese operanti in qualsiasi settore economico) quelle che si collocano sulla cosiddetta frontiera efficiente. In sostanza, l’analisi tenta di rispondere alla seguente domanda: quanto aumenterebbe, mantenuti fissi gli input produttivi (lavoro, capitale, costi intermedi), l’output economico – quindi il valore aggiunto – se l’impresa si comportasse come l’unità produttiva più efficiente?

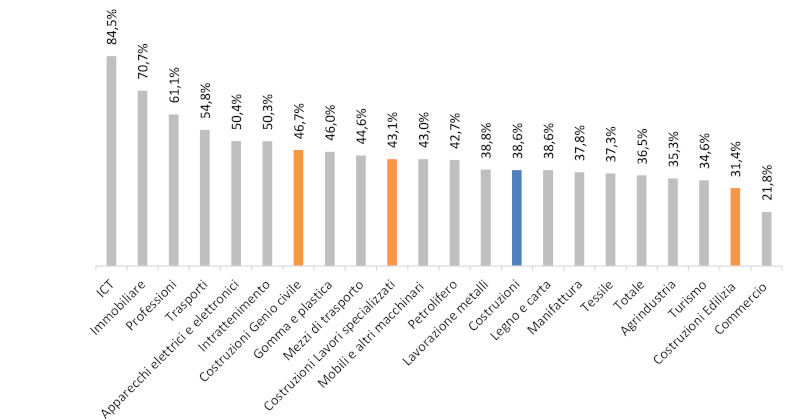

Figura 6.7. – Distanza rispetto alla frontiera efficiente

Fonte: elaborazioni Cresme su dati ASIA

L’analisi è svolta a partire dai bilanci delle imprese suddivisi per settore economico e mettendo in relazione l’output dell’attività produttiva, cioè il valore aggiunto, con gli input da lavoro e i costi intermedi per materie prime, servizi e prodotti semilavorati. Il risultato mostra come il sistema delle imprese di costruzioni, preso nel suo complesso, potrebbe aumentare il proprio valore aggiunto, a parità di costi produttivi e ore lavorate, di circa il 62% se operasse in maniera ottimale, ovvero, come le imprese che si collocano sulla frontiera efficiente. Ovviamente si tratta di un esercizio puramente teorico, dato che non ha senso confrontare il settore delle costruzioni con ambiti produttivi enormemente distanti in termini di processi produttivi e modelli di offerta, come ICT, servizi finanziari, servizi amministrativi, istruzione, trasporti o manifattura industriale in genere. Più realistico sarebbe immaginare un miglioramento dell’efficienza delle imprese edilizie, tra le meno performanti in assoluto, su un livello prossimo a quello delle imprese di costruzioni specializzate (installatori, impiantisti, lavori di completamento e finitura, etc.) o di quelle operanti nel settore del genio civile; questo permetterebbe di aumentare strutturalmente il valore aggiunto di tutto il settore tra il 5 e il 10%. Parliamo di 5/10 miliardi di euro ottenibili investendo sul miglioramento dei processi produttivi, sulla tecnologia, sulla digitalizzazione, sulla formazione delle maestranze e sui modelli gestionali. Questo risultato si può leggere anche dal lato degli input – e quindi dal punto di vista della sostenibilità del sistema; esso infatti esprime la misura di quanto si potrebbero ridurre i costi (gli sprechi) mantenendo fissa la ricchezza prodotta.

Da qualunque punto la si veda i margini di miglioramento disponibili sono enormi, e la spinta verso una filiera più “digitale” può essere la risposta.

¹ In base agli ultimi dati Istat, il valore aggiunto del settore delle costruzioni è pari a 99 miliardi di euro nel 2023 (a valori correnti)