Una quota rilevante del valore aggiunto immobiliare è determinata dai cosiddetti “fitti imputati”, una componente implicita dei conti economici, nel senso che non è osservata direttamente ma necessita di una procedura di stima definita a priori. Questa stima, sebbene inquadrata all’interno degli standard statistici europei, può variare tra Paese e Paese rendendo più difficoltoso il confronto dei dati macroeconomici.

I fitti imputati – Nella contabilità nazionale europea i fitti imputati sono definiti come una misura del valore di utilizzo di una proprietà detenuta dal proprietario stesso. I fitti imputati rappresentano, quindi, un flusso di reddito teorico che i proprietari di case “pagano” a sé stessi per l’affitto della propria abitazione. Questo flusso di reddito non è effettivamente pagato o ricevuto, ma viene incluso nelle statistiche economiche al fine di tenere conto del valore di utilizzo degli immobili residenziali. È molto importante sottolineare che il fitto imputato è, da una parte, una voce di reddito (entra quindi nel valore aggiunto aggregato) e, dall’altra, una voce di spesa, che entra nel computo dei consumi delle famiglie per l’abitazione. In questo modo, l’identità contabile PIL lato produzione e PIL lato della spesa è sempre garantita. I fitti imputati considerano esclusivamente la rendita implicita dello stock abitativo goduto in proprietà; cosa avviene nel caso di un immobile a uso produttivo? In questo caso, il fitto imputato, che rappresenta il valore teorico dell’utilizzo dell’immobile da parte dell’azienda, è il risultato di un’operazione interna a somma zero. In altre parole, esso è considerato sia come una voce di produzione, sia come una voce di costo. Per questo motivo, nel caso di immobili di proprietà delle imprese, il fitto imputato non incide nel computo del valore aggiunto; diversamente, se l’immobile viene affittato da un’altra entità produttiva, il canone di locazione è incluso nella misurazione del valore aggiunto dei servizi immobiliari e, come tale, entrerà nel computo del PIL. La scelta di includere il fitto imputato per le abitazioni nel calcolo del PIL è motivata dal rispetto di almeno tre principi fondamentali:

- Comparabilità: in un contesto internazionale caratterizzato da comportamenti eterogenei in riferimento all’alloggio[1], includere il valore di utilizzo delle abitazioni nel PIL consente di comparare più accuratamente le statistiche economiche (consumi delle famiglie, redditi, etc.) e le statistiche settoriali dei diversi Paesi (es. si pensi al settore immobiliare).

- Rappresentatività: l’inclusione dei fitti imputati per le abitazioni nel PIL consente di misurare più accuratamente il ruolo del settore delle costruzioni nella formazione di ricchezza nazionale e di fornire una valutazione più precisa dell’attività economica complessiva.

- Consistenza: il concetto di fitto imputato si basa sul principio che la famiglia fornisce a sé stessa un servizio per l’alloggio; includerlo nel prodotto interno lordo consente una maggiore coerenza concettuale all’interno di un sistema contabile in cui il PIL rappresenta il valore totale dei beni e dei servizi finali prodotti all’interno di un’economia.

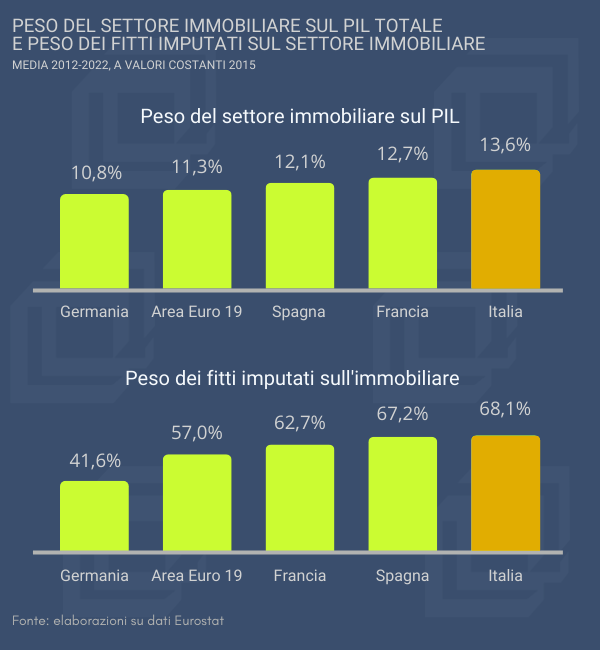

Il peso del settore immobiliare– Ma quanto pesa il settore immobiliare, inclusi i fitti imputati, sul PIL dei principali Paesi europei[2]? Considerando l’ultimo decennio – ma il discorso non cambia se si guarda al periodo pre-pandemico – l’Italia è il paese che mostra, in media, il peso maggiore, con il 13,6%, seguita dalla Francia (12,7%); la Germania si colloca più indietro, con il 10,8%, preceduta dalla Spagna (12,1%). La gran parte del valore aggiunto del settore immobiliare fa riferimento alla componente dei fitti imputati. Questo vale sicuramente per il nostro Paese: facendo riferimento alla media del periodo 2012-2022, su circa 205 miliardi di euro annui di valore aggiunto settoriale (calcolato a valori costanti 2015), oltre il 68%, ovvero quasi 140 miliardi, è da ascrivere a redditi impliciti da locazione. La percentuale italiana è tra le più elevate ed è nettamente superiore alla media dell’area Euro, che si attesta intorno al 57%. È intuibile come le differenze che si osservano siano legate alle diverse percentuali di famiglie che vivono in una abitazione di proprietà, il cui numero determina la parte dello stock che necessita di valutazione implicita. Ad esempio, in Germania la componente dei fitti imputati sul valore aggiunto immobiliare è molto più bassa, in media appena il 42%, una circostanza che riflette “tassi di proprietà” molto inferiori rispetto alle medie europee (47% nel 2022), agli standard italiani (74%) o a quelli spagnoli (76%).

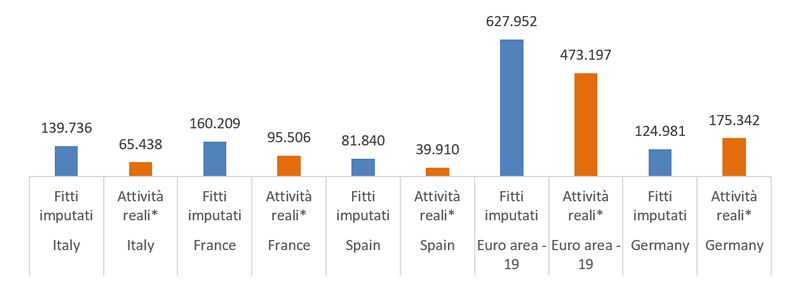

Figura 2 – Scomposizione del valore aggiunto nel settore immobiliare (media periodo 2012-2022, milioni di euro a valori costanti 2015)

Fonte: elaborazioni su dati Eurostat (*agenzie immobiliari, sviluppo immobiliare, amministrazione e facility management, servizi immobiliari, locazione e gestione, consulenza immobiliare, etc.)

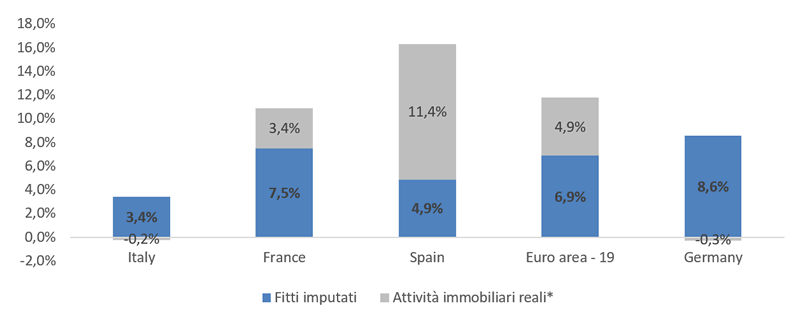

Il contributo alla crescita – L’elemento centrale, tuttavia, non è la dimensione assoluta dell’aggregato dei fitti imputati, il quale, come detto, rispecchia la dimensione dello stock abitativo goduto in proprietà, quanto la sua dinamica nel tempo. La Germania, ad esempio, nonostante presenti, tra i Paesi considerati, la quota più modesta in termini di peso della componente imputata sul valore aggiunto settoriale, ha registrato una crescita eccezionale dei fitti imputati nell’ultimo decennio (oltre il +22% tra 2012 e 2022, valutata a valori costanti 2015). Il contributo della componente implicita alla crescita settoriale complessiva (pari, per la Germania, al +8,3% nello stesso periodo) è quindi estremamente elevato – l’attività “reale” delle aziende tedesche che forniscono servizi immobiliari ha mostrato addirittura un calo (si veda la Figura 3).

Figura 3 – Crescita decennale del valore aggiunto nel settore immobiliare, contributo dei fitti imputati e delle attività immobiliari reali* (2022/2012 a valori costanti 2015)

Fonte: elaborazioni su dati Eurostat (*agenzie immobiliari, sviluppo immobiliare, amministrazione e facility management, servizi immobiliari, locazione e gestione, consulenza immobiliare, etc.)

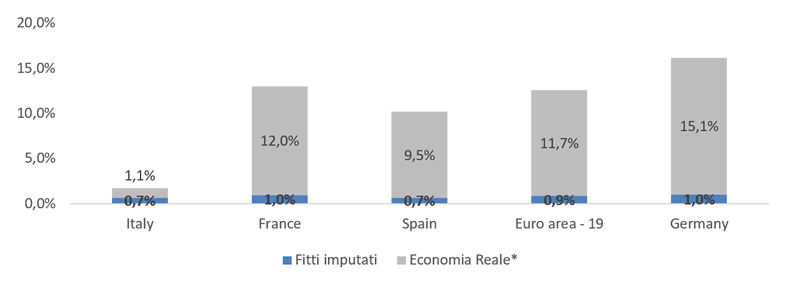

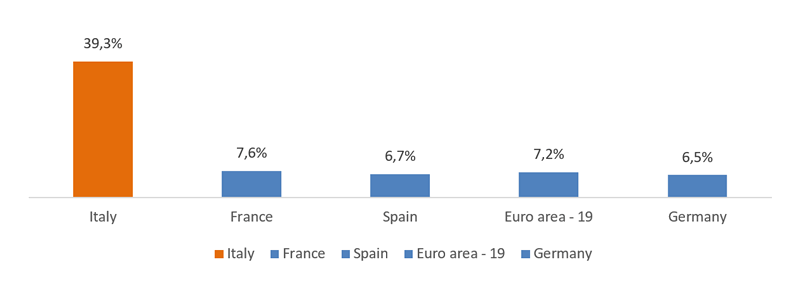

Le cose si fanno ancora più interessanti se si analizza il contributo dei fitti imputati alla crescita del PIL. In questo caso conviene analizzare il decennio precedente la crisi sanitaria. In primo luogo, osserviamo come, tra il 2010 e il 2019, il nostro Paese abbia fatto registrare una crescita del PIL “imbarazzante”, appena l’1,8%, un dato da confrontare con il +13,6% della media dell’Area Euro o con il +16,1% della Germania, il +13% della Francia e il +10,2% della Spagna. In secondo luogo, non solo nel periodo pre-pandemico l’Italia ha mostrato enormi difficoltà a garantire uno sviluppo economico stabile e significativo, ma il 39% di questa modestissima crescita è stato ottenuto grazie alla rivalutazione dei fitti imputati; essi hanno infatti contribuito alla crescita aggregata per 0,7 punti percentuali. In pratica, senza i fitti imputati la crescita decennale italiana sarebbe stata, a conti fatti, di appena l’1,1%.

Figura 4 – Crescita decennale PIL, contributo dei fitti imputati e dell’economia “reale” (2019/2010 a valori costanti 2015)

Fonte: elaborazioni su dati Eurostat (*al netto dei fitti imputati)

Figura 5 – Percentuale di crescita decennale del PIL attribuibile alla crescita dei fitti imputati (2019/2010 a valori costanti 2015)

Fonte: elaborazioni su dati Eurostat

Considerazioni finali – In conclusione, i fitti imputati rappresentano una componente “fittizia” del PIL, ottenuta a partire da una stima della rendita potenziale dell’abitazione occupata in proprietà. Essi entrano in contabilità nazionale sia come reddito, sia come spesa (consumo) che una famiglia paga per un servizio immobiliare autoprodotto; non sono, in sostanza, “economia reale”. Nonostante ciò essi rappresentano una parte dimensionalmente importante della ricchezza nazionale prodotta e possono contribuire, in maniera più o meno significativa, a determinare le dinamiche economiche di un territorio o di un Paese. Nel decennio pre-pandemico, ben il 39% della già modestissima crescita economica italiana è da attribuire ai fitti imputati. L’analisi dell’impatto della rivalutazione dei fitti imputati sulle dinamiche generali è quindi un tema importante che meriterebbe molta più attenzione, sia dal punto di vista delle implicazioni di economia politica, sia dal punto di vista delle diverse metodologie di stima e del loro impatto sui conti nazionali. Un possibile percorso di studio potrebbe articolarsi attorno ai seguenti elementi di riflessione:

- Metodologie di stima: quali sono le metodologie utilizzate per la stima dei fitti imputati e le differenze tra i diversi uffici di statistica nazionali? In particolare, come viene determinato il canone di locazione “implicito” e come varia in funzione delle caratteristiche tipologiche degli immobili e del contesto territoriale?

- Fattori dinamici: quali sono i fattori che determinano la dinamica dei fitti imputati e quanto pesano nel bilancio delle quantità stimate? L’attività edilizia è uno dei motivi più ovvi, poiché altera la dimensione e la composizione dello stock attraverso attività di nuova costruzione (espansione) o di sostituzione (demolizione/ricostruzione). Allo stesso modo, l’attività di riqualificazione, che modifica le caratteristiche qualitative, e quindi il prezzo implicito per il servizio immobiliare di un immobile ristrutturato, può influenzare la stima dei fitti imputati. L’attività di manutenzione ordinaria potrebbe fare altrettanto, poiché determina lo stato di conservazione degli immobili e quindi le loro caratteristiche funzionali. Altri elementi riguardano le politiche socio-economiche locali, che modificano i profili di attrattività/competitività di un territorio e quindi il valore edonico[3] degli immobili (si pensi a un piano di riqualificazione urbana su larga scala), oppure gli investimenti in infrastrutture, quando in grado di modificare i profili di accessibilità di un’area e quindi le preferenze allocative di imprese e individui.

- Preferenze dell’abitare: quanto incide l’evoluzione della domanda, ovvero, il cambiamento delle esigenze abitative sulla valutazione dei fitti imputati? Si pensi a quanto avvenuto nel periodo post-pandemico e al cambiamento delle preferenze delle famiglie rispetto ad alcune caratteristiche qualitative e allocative delle case, oppure alle dinamiche demografiche, che cambiano il profilo anagrafico della popolazione, modificandone preferenze e esigenze (es. l’invecchiamento strutturale e la cosiddetta silver-economy).

- Mercato immobiliare: quanto incide l’evoluzione del mercato immobiliare, ovvero quanto le dinamiche di compravendite, tassi di interesse, costi di finanziamento e altri costi di servizio (intermediari, amministrativi, gestionali, tecnici, etc.) incidono sulla stima dei fitti imputati e sulla loro dinamica temporale?

- Prezzi: quanto incidono le dinamiche dei prezzi (modifica del livello medio globale del prezzo degli immobili per meccanismi di domanda/offerta) nella valutazione dei fitti imputati? Ovvero, quali sono le metodologie più opportune per costruire deflatori in grado di trasformare le valutazioni monetarie in valori economici costanti?

- Differenze regionali: quanto le differenze regionali, nelle caratteristiche degli immobili, nei prezzi e nei canoni di affitto sono rappresentate nella contabilizzazione dei fitti imputati? Anche all’interno della stessa nazione, infatti, differenze regionali marcate (come nel caso del nostro Paese) richiederebbero approcci specifici che riflettano le condizioni locali.

- Seconda case e case non occupate: come vengono valutate le case non occupate e non locate? In teoria, esse rientrano nel calcolo dei fitti imputati come abitazioni nella disponibilità dei proprietari. Tuttavia, l’esplosione del turismo residenziale e della sharing economy, al pari delle diverse normative nazionali su affitti brevi e case ad uso vacanza, rendono difficoltosa la stima (i canoni di locazioni nelle aree turistiche variano enormemente a seconda del periodo dell’anno e della lunghezza del contratto di locazione) e la comparazione internazionale.

- Politiche fiscali: le politiche fiscali, compresi i regimi fiscali relativi agli immobili e agli affitti, influenzano la dinamica dei fitti imputati? Oppure, le imposte sulle proprietà, le agevolazioni fiscali per gli affitti, i regimi fiscali per gli immobili a uso produttivo e altre misure fiscali hanno un impatto sul valore dei fitti imputati? E in che misura?

- Regolamentazioni e politiche abitative: le politiche abitative, comprese le norme di regolamentazione e le politiche governative, influenzano i fitti imputati? Si pensi, ad esempio, a politiche di controllo dei prezzi degli affitti, a politiche di sostegno agli alloggi sociali o a politiche di incentivazione per gli investimenti immobiliari.

[1] A titolo di esempio, per le famiglie tedesche il tasso di proprietà delle abitazioni è molto più basso che in Italia, 47% contro 74%

[2] In questo articolo si considerano, in un contesto comparato, Italia, Germania, Francia, Spagna e Area Euro a 19 paesi

[3] Modello economico in cui il valore del bene immobiliare è determinato dalle utilità o soddisfazioni che i consumatori traggono dalle sue caratteristiche intrinseche, come la dimensione, il numero di stanze, la qualità dei materiali, la presenza di giardino o piscina, la sicurezza percepita del contesto territoriale, l’accessibilità stradale, la vicinanza a servizi, bellezze paesaggistiche e infrastrutture