Peccato che il Superbonus stesse esplodendo ma nessuno se ne accorgeva e grande fu la meraviglia quando, a consuntivo, gli investimenti in costruzioni registrarono +20,9%. Un errore previsivo di 13 punti percentuali! Di lì, a catena, errori sul Pil e via via a scendere. Il capo di un centro studi privato sarebbe stato probabilmente licenziato in tronco, ma era il “magico” 2021 e nessuno ci fece caso più di tanto.

Ora siamo in una stagione nuova, non meno impegnativa sul fronte delle previsioni per il settore delle costruzioni. Anche se a segni invertiti. Siamo passati dai 2,8 miliardi al mese di lavori fatti da Superbonus nel giugno 2023 a 84 milioni fatti nel giugno 2024 (dati Enea). Mentre il ministro Fitto ci comunica che nell’intero primo semestre 2024 la spesa effettiva da Pnrr è stata di 9,4 miliardi, meno di 1,6 miliardi al mese.

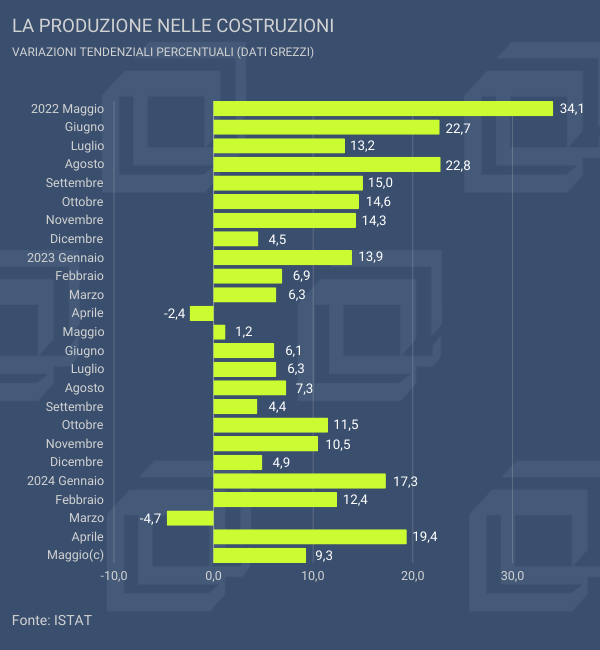

Eppure, a trainare una vasta schiera di istituti di ricerca e centri previsionali verso un forte ottimismo sulla produzione edilizia nel 2024 è ora l’Istat, con il suo indice sulla produzione edilizia, fondato prevalentemente ormai sui dati delle casse edili (ore lavorate). Per il mese di aprile Istat ha infilato una terna di numeri con segni più degni di una fase fortemente espansiva: +2,3% congiunturale, +10,5% tendenziale con correzione di calendario, +21% tendenziale grezzo. Replica, solo poco più contenuta a maggio: +1,1% congiunturale, +9,2% tendenziale corretto, +9,3% tendenziale grezzo. Un colpetto sul freno viene dalla revisione del dato di aprile comunicata a maggio: -0,7 punti sul congiunturale, -1,3 punti sul tendenziale corretto, -1,6 punti percentuali sul tendenziale grezzo. Correzioni non piccole ma i dati corretti di aprile restano alti: +1,6%, +9,2%, +19,4%.

Per ora limitiamoci a considerare prudentemente che le casse edili non rappresentano l’intero mondo dell’edilizia e forse un pezzo del “mordi e fuggi” da Superbonus non era stato visto da quei dati. E’ doveroso allargare gli strumenti di indagine.

Vedremo se anche il dato di maggio sarà corretto da Istat al ribasso. E vedremo se questa onda di positività continuerà o, invece, si comincerà a pagare il confronto fra la curva fortemente crescente del secondo semestre 2023 e quella quasi certamente flettente dei prossimi mesi. C’è ancora l’autunno, per gli ottimisti, per correggere le previsioni da più a meno.