La domanda chiave è proprio questa: dove va il Pil di Meloni senza la spinta delle costruzioni?

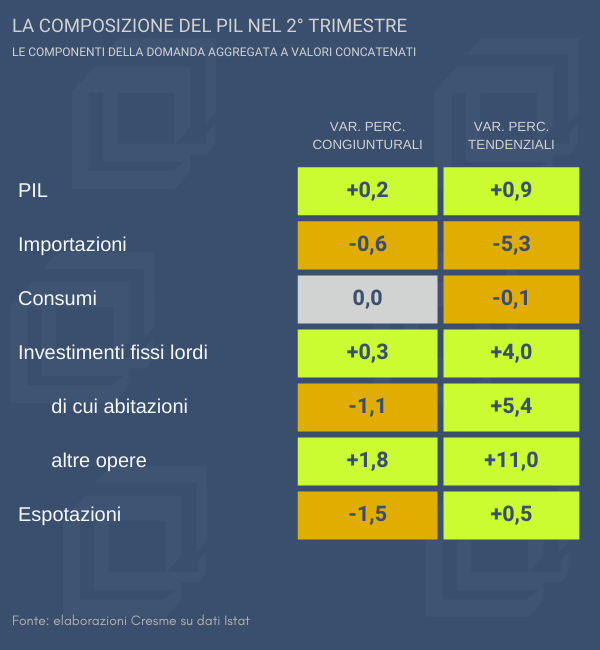

I numeri Istat hanno confermato che è proprio questo il tema. Non solo per la crescita del 10,6% del valore aggiunto del settore delle costruzioni, ma anche perché a determinare quello stentato +0,2% di crescita congiunturale del Pil sono stati da soli gli investimenti fissi lordi (+0,3%) mentre le importazioni facevano -0,6%, i consumi piatti a zero, le esportazioni a -1,5%. Negli investimenti fissi lordi la spinta è arrivata anche da mezzi di trasporto (+1,7%) e dagli impianti (+1,1%) ma soprattutto dal +1,8% dei “fabbricati non residenziali e altre opere”, dove, insieme agli investimenti in strutture logistiche, sono soprattutto le opere pubbliche a fare questo risultato. E le abitazioni? Viene fuori, con quel -1,1%, quello che il buon senso suggeriva già da mesi, nonostante i dati ancora positivi di Istat: il crollo del recupero abitativo è cominciato, in assenza non solo del Superbonus (scontato), ma anche di una qualunque exit strategy e di una qualunque politica alternativa. Con la maggioranza che si diverte ad attaccare la direttiva EPBD (case green) anziché usarla come l’unico salvagente che si vede in giro.

E quello che nessuno dice è che questo tema diventerà drammatico nella seconda metà dell’anno quando il -1,1% degli investimenti in abitazioni manterrà il segno meno ma si avvicinerà alla doppia cifra. Bisogna ricordare, infatti, che il secondo semestre 2023 fu un periodo di forte crescita degli investimenti in abitazioni (trainati dal colpo di coda del Superbonus) con un doppio +3,5% nel terzo e nel quarto trimestre quando si raggiunse la cifra record di 29.739 milioni di euro a valori 2015. Galoppata ininterrotta dal secondo trimestre 2020, mentre il primo trimestre 2024 ha segnato la prima inversione di rotta e ora ci aspetta la discesa a precipizio.

Riusciranno le opere pubbliche a compensare questa caduta? Il dato del secondo trimestre fa ben sperare, ma le proiezioni sulla spesa effettiva del Pnrr non tanto. Bisogna aspettare dati più attendibili. E, c’è da sperare. qualche buona indicazione di policy dalla manovra in corso di elaborazione.