Tale trend deriva da una combinazione di fattori, tra cui:

- Saldo naturale negativo: il numero dei decessi supera costantemente quello delle nascite a causa della scarsa natalità e dell’invecchiamento della popolazione.

- Flussi migratori indeboliti: seppur positivi, i movimenti migratori non compensano più il calo naturale.

- Struttura demografica in invecchiamento, con un peso crescente della popolazione anziana e una riduzione della componente giovane.

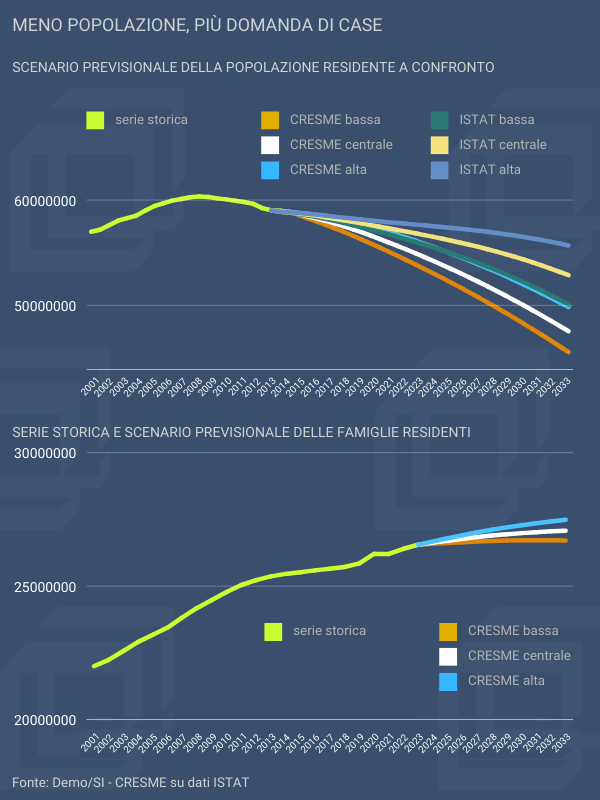

Le proiezioni demografiche elaborate dal CRESME evidenziano scenari di riduzione più severi rispetto a quelli proposti dall’ISTAT.

Lo scostamento tra le due proiezioni deriva da ipotesi metodologiche differenti:

- Flussi migratori: ISTAT assume un saldo migratorio costante e positivo di circa 264.000 unità l’anno, mentre il CRESME, più prudente, tiene conto degli aggiustamenti statistici effettuati annualmente, prevedendo un saldo migratorio che dalle 167mila unità annue converge verso le 33.000 nel lungo periodo.

- Dinamica delle nascite: ISTAT prevede una stabilizzazione della natalità, mentre CRESME assume un calo moderato ma persistente.

- Andamento dei decessi: mentre l’ISTAT ipotizza un rallentamento temporaneo delle morti, il CRESME considera l’effetto dell’invecchiamento della generazione dei baby boomers sulla crescita dei decessi nei prossimi due decenni.

Nell’orizzonte ventennale le differenze tra CRESME e ISTAT diventano ancor più evidenti. Secondo il CRESME, la popolazione potrebbe ridursi di 3,9 milioni di abitanti entro il 2041 (-6,8%), contro un calo più contenuto stimato dall’ISTAT di circa 1,6 milioni (-2,8%). Questo divario riflette una visione più prudente del CRESME riguardo alla capacità del Paese di bilanciare dinamiche naturali negative con l’immigrazione.

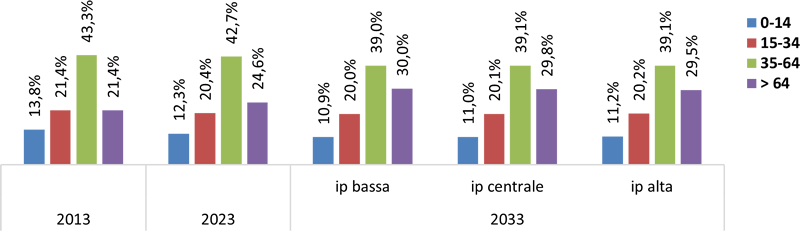

Invecchiamento della Struttura Demografica e Implicazioni Sociali

Il fenomeno dell’invecchiamento della popolazione italiana è una delle conseguenze più evidenti della transizione demografica. La combinazione di bassa natalità e allungamento dell’aspettativa di vita ha spostato il peso demografico verso le classi di età più avanzate.

Entro il 2033, la quota di popolazione over 64 anni raggiungerà il 29% della popolazione totale (rispetto all’attuale 24%).

Al contrario, la popolazione under 15 anni scenderà all’11%.

Evoluzione della struttura per età della popolazione residente complessiva

Fonte: Demo/SI – CRESME su dati ISTAT

Questa trasformazione demografica ha impatti rilevanti su diversi ambiti:

- Sistema economico: l’aumento del numero di pensionati rispetto alla popolazione attiva mette sotto pressione il sistema previdenziale.

- Servizi assistenziali e sanitari: l’invecchiamento genera un incremento della domanda di assistenza sociosanitaria e di residenze per anziani.

- Domanda abitativa: le famiglie composte da anziani richiedono abitazioni di dimensioni ridotte e progettate secondo criteri di accessibilità universale e sicurezza, con un aumento della richiesta di residenze assistite o in cohousing.

Riduzione della dimensione media delle famiglie

Parallelamente all’invecchiamento, si registra una riduzione del numero medio di componenti per famiglia.

Questo fenomeno, definito nuclearizzazione familiare, è determinato da:

- Calo della natalità, che riduce il numero di figli per famiglia.

- Aumento delle famiglie mononucleari: anziani soli, single e divorziati.

- Cambiamenti culturali e sociali, con la posticipazione dell’età del matrimonio e della formazione di nuove famiglie.

La dimensione media delle famiglie è passata da 2,6 persone nei primi anni 2000 a 2,3 persone nel 2023, un valore tra i più bassi in Europa. Al contempo, il numero di famiglie è stimato in 26,55 milioni nel 2023, con un incremento di 1,18 milioni negli ultimi dieci anni (+4,7%). Tuttavia, questo aumento rallenterà nei prossimi decenni, con una crescita più contenuta di 529.000 famiglie nello scenario centrale (+2%).

Questa evoluzione ha effetti diretti sulla domanda abitativa:

- Aumenta la richiesta di abitazioni di piccola metratura (monolocali e bilocali), particolarmente nei centri urbani.

- Cresce il bisogno di abitazioni accessibili per anziani e di soluzioni che favoriscano la condivisione sociale (cohousing).

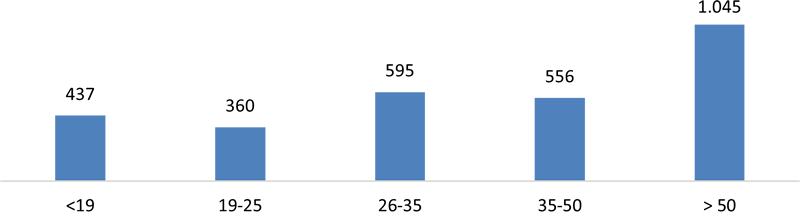

Segmentazione della domanda insorgente per fascia reddituale

La domanda abitativa primaria in Italia nei prossimi dieci anni si presenta fortemente segmentata e polarizzata in relazione alla distribuzione del reddito delle famiglie. La metodologia adottata dal CRESME per l’analisi della domanda si basa su un approccio che incrocia:

- L’andamento demografico, con il saldo tra formazione di nuove famiglie e l’estinzione di quelle esistenti.

- La distribuzione dei redditi rilevata dall’indagine biennale della Banca d’Italia sui bilanci delle famiglie, che fornisce informazioni sulle fasce reddituali prevalenti nel Paese.

- La capacità di accesso al mercato abitativo: l’analisi considera la propensione delle diverse fasce di reddito a richiedere abitazioni in edilizia sovvenzionata, convenzionata o nel libero mercato.

Secondo le stime del CRESME, nel prossimo decennio (2024-2033) la domanda complessiva generata dalle nuove famiglie sarà di circa 2,99 milioni di unità, a fronte di una liberazione di patrimonio abitativo dovuta all’estinzione di famiglie esistenti pari a 2,46 milioni di abitazioni, per un saldo netto di 528.688 abitazioni aggiuntive.

Tuttavia, questa domanda si distribuisce in modo estremamente disomogeneo:

- Le famiglie a basso reddito, con una Retribuzione Annua Lorda (RAL) inferiore a 19.000 euro, rappresentano il 14,6% della domanda complessiva, pari a circa 437.000 abitazioni. Questo segmento della popolazione, caratterizzato da una scarsa capacità di accesso al libero mercato, richiede soluzioni abitative a prezzi calmierati, principalmente attraverso edilizia sovvenzionata. La domanda in questa fascia è concentrata soprattutto nelle aree urbane densamente popolate, dove il problema dei costi elevati è più pressante.

- La fascia intermedia, costituita da famiglie con redditi compresi tra 19.000 e 35.000 euro annui, genera una domanda di circa 955.000 abitazioni, pari al 32% del totale. Queste famiglie presentano una capacità economica limitata che non consente un accesso agevole al mercato immobiliare libero, ma neanche l’accesso all’edilizia sovvenzionata. In questo contesto si colloca la necessità di un’offerta di housing sociale o edilizia convenzionata, che permetta di colmare il divario tra reddito e costi abitativi, rendendo accessibili abitazioni adeguate.

- La fascia di mercato, composta da famiglie con redditi superiori ai 35.000 euro annui, rappresenta il 53% della domanda complessiva, stimata in 1,6 milioni di abitazioni. Queste famiglie, dotate di maggiore capacità di spesa, orientano la propria domanda principalmente verso il mercato libero. In particolare, vi è una crescente richiesta di abitazioni moderne, efficienti dal punto di vista energetico e situate in contesti urbani serviti da infrastrutture avanzate.

Domanda abitativa decennale per classe di reddito (Nuove famiglie in migliaia)

classe di reddito in migliaia di €

Fonte: Demo/SI – CRESME su dati ISTAT – * Dati ufficiali ISTAT

Questa segmentazione evidenzia una polarizzazione socio-economica sempre più accentuata. La crescente incidenza delle fasce a basso e medio reddito richiede interventi strutturali mirati per favorire l’accesso alla casa, colmando le lacune di un mercato immobiliare che tende a escludere i segmenti più vulnerabili.

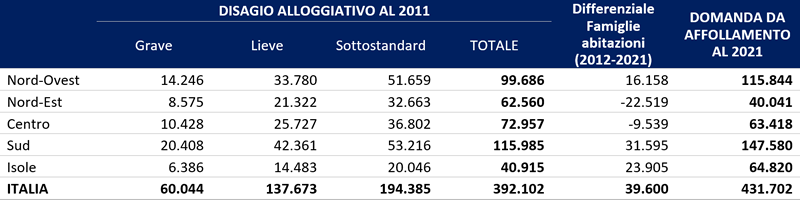

Disagio abitativo e domanda da affollamento del patrimonio occupato

Un altro aspetto cruciale della domanda abitativa italiana è rappresentato dal disagio abitativo derivante dall’affollamento delle abitazioni occupate. Questo fenomeno, seppur meno visibile rispetto alla domanda insorgente legata alla formazione di nuove famiglie, riveste una rilevanza crescente, in particolare nei contesti urbani e nelle aree più svantaggiate economicamente.

L’analisi del CRESME, basata sui dati del Censimento 2011 e aggiornamenti successivi, ha evidenziato come su un totale di 24,1 milioni di abitazioni occupate, circa 2,18 milioni (pari al 9%) risultavano in condizioni di affollamento. Questo dato è stato aggiornato al 2021 attraverso un confronto tra la crescita dello stock abitativo occupato e l’incremento delle famiglie.

In particolare, tra il 2011 e il 2021 il numero di abitazioni occupate è aumentato di 1,55 milioni di unità, mentre le famiglie residenti sono cresciute di 1,59 milioni. Questo differenziale di 39.600 famiglie in più rispetto alle nuove abitazioni disponibili indica un ulteriore deterioramento delle condizioni abitative, portando la stima della domanda da affollamento nel 2021 a 431.702 abitazioni.

Stima della domanda da affollamento al 2021

Fonte: elaborazioni e stime CRESME su dati ISTAT

L’affollamento abitativo si distingue per diversi livelli di gravità:

- Disagio grave: abitazioni con più di due occupanti per stanza, che coinvolge circa 60.000 unità.

- Disagio lieve: abitazioni con una carenza di spazi meno accentuata ma comunque critica, che riguarda 137.000 abitazioni.

- Condizione sottostandard: circa 194.000 abitazioni risultano inadatte a soddisfare il fabbisogno abitativo minimo delle famiglie.

Questi dati riflettono non solo la pressione demografica su un patrimonio abitativo spesso obsoleto, ma anche le difficoltà economiche che impediscono a molte famiglie di accedere a soluzioni migliori. Il fenomeno è particolarmente evidente nel Sud Italia e nelle Isole, dove l’incidenza del sovraffollamento è maggiore rispetto alle regioni settentrionali, a causa della combinazione tra redditi medi più bassi, dimensione dei nuclei familiari più grande e condizioni abitative storicamente più critiche.

La domanda da affollamento rappresenta una sfida strutturale per il sistema abitativo italiano. Essa non può essere risolta esclusivamente con un incremento quantitativo dello stock edilizio, ma richiede interventi mirati di riqualificazione urbana, ristrutturazione del patrimonio esistente e promozione di programmi di edilizia sociale accessibili alle fasce di reddito più basse.

Conclusioni

L’analisi del CRESME evidenzia come la domanda abitativa italiana sia determinata da una molteplicità di fattori demografici e sociali: il declino della popolazione, l’invecchiamento, la riduzione della dimensione familiare e la polarizzazione economica. A questi fenomeni si somma una domanda latente derivante dalle condizioni di sovraffollamento, che evidenzia un disagio strutturale persistente.

Le sfide poste dalla segmentazione per reddito e dalla domanda da affollamento richiedono risposte articolate:

- Investimenti in edilizia sovvenzionata e housing sociale per rispondere alle esigenze delle fasce più vulnerabili.

- Interventi di riqualificazione del patrimonio esistente per ridurre il disagio abitativo e migliorare la qualità della vita.

- Politiche urbane che favoriscano una crescita abitativa sostenibile, equilibrata e inclusiva, capace di soddisfare la domanda di un Paese in profonda trasformazione.