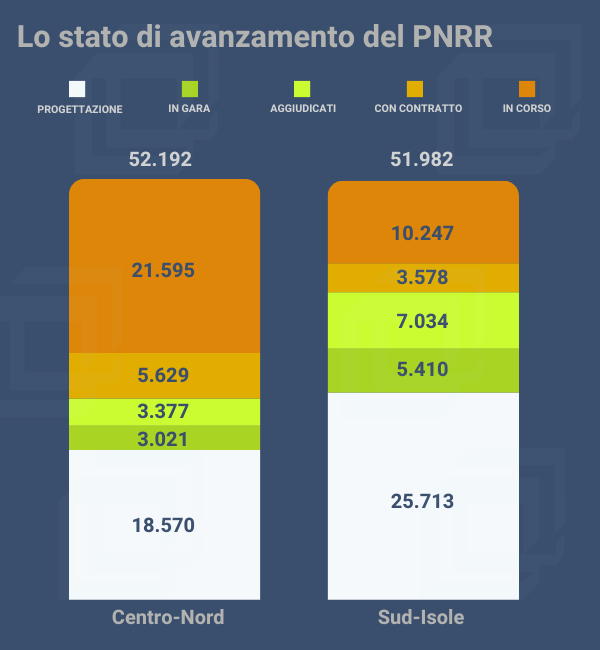

La metà delle opere infrastrutturali del PNRR localizzate nel Mezzogiorno è ancora al primo stadio della progettazione, precedente alla gara di appalto, mentre solo il 19% è già in corso di cantiere. Al Centro-Nord le opere ferme al primo stadio sono solo un terzo, mentre oltre il 40% sono già nella fase esecutiva del cantiere. Questo ritardo del Mezzogiorno nelle opere del PNRR è una delle possibili letture del 3° Rapporto annuale delle opere strategiche e prioritarie realizzato dal Servizio Studi della Camera in collaborazione con ANAC e CRESME e presentato ieri alla Camera (su cui si veda anche l’articolo contenuto nel Diario dei nuovi appalti). Un ritardo che però non significa immobilismo, ma che indica semmai che anche nel Sud, con un certo ritardo, il piano si è messo in moto.

C’è un’altra possibile lettura del capitolo PNRR del Rapporto: l’accelerazione che si è registrata e che – grazie all’applicazione delle regole straordinarie collegate al Piano – ha trainato tutti i principali programmi infrastrutturali italiani. Tra gennaio 2021 e agosto 2023 sono stati aggiudicati lavori per oltre 163 miliardi di euro: di questi “solo” il 52% (pari a 85 miliardi) è relativo a opere del Piano nazionale di ripresa e resilienza (e del Piano nazionale complementare).

Per queste ultime l’accelerazione da dicembre 2022 ad agosto 2023 è stata del 33% in termini di opere in cantiere: da 24 miliardi a 32. Questo significa che il delicato passaggio dalla contrattualizzazione all’apertura del cantiere – delicato considerando che gran parte dei contratti PNRR sono appalti integrati che richiedono l’elaborazione del progetto esecutivo dopo la firma dell’appalto e prima della consegna dei lavori – sta avvenendo in maniera piuttosto ordinata e relativamente celere. Questo fa ben sperare per una rapida cantierizzazione anche degli altri 28 miliardi di opere PNRR in rampa di lancio, essendo in gara, aggiudicate o appaltate.

Questi due concetti danno l’idea di un PNRR niente affatto fermo, ma che presenta ancora criticità importanti (Sud e opere non ancora “accese”) da affrontare. Siamo lontani, però, dall’idea di immobilismo che si potrebbe ricavare leggendo – anche nella NADEF – i deludenti numeri sulla spesa effettiva del Piano e i rinvii di una fetta consistente della spesa effettiva dal 2024 al 2025. In realtà, la macchina che deve portare alla spesa non sta dormendo.

C’è una terza lettura che il Rapporto dà proprio in relazione all’impatto che il PNRR sta producendo sul mercato delle opere pubbliche e sulle sue dinamiche interne. Due dati: il tempo medio dall’indizione della gara all’aggiudicazione è passato da un anno a due mesi; le imprese partecipanti alle gare sono passate da 46 a 11. Sono dati di una normalizzazione indotta dalla montagna di risorse disponibili da PNRR e dagli altri programmi (in tutto 315 miliardi) e dalla esportazione a tutto il mercato delle regole straordinarie del Recovery Plan. Capiremo nei prossimi mesi se è una normalizzazione strutturale destinata a durare o solo un effetto contingente dei grandi investimenti messi in moto.