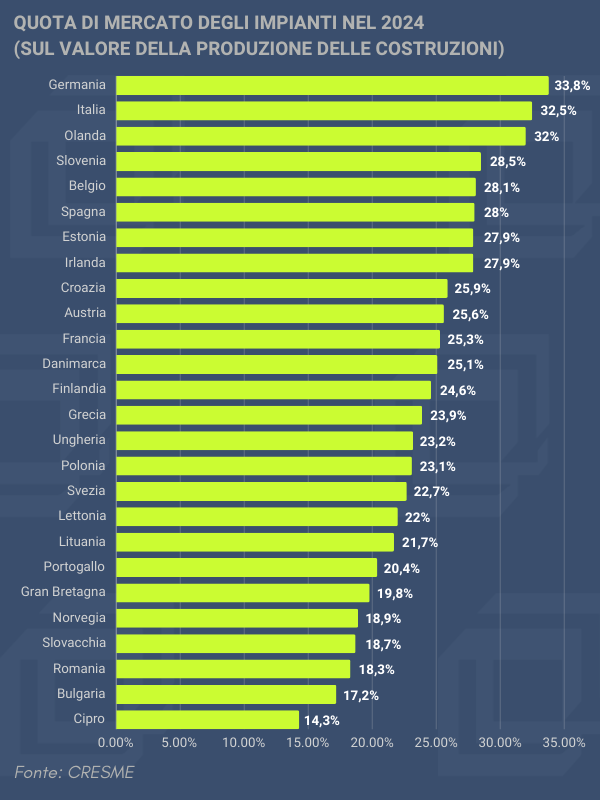

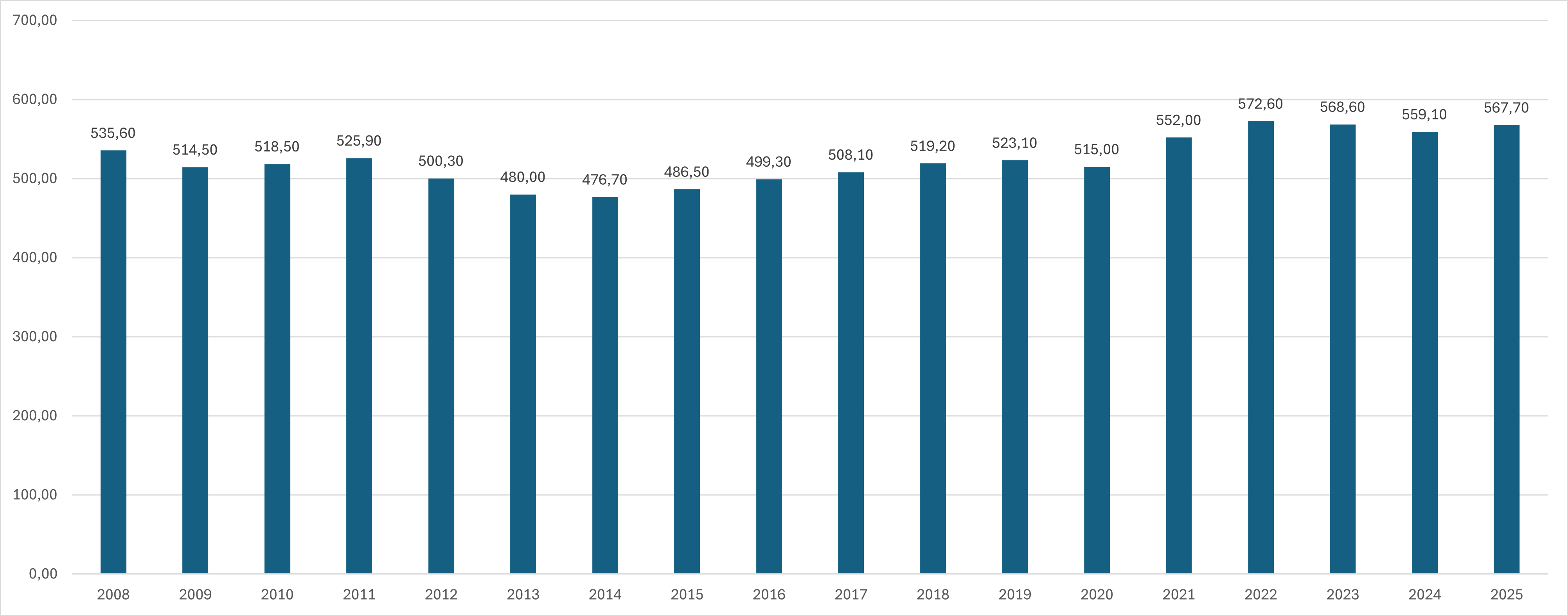

La ragione principale della flessione è nella più generale frenata dell’edilizia in Europa, maggiore, per altro, del rallentamento degli impianti stessi, con la conseguenza che cresce ancora la quota degli impianti sul totale della produzione edilizia. Il grafico che segue indica l’andamento del mercato europeo degli impianti negli anni scorsi e le previsioni del CRESME per il 2024 e 2025: la crescita è stata continua dal 2014 al 2022 (con l’eccezione dell’anno pandemico); seguono la frenata del biennio 2023-2024 e la prevedibile ripresa dal 2025.

Grafico 1. Il mercato degli impianti in Europa (miliardi di euro a valori costanti 2022)

Fonte: CRESME

Anche per l’Italia il 2023 è stato il primo anno di contrazione per il mercato degli impianti dopo la galoppata spinta dagli incentivi fiscali, il cui drastico ridimensionamento con la fine del Superbonus comporterà una ulteriore flessione anche nel 2024. Una dinamica che, con leggere differenze, vale per tutti i segmenti del mercato impiantistico, dalla climatizzazione ambientale agli impianti termici a combustibile agli impianti di raffrescamento.

“Un punto di vista interessante – racconta il Rapporto CRESME – è dato dal settore che unisce i due grandi mercati della climatizzazione ambientale, costituito dai sistemi ibridi (integrazione tra caldaia a condensazione e pompa di calore) che hanno disegnato il percorso del Superbonus 110%; nei dati diffusi in collaborazione tra AssoClima ed AssoTermica, nel 2019 erano state collocate sul mercato da parte di produttori ed importatori, circa 7.600 macchine. Nel 2020 se ne registrano 13.600 circa per un incremento del 79%; nel 2021 erano già circa 61.700 con un aumento del 355% e nel 2022 si è raggiunto l’apice con circa 122.400 macchine. Secondo i dati provvisori per il 2023 si registra un calo del 77% che riporta le vendite a circa 22.800 unità. Tale tipologia di macchine è stata intensamente utilizzata negli interventi di riqualificazione energetica e la dinamica riflette in misura eloquente la pressione della domanda e la rapida accumulazione di scorte da parte della distribuzione”.

L’intero mercato della climatizzazione ambientale (macchine a combustibile, macchine alimentate elettricamente e sistemi ibridi) “ha beneficiato intensamente degli incentivi fiscali ed evidenzia un incremento tra il 2020 e il 2022 di oltre il 49% (+22,7% nel 2021 e +21,8 nel 2022) che ha portato alla installazione sul mercato finale di oltre 4,5 milioni di impianti nel solo 2022. La crescita è molto omogenea con il +48,1% delle macchine ad alimentazione elettrica e il +50,9% per quelle a combustibile. Nel 2023 – continua il Rapporto – il mercato ha registrato una contrazione dell’8,8% con una miglior tenuta per il comparto elettrico (-7,3%) e un calo del -10,5% per quelle a combustibile. Secondo le stime del CRESME il calo del mercato nel 2024 sarà del 17,3% e nel biennio 2025-2026 si dovrebbe registrare una stabilizzazione con il -1,1% nel 2025 e il +0,5% nel 2026; in media annua nel periodo 2024-2026, saranno eseguite installazioni in edifici esistenti (sostituzioni o prime installazioni) e nelle nuove costruzioni pari a 1.464.000 per caldai o generatori di calore, 1.947.000 per impianti di condizionamento e trattamento aria, 747.000 per impianti idraulici”.

Buone notizie vengono invece dalle esportazioni italiane. Mentre il quinquennio 2015-2019 aveva visto lo strapotere tedesco, con una crescita dell’export a una media annua del 4,5% contro il 2,1% italiano, le dinamiche post-pandemiche hanno evidenziato un ruolo centrale delle esportazioni italiane (+24,7% nel 2023 rispetto al 2019) insieme a quelle dell’Olanda (+37,1%) e della Repubblica ceca (+34,2%) e un arretramento tedesco (+12,7%).

Particolarmente significativo il mercato americano, dove la produzione italiana si è inserita, a partire dal 2019, nella caduta delle esportazioni cinesi per oltre tre miliardi di euro a causa della guerra commerciale prima e del Covid poi. Nel 2022, con 1,7 miliardi in valore, l’Italia rappresenta l’ottavo esportatore mondiale di prodotti per l’impiantistica negli USA e la quota di mercato è passata dall’1,7% all’1,9%, “con una maggiore capacità di tenuta rispetto ad altri competitor internazionali, superando il Regno Unito (1,6%) e la Francia (1,5%)”. Così, nel 2022 gli Stati Uniti si confermano il primo paese extra europeo per destinazione delle esportazioni impiantistiche italiane, e terzo in assoluto dopo Germania e Francia.

Un altro dato interessante e poco valorizzato finora è la presenza della componente impiantistica nelle opere pubbliche. Ma di questo parleremo nel CRSME Daily di domani…