Le stime di crescita dell’economia tedesca così come quelle settoriali che si presentano in questo articolo risalgono allo scorso dicembre, risultando con molta probabilità anche troppo ottimistiche: anche in considerazione degli ultimi sviluppi della politica commerciale statunitense, IFO nelle previsioni primaverili ha ipotizzato una crescita dell’economia nazionale dello 0,1%, abbassando le precedenti previsioni, parlando di una debolezza sia ciclica che strutturale. In particolare, costruzioni e industria risultano in recessione, a fronte di un settore dei servizi pubblici in forte ascesa, mentre sono pressoché stagnanti i servizi alle imprese e quelli al consumo. L’economia tedesca è caratterizzata da una fase di debolezza persistente, aggravata da un contesto geopolitico complesso e da un’incertezza ancora elevata sul futuro indirizzo della politica economica che il nuovo governo adotterà per far fronte ad una domanda interna debole (nonostante l’aumento del reddito disponibile), a un settore delle costruzioni residenziali in crisi da anni, a un’industria afflitta da una forte perdita di competitività, e a un settore manifatturiero interessato da una trasformazione strutturale, in cui la creazione di valore si sta progressivamente spostando dalla produzione materiale alla progettazione e all’offerta di servizi ad alto contenuto tecnologico.

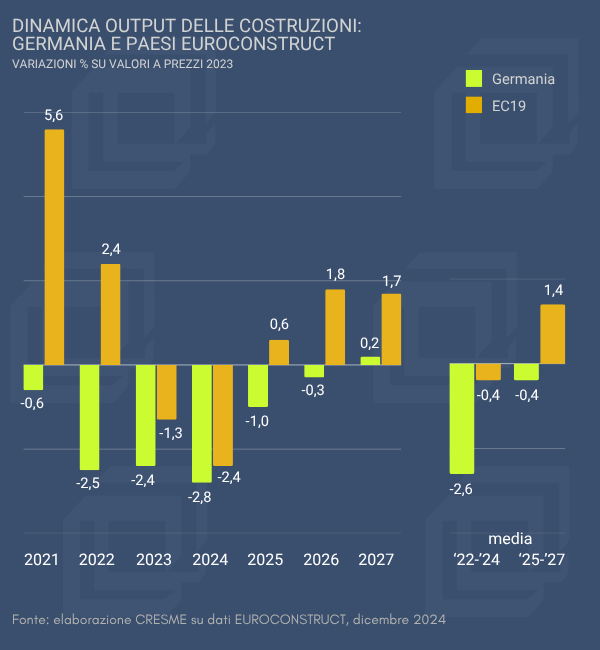

In questo contesto, il settore delle costruzioni, che risulta in calo dal 2021, ha perso più del 2,6% in media nei tre anni successivi, dovrebbe contrarsi di un altro 1% nell’anno incorso, moderare la riduzione nel prossimo anno, per stabilizzarsi sugli stessi livelli nel 2027.

Il 2024 è l’anno della flessione più rilevate della produzione settoriale, pari al -2,8%, sotto il peso di una crisi del residenziale che non si attenua (-4,6%) e di un calo più contenuto del mercato edilizio non residenziale (-1,7%). Positivo invece il risultato per le opere del genio civile, che vedono investimenti e manutenzione ordinaria in crescita dell’1,2% rispetto al 2023.

Lo scenario di breve termine per i tre segmenti di mercato conferma la dinamica dello scorso anno con modeste variazioni interne: prosegue la fase declinante del mercato abitativo, con produzione in calo del 3% tra il 2024 e il 2027; per tutto il mercato non residenziale le stime sono di modesta crescita, pari al +1,5% in totale per l’edilizia, e al +1,2% per le opere del genio civile.

Il settore tedesco delle costruzioni continua ad essere negativamente influenzato da una situazione generale sfavorevole, con un livello ancora elevato dei costi di costruzione (cresciuti più del 40% dal 2021), una considerevole contrazione della propensione alla spesa da parte delle famiglie, in un contesto di debolissima crescita economica. Queste condizioni generali si aggiungono a fattori specifici dei vari ambiti di mercato, di cui cerchiamo di metterne in evidenza i più rilevanti nelle osservazioni che seguono.

Dinamica output delle costruzioni in Germania per segmenti di mercato– Numero indice 2020=100

Fonte: elaborazione CRESME su dati EUROCONSTRUCT, dicembre 2024

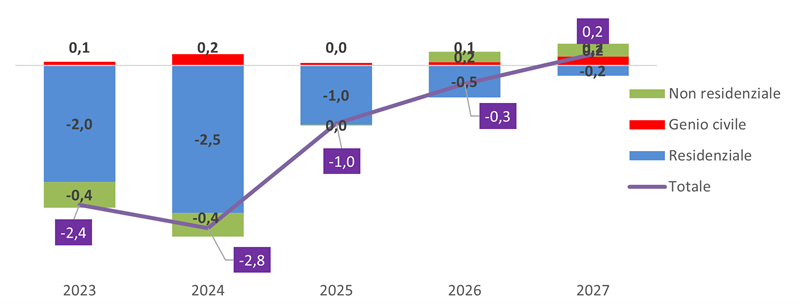

Dinamica output delle costruzioni in Germania: contributo alla crescita dei segmenti di mercato

Fonte: elaborazione CRESME su dati EUROCONSTRUCT, dicembre 2024

Nel comparto residenziale, i nuovi investimenti registreranno un ulteriore crollo nel periodo 2025-2027, pari ad un -22%, particolarmente allarmante se si considera che nei quattro anni precedenti si erano contratti quasi del 30%. Negli ultimi anni, infatti, il settore abitativo tedesco ha attraversato una fase di marcato ripiegamento dei livelli produttivi, causata da un insieme di fattori economici, normativi e strutturali. Dopo un decennio di forte espansione (+90% nelle nuove costruzioni, trainate dal segmento dei fabbricati plurifamiliari), favorita da tassi d’interesse bassi, immigrazione, aumenti salariali e un quadro normativo favorevole (chiaro), la situazione è cambiata drasticamente in seguito allo scoppio della guerra in Ucraina e alla crisi energetica. L’impennata dei tassi d’interesse, l’aumento dei prezzi di costruzione e la perdita di potere d’acquisto reale delle famiglie hanno portato a un crollo della domanda. Parallelamente, il governo federale ha ridotto gli incentivi alla nuova edilizia e ha irrigidito ulteriormente i requisiti normativi. I piani di investimento dei privati e delle società immobiliari si sono ridimensionati, in un contesto di crescente difficoltà di garantire rendimenti sostenibili. A questi si sono aggiunti altri fattori di freno, come le elevate aliquote delle imposte di trasferimento, l’incremento delle quote obbligatorie di edilizia sociale o la frammentazione delle normative edilizie su base comunale. Una criticità, quest’ultima, che ostacola in particolare la diffusione dell’edilizia seriale/modulare. Nonostante alcuni segnali positivi di breve termine (cali nei tassi d’interesse, moderata ripresa del potere d’acquisto, stabilizzazione dei prezzi immobiliari), le prospettive restano negative: i permessi per nuove abitazioni hanno continuato a ridursi nel 2024 (sia per gli appartamenti che per le abitazioni mono-bi familiari), mentre le misure pubbliche di sostegno si confermano insufficienti in volume e poco efficaci a causa di complessità e incertezza amministrativa. Il numero di nuovi progetti effettivamente avviati resta basso, mentre si esauriscono progressivamente i portafogli ordini del settore.

Anche nel comparto del rinnovo, dopo una fase di crescita sostenuta fino al 2021, si registra una frenata dovuta all’aumento dei costi, alla stretta creditizia e alla perdita di reddito disponibile. Una frenata che riguarda anche le ristrutturazioni energetiche, che rappresentano circa il 30% del mercato e che continuano a beneficiare di un sistema di incentivi statali, un sistema però complesso, instabile e spesso soggetto a modifiche improvvise. Le aspettative per il futuro sono improntate a una graduale ripresa dal 2025, con un ritorno ai livelli pre-crisi solo nel 2027, sostenuta dalla normalizzazione dei tassi, da un bisogno accumulato di interventi e da un parziale adeguamento delle famiglie al nuovo contesto finanziario. Gli interventi si concentreranno sul miglioramento delle prestazioni energetiche, sull’adeguamento funzionale degli spazi e sull’ammodernamento tecnologico degli edifici. Tuttavia, il quadro normativo ed economico rimane sfavorevole nel breve periodo, limitando una ripartenza più tempestiva e solida. Sarà importante vedere le azioni del nuovo governo per assicurare canali di finanziamento più stabili e per snellire l’over regolamentazione del settore.

In generale, gli investimenti in edifici non residenziali hanno mostrato una certa debolezza negli ultimi due anni, con una interruzione del trend espansivo a partire dall’anno della crisi pandemica, che perdura fino a tutto il 2024, come dimostrato da permessi in calo e dalla dinamica declinante dei nuovi ordini e del fatturato. Dopo la stagnazione del 2025, è attesa una ripresa moderata, seppur graduale, guidata da segmenti specifici e sostenuta da trasformazioni profonde nella domanda di spazi.

La nuova edilizia non residenziale è fortemente condizionata dalla domanda privata, anche se i Comuni rivestono ancora un ruolo importante come principali committenti pubblici. Il rallentamento economico, l’aumento dei tassi di interesse e dei costi (energia, input, personale), la riduzione della propensione al consumo e le difficoltà delle imprese esportatrici sui mercati internazionali hanno inciso negativamente sul mercato che, alla fine del 2024, ha registrato una flessione dell’8,2% rispetto al 2020). La crescente debolezza della Germania come sede produttiva – a causa di prezzi dell’energia elevati, pressione fiscale, burocrazia, carenza di manodopera qualificata – pesa sempre più sul segmento industriale, che nello stesso periodo ha subito una contrazione dei relativi investimenti quasi del 14%. Tuttavia, a medio termine, questo mercato potrebbe beneficiare della ripresa nella costruzione di centrali elettriche convenzionali (ad esempio, a gas per la stabilizzazione della rete). Una più solida ripresa economica, prevista non prima del 2026, dovrebbe favorire un ritorno agli investimenti, mentre tassi d’interesse in calo e maggior potere d’acquisto potrebbero già dal 2025 stimolare segmenti come il commerciale. Per la logistica, invece, la criticità riguarda soprattutto la disponibilità di aree edificabili. La peggiorata situazione finanziaria dei Municipi continuerà a limitare fortemente la loro capacità di investimento, incidendo sulla dinamica dell’edilizia scolastica, con investimenti previsti in calo in tutto il triennio 2024-2026. Situazione simile per il settore sanitario, condizionato dai problemi di risorse pubbliche, da costi di costruzione molto più alti di altri settori, da una dinamica molto instabile delle nuove volumetrie approvate, da politiche di gestione dei sistemi sanitari regionali non chiara. Una combinazione di fattore che spiega una dinamica recessiva in tutto il periodo 2022-2025, e con aspettative di modesta crescita a partire dal 2026. Negli ultimi anni, anche gli interventi di riqualificazione nel comparto non residenziale si sono ridotti, sia da parte delle imprese che della pubblica amministrazione (-8% complessivamente tra il 2024 e il 2020). Per il settore privato, ciò è legato a un fabbisogno ritenuto non prioritario e a un crescente orientamento degli investimenti verso l’estero o verso la nuova edilizia quando nel paese. Le difficoltà del contesto nazionale spingono infatti sempre più imprese a privilegiare lavori fuori dai confini domestici. Per il settore pubblico, in particolare per i Municipi, il bisogno di interventi è enorme e noto da tempo, ma la scarsità di risorse finanziarie e umane, l’elevata presenza di imprese artigiane e la scarsa attrattività delle procedure di gara pubblica hanno fortemente ostacolato l’attività. In molti casi, le ristrutturazioni sono rimandate per essere sostituite da nuove costruzioni, in risposta a mutate esigenze funzionali. Nonostante il peggioramento dei bilanci comunali, il segmento – pubblico e privato – dovrebbe stabilizzarsi nel medio periodo dopo le forti perdite degli ultimi anni, ma i livelli di spesa restano più contenuti rispetto al passato.

Infine, per quanto riguarda il comparto delle opere del genio civile, gli investimenti sono rimasti stagnanti in tutto il periodo 2020-2024 (-0,4%), e dovrebbero crescere di poco più dell’1% nel triennio. Per effetto delle nuove priorità politiche – come il rafforzamento del trasporto ferroviario a scapito della rete stradale – e la progressiva riduzione della capacità di spesa, in particolare da parte dei comuni, particolarmente a rilento risulta l’attività nel segmento delle strade e delle risorse idriche nel periodo 2024-2026. A livello federale, è confermato l’impegno verso il programma di ammodernamento della rete ferroviaria, avviato nel 2024 e previsto fino al 2030, ma la sua piena copertura finanziaria appare sempre più incerta nel lungo periodo (soprattutto dal 2028 in poi): nonostante un rafforzamento del capitale, Deutsche Bahn AG si trova ancora ad affrontare pesanti difficoltà finanziarie, che potrebbero avere ricadute sugli investimenti. Tutto il settore delle opere infrastrutturali, in particolare quello dei megaprogetti, è stato colpito pesantemente dall’impennata dei costi, cui si somma il forte deterioramento del quadro economico tra il 2023 e il 2025 che non favorisce gli investimenti in infrastrutture di trasporto e reti idriche. Diversa la dinamica per le telecomunicazioni e l’energia, in crescita per effetto della necessità di modernizzazione ed espansione. Tuttavia, il settore delle telecomunicazioni potrebbe già aver raggiunto il picco espansivo, con una forte concentrazione sulla fibra ottica, mentre il mercato energetico mostra prospettive più positive nel medio-lungo periodo, con lo sviluppo di centrali a gas per la stabilizzazione della rete, il potenziamento delle reti elettriche di trasmissione e distribuzione e la creazione di una rete nazionale per l’idrogeno. Tuttavia, in particolare l’ampliamento delle reti comporterà costi elevatissimi nel lungo termine e l’aumento dei prelievi sui prezzi dell’elettricità, già elevati, pone problemi di sostenibilità, così come la copertura dei costi tramite un bilancio pubblico sempre più sotto pressione.

In conclusione, le prospettive al 2027 delineano un quadro molto fiacco, sostenuto da una graduale riattivazione del segmento infrastrutturale e di quello non residenziale, a fronte di un ulteriore calo di quello abitativo. Per tutto il segmento non residenziale, la ripresa sarà selettiva, con segmenti e territori a diversa intensità, ma le forze trainanti saranno la forte domanda di reti trasportistiche e di utilities, nonché l’auspicato superamento dei problemi strutturali che oggi gravano sull’economia tedesca. Sul fronte abitativo, l’avvio di nuovi progetti di costruzione rimarrà a livelli molto bassi, come conseguenza di diversi fattori di natura finanziaria (livelli dei costi di costruzione, dei tassi di interesse, meccanismi e regole delle varie forme di sussidi) nonché sulla recente dinamica fortemente negativa delle nuove concessioni.