Il contesto macroeocnomico è in generale modesto miglioramento rispetto alla stagnazione del 2023, con inflazione in calo, orientamento accomodante della BOE e, malgrado un più recente rallentamento della crescita dei salari e un calo dell’offerta di lavoro, uno stato di salute del mercato del lavoro dimostrato da un tasso di disoccupazione al 4%. In questo quadro, non mancano fattori di criticità, in particolare sul fronte dei conti pubblici (il rapporto debito/pil ha raggiunto alla fine dello scorso anno il 98,5%, il livello più alto dai primi anni ’90), nonché rischi legati a possibili nuovi shock sul fronte dei prezzi (gas e petrolio), nonché ad altre strozzature sul lato dell’offerta (carenza di manodopera qualificata). Si ritiene comunque che l’economia nazionale sia resiliente e in grado di confermare un potenziale di crescita nel triennio che si apre con il 2025.

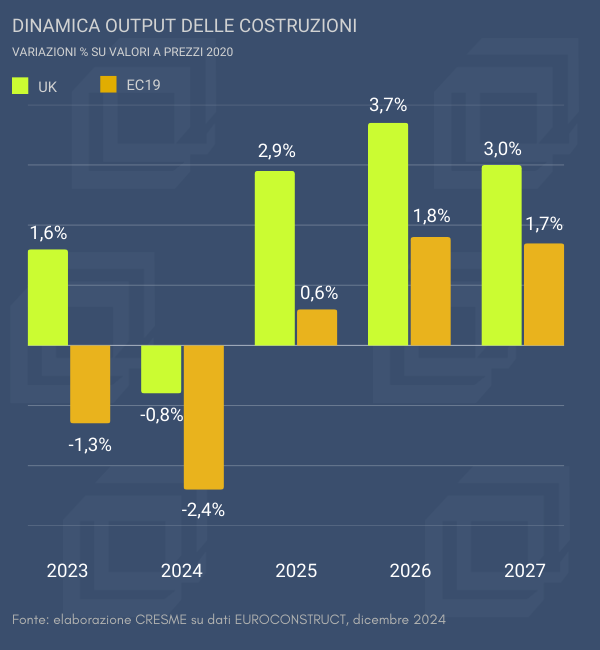

In questo contesto, la crescita prevista per il settore delle costruzioni è pari al +3,2% in media annua 2025-2027, tra le più vivaci nel vecchio continente, sebbene inferiore, anche su questo fronte, a quella prevista per le costruzioni spagnole.

Il 2024 ha rappresentato un anno di passaggio per il settore britannico delle costruzioni, chiudendo un ciclo di forte espansione, nel corso del quale era stata sensibilmente superata la capacità di investimento pre-crisi pandemica. Nel 2024 la produzione settoriale si assesta, per riprendere ad espandersi nel triennio successivo. In base alle ultime stime dell’istituto inglese Experian, alla fine del 2027 il valore della produzione delle costruzioni nel Regno Unito sarà superiore di 27 punti percentuali rispetto al 2007 (ricordiamo che nella media dei 19 paesi Europei tra tre anni l’output settoriale sarà ancora inferiore del 16% rispetto al 2007), e di quasi 11 punti percentuali superiore al precedente picco espansivo, raggiunto nel 2023.

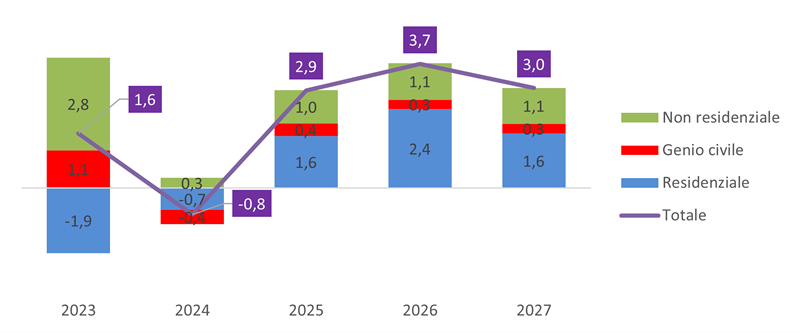

Soffermandoci sul periodo più recente, risulta evidente il ruolo strategico del mercato edilizio non residenziale, che nel 2023 ha assorbito la frenata del segmento abitativo e, insieme alla crescita delle opere del genio civile, ha determinato la crescita complessiva della produzione settoriale. Anche nel 2024, che è stato un anno complessivamente fiacco, il segmento non residenziale ha ulteriormente incrementato il livello di spesa, dopo la crescita sostenuta dell’anno precedente, a fronte di riduzione degli investimenti negli altri due comparti di attività. Dal 2025 si apre una fase espansiva generale nell’arco della quale il mercato non residenziale continua a svolgere un ruolo di costante contribuzione alla crescita, sebbene il motore più forte diventi il mercato abitativo. Più debole il segmento infrastrutturale, che partecipa alla crescita complessiva per meno di mezzo punto percentuale nel triennio 2025-2027.

Dinamica output delle costruzioni nel Regno Unito: contributo alla crescita dei segmenti di mercato

Fonte: elaborazione CRESME su dati EUROCONSTRUCT, dicembre 2024

Il mercato non residenziale, che nel paese britannico assorbe più del 35% del totale (contro il 30% della media Euroconstruct), è sostenuto, oltre che da un clima macroeconomico in rafforzamento, da livelli della produzione di nuovi edifici ancora molto bassi, inferiori del 30% rispetto a quelli di massima espansione (2007); a questo si aggiungono le forme di intervento pubblico a favore della riqualificazione dello stock immobiliare non residenziale esistente che, insieme ad una ripresa della componente privata, alimenteranno la spesa settoriale.

Più debole la dinamica del mercato abitativo, che presenta comunque un trend di ripresa dopo un biennio 2023-2024 di contrazione. Inflazione e tassi di interesse elevati, livelli di spesa e costi per le imprese molto sostenuti avevano condizionato i nuovi investimenti privati nel 2023, fattori che, sebbene in allentamento, hanno frenato la domanda anche nel 2024. Anche la componete pubblica della spesa per nuove abitazioni ha risentito dei vincoli di bilancio nonché della forte pressione a dirottare la spesa su interventi di riqualificazione. Un segmento di attività, quest’ultimo, che negli anni recenti era cresciuto assai più dei nuovi investimenti, ma che nel 2024 ha mostrato segni di rallentamento, in presenza di condizioni sul mercato creditizio meno favorevoli del passato. Le aspettative di ritorno all’espansione nel breve termine, incorporano il percorso di rientro della politica restrittiva della BOE e la dinamica declinante dell’inflazione, e indicano che a trainare sarà soprattutto la nuova costruzione privata e tutta la riqualificazione, soprattutto per interventi di sicurezza ed efficienza energetica. Lo scenario non è scevro da criticità, che riguardano soprattutto la componete pubblica. In particolare, a pesare sulla domanda è il nodo dell’affordability, soprattutto per chi deve acquistare la prima casa e garantire ampi depositi (anticipi). Secondo un recente report, il 40% dei lavoratori non è in grado di fronteggiare l’acquisto di un’abitazione con due stanze, con un mutuo pari all’80% del valore; una situazione che presenta inoltre, ampie divergenze territoriali, con situazioni particolarmente gravi nel sud e soprattutto a Londra, dove la percentuale di chi non riesce ad accedere all’abitazione sale al 74%. Il nuovo governo laburista ha di recente lanciato alcune iniziative per fronteggiare il problema, assegnando, nell’ambito del fondo per gli investimenti per l’edilizia e le infrastrutture, del valore di 5,8 miliardi di sterline, 575 milioni al programma “affordable homes”. Si stima però che tali risorse saranno sufficienti solo per costruire 5.000 nuove abitazioni che, insieme ai 29 milioni assegnati per la realizzazione, in partnership con i privati, di 3.000 nuove abitazioni energeticamente efficienti, sono ben distanti dall’obiettivo del governo di 1,5 milioni di nuove abitazioni da immettere sul mercato nei prossimi cinque anni.

Le opere infrastrutturali rimangono, nel breve termine, l’anello più debole del mercato delle costruzioni, con una crescita media prevista dell’1,6% l’anno tra il 2025 e il 2027. A rallentare la dinamica del settore, che era stato particolarmente vivace durante la pandemia, grazie a progetti in ambito stradale ed energetico, è soprattutto la battuta d’arresto degli investimenti per opere stradali e ferroviarie, a causa di sospensioni e posticipo di alcuni progetti, come le smart motorways e altri interventi finanziati da capitali privati.

Tirando le somme, nel triennio 2025-2027 il mercato inglese delle costruzioni appare particolarmente favorevole, superando il trend medio dei paesi Euroconstruct. Il comparto che comprende gli immobili funzionali alle attività produttive ed economiche mostra un trend di costante crescita; più variabile il segmento abitativo, con il nodo problematico dell’affordability e dell’efficacia delle politiche governative per affrontarlo; più moderata la crescita delle infrastrutture, un mercato però che ha sperimentato un lungo periodo di espansione.