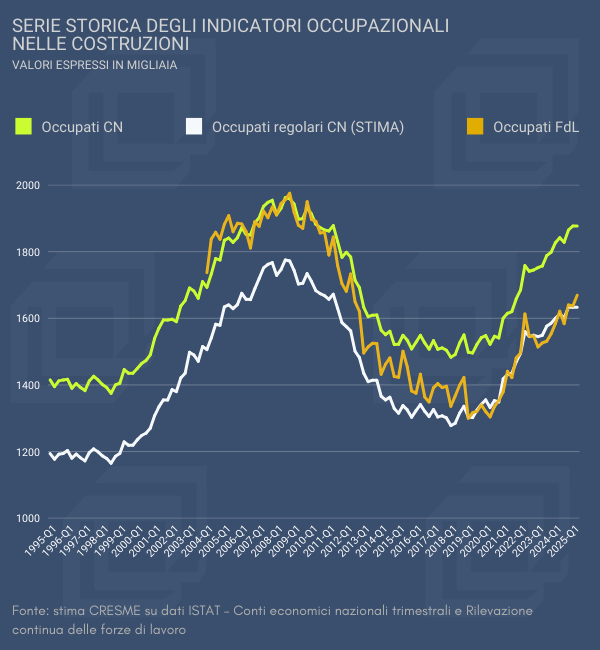

La prima evidenza che emerge dai dati è la distanza, mai pienamente ricomposta, fra le due principali fonti ISTAT: Forze di Lavoro (FdL) e Contabilità Nazionale (CN). Già nel periodo pre-pandemico gli occupati rilevati dalle FdL risultavano sistematicamente inferiori a quelli dei conti nazionali, segnale della persistenza di un’area non marginale di irregolarità. La fase del Superbonus ha temporaneamente ridotto il divario, ma senza annullarlo: nel 2025 la differenza resta elevata (circa 230-240 mila unità), pur mostrando un leggero riavvicinamento rispetto ai picchi del 2020-2023.

Dopo la crisi del 2008-2013 – che aveva colpito il settore con un’intensità superiore a tutti gli altri comparti, riducendo drasticamente posizioni lavorative, occupati e ore effettivamente lavorate – il periodo 2014-2019 è stato caratterizzato da una ricomposizione lenta e incompleta. Solo il boom post-pandemico, spinto dagli incentivi fiscali e dagli investimenti pubblici, ha riportato gli indicatori occupazionali su livelli paragonabili ai massimi del ciclo precedente. Nel 2021-2022 gli occupati CN nelle costruzioni crescono rispettivamente del 5,5% e del 6,7%, mentre quelli FdL segnano +7,8% e +8,4%. Contestualmente, il volume delle ore lavorate supera stabilmente i livelli pre-Covid.

Il 2023 rappresenta il primo anno di raffreddamento: secondo le FdL il comparto registra un arretramento tendenziale (-1,0%, da 1,552 a 1,536 milioni), mentre la CN segnala ancora una crescita (+2,4%), raggiungendo un massimo relativo (1,774 milioni di occupati). La divergenza tra le due fonti tocca in questo anno uno dei valori più ampi della serie.

Nel 2024 la dinamica cambia ancora una volta: le costruzioni tornano a essere il settore più dinamico dell’economia italiana, con un incremento del 4,8% secondo le FdL (1,610 milioni di occupati) e del 3,8% secondo la CN (1,841 milioni). La crescita risulta nettamente più elevata rispetto a industria (+0,2%) e servizi (+1,9%). Il comparto beneficia della coda dei cantieri incentivati, della spinta degli investimenti pubblici e dell’intensificazione dei progetti legati al PNRR.

Nel 2025 il ritmo si riduce ma resta superiore alla media dell’economia: nel primo trimestre gli occupati FdL aumentano del 4,6% e quelli CN del 2,7%; nel secondo trimestre la crescita rallenta ma rimane significativa (+2,9% FdL e +1,9% CN). Il peso delle costruzioni sul totale dell’occupazione, che dal 2010 al 2019 era sceso dall’8,5% al 5,7%, risale stabilmente sopra il 6,7-6,8%, consolidando una nuova centralità del settore, pur ancora lontana dai livelli pre-grande-recessione.

Il quadro complessivo indica quindi un comparto che esce dalla fase emergenziale con un volume di lavoro ristrutturato e più stabile: ore lavorate elevate, ritorno (parziale) alla regolarità, domanda pubblica sostenuta, domanda privata in progressivo ridimensionamento post-incentivi. La sfida per i prossimi anni riguarda proprio la gestione della transizione verso un equilibrio di lungo periodo, in un momento in cui l’attenuazione dei bonus e l’avvicinarsi della chiusura del PNRR potrebbero generare tensioni sul fronte dell’occupazione, soprattutto per le imprese più dipendenti dagli stimoli straordinari.