Contare il lavoro nelle costruzioni: così si misura davvero l’occupazione

Per capire quante persone lavorano nel settore delle costruzioni, non basta un solo numero. Istat mette a disposizione due grandi fonti – la Contabilità Nazionale e la Rilevazione Continua sulle Forze di Lavoro (FdL) – ciascuna con strumenti propri per descrivere il mercato del lavoro. Ma non misurano la stessa cosa, e spesso restituiscono risultati diversi.

La Contabilità Nazionale utilizza tre indicatori principali. Le posizioni lavorative rappresentano il numero di posti di lavoro attivati presso imprese e organizzazioni, a prescindere da chi li occupa. Una persona con due impieghi conta due volte. È una misura dell’offerta complessiva di lavoro. Le unità di lavoro (ULA) invece quantificano il volume totale di lavoro svolto, riportandolo a un equivalente a tempo pieno su base annua: un lavoratore part-time, ad esempio, può valere 0,5 ULA. Infine, il numero degli occupati in Contabilità Nazionale rappresenta il conteggio delle persone che lavorano, indipendentemente dal numero di posizioni occupate.

Diversa è la prospettiva della Rilevazione Continua sulle Forze di Lavoro, un’indagine campionaria condotta sulle famiglie. Qui gli occupati sono persone che dichiarano di aver svolto almeno un’ora di lavoro nella settimana di riferimento, regolarmente o meno. Questo indicatore ha il vantaggio di essere più tempestivo, ma può sottostimare il lavoro irregolare o sommerso, soprattutto in settori come l’edilizia.

Nel confronto tra queste fonti, emergono spesso discrepanze significative. I dati della Contabilità Nazionale includono anche le posizioni non regolari, mentre le Forze di Lavoro rilevano solo ciò che emerge dall’intervista diretta alle persone. È per questo che il divario tra i due conteggi può diventare un utile segnale indiretto della quota di lavoro sommerso, in crescita o in calo. Un dato, questo, che in edilizia continua a fare la differenza.

Le costruzioni trainano la ripresa occupazionale post-COVID

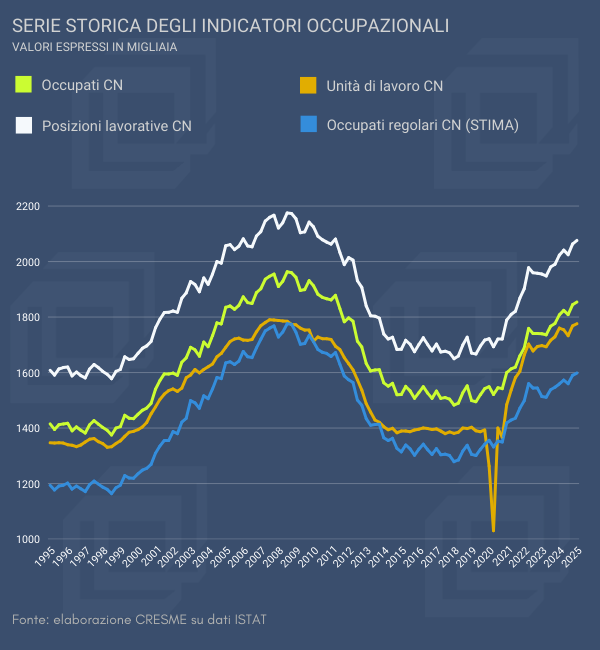

Il grafico mostra l’evoluzione degli indicatori occupazionali nel settore delle costruzioni tra il 1995 e il 2025, in particolare le dinamiche di posizioni lavorative, unità di lavoro (ULA), occupati della contabilità nazionale (CN) e occupati rilevati dalle forze di lavoro (FdL). L’andamento riflette le principali fasi economiche del settore, evidenziando un trend ciclico influenzato dalle crisi e dalle riprese economiche, oltre a una crescente discrepanza tra gli occupati CN e quelli FdL, indicativa di fenomeni come il lavoro sommerso e le differenze metodologiche.

Tra il 1995 e il 2008 il settore delle costruzioni vive un periodo di forte crescita, sostenuto da una domanda in espansione e da condizioni finanziarie favorevoli, con tassi di interesse sui mutui particolarmente bassi. Tutti gli indicatori mostrano una crescita significativa, a conferma dell’espansione occupazionale nel comparto. Gli occupati CN si mantengono costantemente superiori rispetto agli occupati FdL, suggerendo la presenza strutturale di lavoro sommerso o irregolare non rilevato dalle indagini campionarie. Le unità di lavoro crescono anch’esse, ma in modo meno marcato, riflettendo una diffusione crescente di contratti con orari ridotti o discontinui.

La crisi del 2008-2013 segna una rottura profonda, con una contrazione severa e duratura di tutti gli indicatori. Le unità di lavoro registrano una caduta più marcata rispetto agli occupati, segno di una riduzione consistente delle ore lavorate per addetto. Anche le posizioni lavorative e gli occupati CN calano sensibilmente, mentre gli occupati rilevati dalle FdL mostrano una flessione più contenuta ma continua, evidenziando la difficoltà delle indagini campionarie nel rilevare tempestivamente la contrazione del lavoro regolare e irregolare. In questa fase, la distanza tra CN e FdL tende ad ampliarsi.

Serie storica degli indicatori occupazionali (valori espressi in migliaia)

Fonte: stima CRESME su dati ISTAT – Conti economici nazionali trimestrali e Rilevazione continua delle forze di lavoro

Con il 2014 si avvia una fase di moderata ripresa, sostenuta da politiche di incentivo alla ristrutturazione edilizia e all’efficienza energetica. Tuttavia, fino al 2019 il settore non riesce a recuperare i livelli occupazionali pre-crisi. Gli occupati CN e le posizioni lavorative mostrano una lenta ma costante crescita, mentre gli occupati FdL rimangono stagnanti, aumentando così il divario tra le due fonti. Questo conferma la persistenza di lavoro sommerso e l’uso diffuso di forme contrattuali poco tracciabili. Le ULA restano contenute, indicando un utilizzo intensivo di lavoro part-time o intermittente.

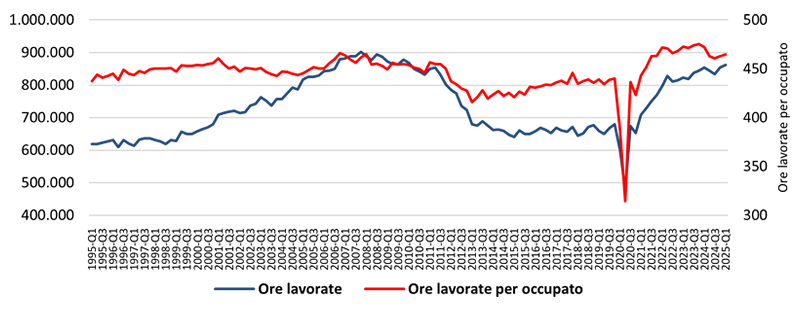

Nel 2020, l’emergenza pandemica provoca un brusco crollo del volume di lavoro, con una caduta verticale delle unità di lavoro e un calo degli occupati FdL. L’effetto è particolarmente visibile nel grafico relativo alle ore lavorate, che mostra un crollo repentino nel secondo trimestre 2020, sia in termini assoluti sia in media per occupato. La riduzione delle attività durante il lockdown ha colpito duramente il settore, in particolare nella sua componente irregolare.

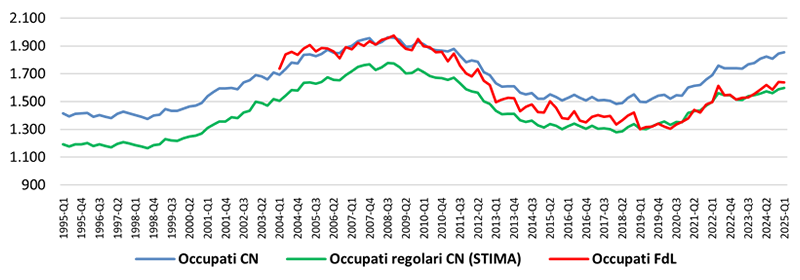

Nel biennio successivo, 2021–2022, si assiste a una ripresa vigorosa e generalizzata, trainata dal Superbonus 110% e dall’accelerazione degli investimenti pubblici. I dati mostrano una rapida crescita di tutti gli indicatori: le posizioni lavorative e gli occupati CN tornano rapidamente ai livelli pre-pandemia, mentre gli occupati FdL registrano un’espansione straordinaria, superando i 1,7 milioni nel 2024-Q4. Il grafico evidenzia chiaramente una convergenza storica tra occupati regolari CN e occupati FdL, segno dell’emersione di rapporti di lavoro prima sommersi, favorita dal vincolo di regolarità imposto per accedere agli incentivi fiscali.

Anche le ore lavorate totali e per occupato crescono nettamente nel periodo post-pandemico. Il numero complessivo di ore lavorate ritorna su livelli prossimi a quelli del 2007, mentre la produttività apparente per occupato si attesta stabilmente sopra le 450 ore per trimestre, un valore tra i più elevati della serie storica.

Serie storica del volume di lavoro in costruzioni (ore lavorate in migliaia)

Fonte: stima CRESME su dati ISTAT – Conti economici nazionali trimestrali

Tuttavia, dal secondo semestre 2024 si osserva un cambio di fase. Con il progressivo esaurirsi degli incentivi del Superbonus, le curve di crescita degli occupati FdL e CN rallentano visibilmente. Si evidenzia un’inversione di tendenza nelle ore lavorate e un calo, seppur lieve, delle ore per occupato a partire da fine 2024. Questo suggerisce un raffreddamento della domanda di lavoro nel comparto, a fronte della chiusura di molti cantieri incentivati e di una dinamica più incerta sul fronte della nuova edilizia privata.

Nel primo trimestre del 2025, le posizioni lavorative CN e le unità di lavoro rimangono stabili su livelli elevati, ma si osserva una rinnovata divergenza tra occupati FdL e occupati CN, con questi ultimi in rialzo e i primi in leggero arretramento. Questo potrebbe indicare un ritorno parziale al lavoro sommerso, in assenza di vincoli stringenti alla regolarizzazione come quelli previsti durante il Superbonus.

In sintesi, la traiettoria occupazionale nel settore delle costruzioni ha beneficiato fortemente delle politiche espansive post-pandemia, ma mostra nel 2025 segnali di decelerazione e di possibile riemersione dell’irregolarità, in concomitanza con il ritiro degli incentivi straordinari.

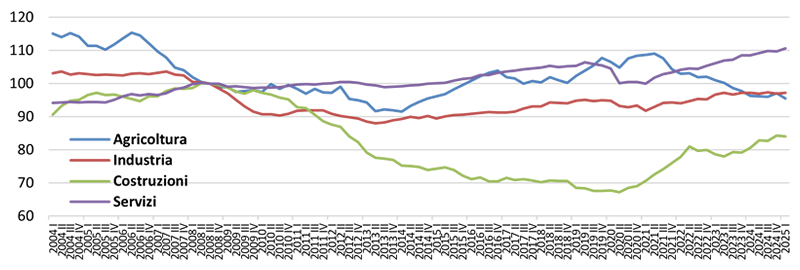

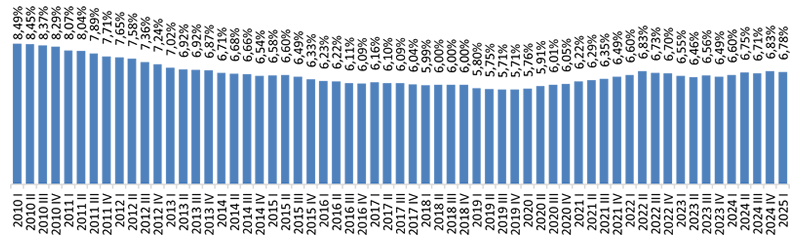

Le costruzioni rallentano ma trainano ancora l’occupazione

Dopo la fase di crescita sostenuta del biennio 2021–2022, trainata dai massicci incentivi statali alla riqualificazione edilizia, il settore delle costruzioni ha iniziato a rallentare nel 2023. Secondo i dati della Rilevazione continua sulle forze di lavoro (FdL), l’occupazione ha registrato una contrazione di circa 20 mila unità (–1,3%), interrompendo il trend espansivo che aveva caratterizzato gli anni precedenti. Tale calo si è verificato in un contesto in cui altri comparti, come i servizi (+2,7%) e l’industria (+2%), hanno continuato a crescere, seppur con ritmi moderati.

Dinamica dell’occupazione per settore di attività nei conti economici nazionali (Indice III trimestre 2008 = 100, serie destagionalizzata)

Fonte: elaborazione CRESME su dati Istat

I dati della contabilità nazionale (CN), che comprendono anche le posizioni lavorative non regolari, restituiscono invece una dinamica differente: nel 2023 gli occupati nelle costruzioni sono cresciuti di 23 mila unità (+1,3%), anche se in decisa decelerazione rispetto ai due anni precedenti (+5,5% nel 2021, +6,7% nel 2022). La discrepanza crescente tra CN e FdL evidenzia un probabile ritorno a forme di occupazione irregolare, che sembrano essersi accentuate con la progressiva disattivazione degli incentivi. Il numero di occupati CN ha raggiunto quota 1,755 milioni, a fronte dei 1,531 milioni rilevati dalle FdL, segnando un divario di 224 mila unità, il più ampio dal 2020.

Questo aumento dell’irregolarità contrasta con la fase 2021–2022, in cui la convergenza tra i due indicatori suggeriva un’importante emersione del lavoro sommerso, favorita dall’obbligo di regolarità per accedere ai bonus edilizi. Nel 2021 il divario tra CN e FdL si era ridotto a 192 mila occupati (1,623 milioni CN contro 1,431 milioni FdL), mentre nel 2022 si attestava a 182 mila unità. L’inversione osservata nel 2023 e nel 2024, con un divario tra CN e FdL che torna a superare le 200 mila unità, conferma che il venire meno dei vincoli normativi ha riaperto spazi per il lavoro sommerso nel settore.

I dati aggiornati al primo trimestre del 2025, peraltro, mostrano una nuova espansione dell’occupazione nel settore delle costruzioni, ma anche un ulteriore ampliamento del divario tra le due principali fonti statistiche. Secondo la contabilità nazionale (CN), gli occupati nel comparto hanno raggiunto 1,854 milioni di unità (+2,5% tendenziale), mentre secondo la rilevazione continua delle forze di lavoro (FdL) si attestano a 1,621 milioni (+2,3%). La differenza assoluta tra le due fonti sale così a 233 mila unità, il valore più elevato dell’intera serie post-pandemica.

Peso occupazionale delle costruzioni nei conti economici nazionali (Serie storica destagionalizzata)

Fonte: elaborazione CRESME su dati Istat

Questa divergenza segnala con forza che la componente non osservata dell’occupazione – legata a rapporti di lavoro non regolari o sommersi – sta nuovamente crescendo. Dopo la fase 2021–2022, in cui gli incentivi alla riqualificazione edilizia avevano favorito un’emersione significativa del lavoro irregolare (con un divario ridotto a circa 182–192 mila unità), la graduale disattivazione delle misure ha portato a una nuova recrudescenza del fenomeno.