Nel 2024 la dinamica recessiva è confermata e amplificata per entrambi i due grandi paesi, ai quali si aggiunge quella, ben più rilevante, prevista per l’Italia (in base alle stime dello scorso maggio).

Dinamica settore delle costruzioni nei paesi Euroconstruct – Variazioni % su valori a prezzi 2023

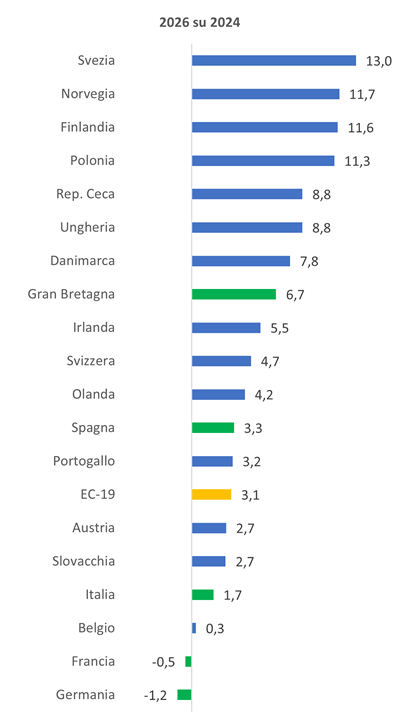

Fonte: elaborazione Cresme su dati Euroconstruct, giugno 2024

Nel 2024 entra in territorio negativo anche il mercato inglese (-0,6%), mentre quello spagnolo è l’unico tra i grandi paesi, a vedere ancora spazio di espansione (+1%). Nel prossimo biennio la dinamica complessiva è di crescita contenuta, pari ad un +3,1% complessivo rispetto al 2024. Ma con grandissime variabilità interne, che mettono in evidenza l’effetto trainante dei mercati nordici e dell’est Europa. Tra i grandi paesi, il Regno Unito di distingue per una espansione complessiva prossima al 7% tra il 2024 e il 2026. Crescita debole per l’Italia, mentre preoccupa la stagnazione del mercato francese e soprattutto la contrazione attesa per il settore delle costruzioni tedesco.

In sostanza il quadro è di debole ripresa nel 2025 e 2026, dopo un biennio di riduzioni, con tre grandi paesi che tirano il freno, i nordici in corsa per recuperare i forti cali. Recupera anche il Regno Unito, mentre prosegue l’espansione in Irlanda e Polonia.

Lo scenario di cauto ottimismo così delineato presuppone una tendenziale correzione dei principali fattori generali che avevano determinato la recente dinamica recessiva, con inflazione e prezzi delle costruzioni che dovrebbero aver raggiunto il picco massimo in tutti i paesi, le strozzature lungo la catena dell’offerta allentate, la dinamica dei tassi di interesse finalmente orientata al ribasso.

Ma i fattori di rischio rimangono numerosi e importanti in molti paesi. Basta pensare che a maggio l’inflazione nell’area euro è aumentata del 2,6% rispetto ad aprile, trainata dai servizi (+4,1%); che la stessa BCE ha esplicitamente dichiarato che la traiettoria del taglio dei tassi di riferimento sarà tutt’altro che lineare, in quanto la pressione rimane alta, la crescita dei salari forti e l’inflazione attesa rimanere sopra il 2% per tutto il 2025.

Il quadro risulta poi condizionato da una situazione per le imprese assai fragile, come indica da un lato un indice di fiducia che rimane molto basso e in calo, come nel caso dell’industria, o comunque molto volatile come per i servizi e il commercio al dettaglio; dall’altro dai numerosi casi di fallimenti, bancarotta e contenziosi tra le imprese nei vari mercati nazionali. A conferire ulteriori elementi di incertezza è poi lo scenario geopolitico che rimane ben distante dall’essere tornato sotto controllo.