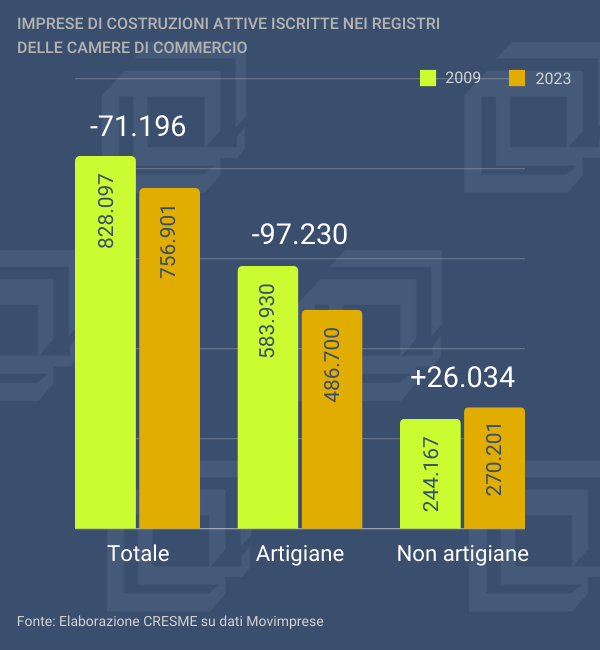

Nel 2023 le imprese attive iscritte ai registri delle Camere di Commercio operanti nel settore delle costruzioni sono state 756.901, di queste 486.700 sono imprese artigiane, e 270.201 sono imprese non artigiane. Tra 2023 e 2009 il settore delle costruzioni ha perso 71.196 imprese, saldo del ‘crollo’ di 97.230 imprese artigiane e di una crescita di 26.034 imprese non artigiane. Certo il sistema delle imprese di costruzioni italiane resta un sistema di piccola impresa dove le attività di impiantistica e di finitura la fanno da padrone, ma è certo di interesse notare il fatto che la crisi abbia colpito anche le piccole imprese oltre alle molte imprese storiche di cui i giornali hanno nel passato spesso parlato. Come tutti ricordiamo gli anni che vanno dal 2009 al 2014 sono stati anni di cessazioni, liquidazioni, concordati, amministrazioni straordinarie che sono continuati anche negli anni successivi di debole ripresa 2015-2019. Ma non per tutti. Qualcosa è andato cambiando nel sistema dell’offerta delle costruzioni.

Tra 2009 e 2014 si sono perse quasi 54.000 imprese attive, 51.326 sono artigiane ( si tratta di una contrazione del 9% delle imprese del 2009), è vero che si riducono anche le imprese non artigiane, ma la flessione è ben più contenuta :-1%. La debole ripresa del settore delle costruzioni avviatasi nel 2015 e proseguita sino al 2019 registra la perdita di altre 48.667 imprese artigiane (un altro calo del 9%), e di contro, una crescita di 11.237 imprese non artigiane (+4,6%).

Tabella 1. Imprese di costruzioni attive iscritte nei registri delle Camere di Commercio

| Totale | Artigiane | Non artigiane | |

| 2009 | 828.097 | 583.930 | 244.167 |

| 2014 | 774.124 | 532.604 | 241.520 |

| Var.2014/2009 | -53.973 | -51.326 | -2.647 |

| 2019 | 736.694 | 483.937 | 252.757 |

| Var.2019/2014 | -37.430 | -48.667 | 11.237 |

| 2023 | 756.901 | 486.700 | 270.201 |

| V.A. 2023/2019 | 20.207 | 2.763 | 17.444 |

| V.A. 2023/2009 | -71.196 | -97.230 | 26.034 |

| V.A. I trim 2023/I trim 2022 | -4.018 | -4.658 | 640 |

| V.A. II trim 2023/II trim 2022 | -5.809 | -5.533 | -276 |

| V.A. III trim 2023/III trim 2022 | 1.169 | -1.070 | 2.239 |

| V.A. IV trim 2023/IV trim 2022 | 1.586 | -513 | 2.099 |

Fonte: elaborazione CRESME su dati Movimprese

Tra 2019 e 2023 tornano a crescere anche le imprese artigiane, ma solo di 2.763 unità (+0,6%), mentre crescono di ben 17.444 unità le imprese non artigiane (+6,9%). Alla fine tra 2009 e 2023 si è perso il 17% delle imprese artigiane del 2009, mentre le imprese artigiane sono cresciute del 10%.

È interessante seguire questo indicatore anche per quanto riguarda i dati trimestrali del 2023, anno di passaggio e di grandi cambiamenti: come si nota i dati sono negativi per i primi due trimestri e sappiamo che il primo semestre del 2023 ha registrato un rallentamento dell’attività di riqualificazione e i primi segnali di frenata del mercato degli incentivi; nel secondo semestre e in particolare nell’ultimo trimestre per la corsa alla chiusura dei lavori incentivati dal Superbonus, le cose sono andate meglio , ma non per le imprese artigiane che hanno continuato a uscire dai registri delle Camere di Commercio; al contrario delle imprese non artigiane che hanno continuato a registrare significative crescite.

Il sistema delle imprese di costruzioni italiane, caratterizzato dalla piccola dimensione, ha mostrato in questi anni che vanno dal 2008 al 2023, insieme alla pesante perdita di un tessuto storico di “medio-grandi imprese” decimate dalla gande crisi delle costruzioni, all’emergere di un unico grande general contractor matador nel campo delle grandi opere pubbliche, allo svilupparsi di forme consortili in qualche modo diverse dal passato, anche una chiara polarizzazione che vede ridursi le imprese artigiane e crescere un sistema di imprese, pur piccole e medio-piccole che non si presentano come artigiane. La grande occasione che il triennio 2021 e il 2023 ha dato alle imprese di costruzioni, in termini di redditività determinate dalle condizioni di base e dal rapporto tra domanda e offerta, ha anche richiesto un processo di emersione e formalizzazione delle attività che, in fondo, richiedeva imprese in qualche modo un po’ più strutturate. E in questo senso ha inciso, e da un certo punto di vista ancor di più, il boom delle opere pubbliche, ma i dati ci dicono che il trend era già iniziato con la ripresa degli anni 2015-2019.

Lo scenario non mette in discussione la sostanziale frammentazione del sistema dell’offerta del settore delle costruzioni nel nostro Paese, ma una inversione nel processo di frammentazione questa nuova fase di mercato lo ha avviato. Con che qualità e forza reale lo vedremo già dal prossimo anno.