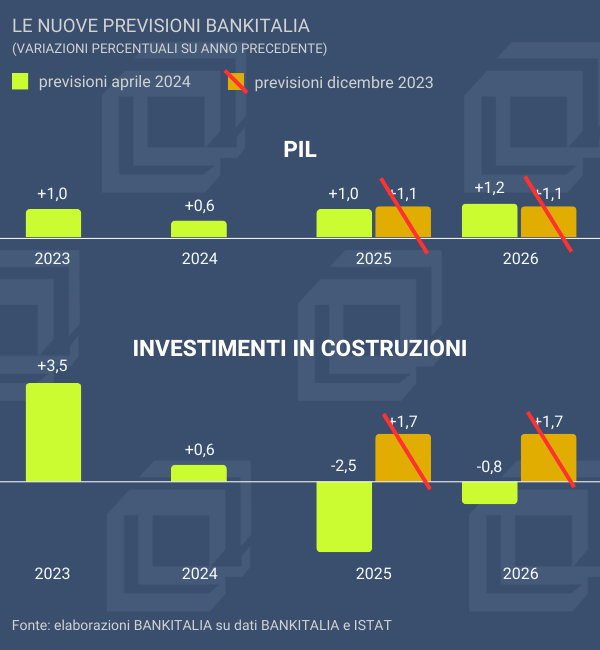

Bankitalia ha rivisto le previsioni macroeconomiche per il triennio 2024-2026. Per l’anno in corso l’unico valore modificato sostanzialmente è quello politicamente più delicato per l’Eurosistema chiamato a prendere decisioni sul taglio dei tassi: per Via Nazionale l’inflazione si fermerà all’1,3% quest’anno contro l’1,9% della previsione dello scorso dicembre. Anche il lavoro andrà meglio di quanto precedentemente previsto con una crescita dell’1% delle ore lavorate (contro il +0,3% precedente) e così gli investimenti in beni strumentali (+2,1% anziché -0,9%), mentre gli investimenti in costruzioni e il PIL resteranno entrambi inchiodati a +0,6% come già previsto a dicembre.

Ma è sul biennio 2025-2026 che le previsioni per gli investimenti in costruzioni subiscono uno sconquasso, per altro senza che si muova in modo sostanziale il PIL. Nel 2025 gli investimenti in costruzioni avrà una caduta di 2,5 punti percentuali e non l’incremento di 1,7 punti previsto a dicembre: fa una correzione di previsione di 4,2 punti percentuali cui si aggiungono i 2,5 punti di correzione, sempre al ribasso, del 2026, quando si prevede un -0,8% contro la previsione di dicembre che pure era attesta a +1,7%. Per altro, aggiunge la nota di Bankitalia, “il progressivo ridimensionamento degli incentivi alla riqualificazione delle abitazioni potrebbe tradursi in una correzione dell’attività nel comparto edilizio più marcata di quanto previsto”.

Negli anni del boom del Superbonus e delle costruzioni avremmo potuto immaginare un impatto molto forte di questa contrazione degli investimenti in costruzioni sul PIL che, invece, nelle previsioni di Via Nazionale, quasi non si muove: +1,0% anziché+1,1% nel 2025, +1,2% anziché +1,1% nel 2026.

Da cosa sarà compensata la caduta del comparto costruzioni?

“Si stima – scrive Bankitalia – che la crescita del prodotto rimanga contenuta nel corso di quest’anno e si rafforzi in seguito, grazie alla ripresa del reddito disponibile e della domanda estera. In media d’anno il PIL aumenterebbe dello 0,6 per cento nel 2024, dell’1,0 per cento nel 2025 e dell’1,2 nel 2026 (tav. 1 e fig.1). Rispetto alle proiezioni pubblicate in dicembre – aggiunge la nota – la crescita del PIL è pressoché invariata: gli effetti positivi di ipotesi più favorevoli su prezzi delle materie prime e tassi di interesse sarebbero in larga parte compensati dal più accentuato rallentamento dell’attività nel comparto edilizio conseguente alla progressiva rimodulazione degli incentivi alla riqualificazione energetica degli immobili”.

Dai numeri, però, queste compensazioni dalla domanda estera non si vedono: le esportazioni totali erano +3,0% nel 2025 e +3,2% nel 2026 nelle previsioni di dicembre e sono rispettivamente +2,9% e +3,1% in quelle aggiornate a oggi. Molto stabili. Per i consumi variazioni di un decimale, mentre l’impennata per il 2025 ci sarebbe negli investimenti in beni strumentali, la cui previsione cresce da +1,3% a +2,6% (ma nel 2026 si riduce da +2,0% a +1,3%). La stessa nota, per altro, commenta che “gli investimenti rallenterebbero marcatamente, frenati dal rialzo dei costi di finanziamento e da condizioni più rigide di accesso al credito”, oltre che – per l’edilizia – “dal ridimensionamento degli incentivi alla riqualificazione delle abitazioni”.

Anche i fattori di rischio – per quanto “orientati al ribasso” gravano soprattutto sull’andamento delle esportazioni. “Una crescita più contenuta – dice Via Nazionale – potrebbe manifestarsi se lo scarso dinamismo del commercio mondiale persistesse più a lungo, in connessione con l’incertezza che caratterizza la ripresa dell’economia cinese e con un eventuale aggravarsi delle tensioni politiche internazionali”. Sulla domanda interna il principale fattore di rischio è “l’impatto della restrizione monetaria” che “potrebbe inoltre essere più accentuato del previsto e incidere più intensamente”.