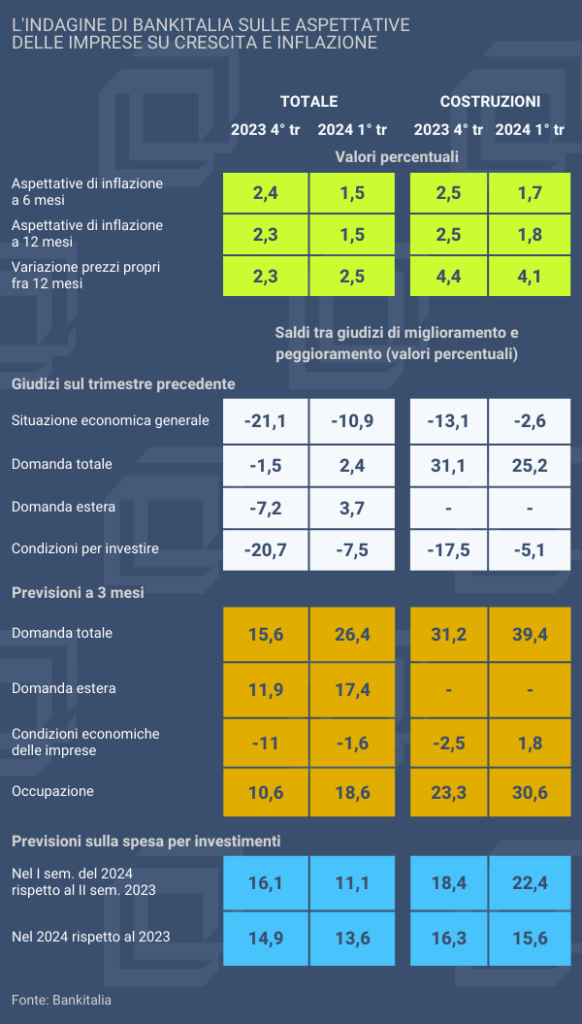

L’indagine è stata condotta tra il 23 febbraio e il 18 marzo 2024. La nota introduttiva della ricerca commenta che “i giudizi sulla situazione economica generale e sulle proprie condizioni operative sono divenuti meno negativi rispetto al periodo precedente” (sul periodo precedente si può leggere qui l’articolo pubblicato il 16 gennaio scorso sul Diario dei nuovi appalti). La domanda “risulta ancora debole ma nel complesso in miglioramento: l’andamento è positivo nei servizi e nelle costruzioni e meno negativo nell’industria in senso stretto”. Dopo due trimestri di contrazione, “un impulso favorevole è giunto anche dalle vendite all’estero”. Le prospettive per il secondo trimestre prefigurano “una ripresa delle vendite sospinta sia dalla domanda interna sia da quella estera”.

L’occupazione continuerebbe a crescere anche nel secondo trimestre dell’anno. Negli ultimi 12 mesi i prezzi praticati dalle aziende hanno continuato a decelerare, con variazioni ben inferiori ai picchi raggiunti nel 2023. Le attese sull’inflazione al consumo sono scese all’1,5 per cento su tutti gli orizzonti temporali, raggiungendo in ogni comparto i livelli più bassi dal 2021.

Il focus sulle costruzioni evidenzia anche per l’occupazione una crescita del saldo fra i giudizi di miglioramento e di peggioramento, da +23,3 del quarto trimestre 2023 al +30,6 del 1° trimestre 2024. Per quanto concerne la previsione sugli investimenti, migliora quella per il 1° semestre 2024 (da +18,4 a +22,4) mentre subisce una leggera flessione quella sull’intero anno 2024 rispetto al 2023 (da +16,3 a +15,6). I livelli più contenuti dicono che sulla seconda parte del 2024 qualche timore sussiste ancora.